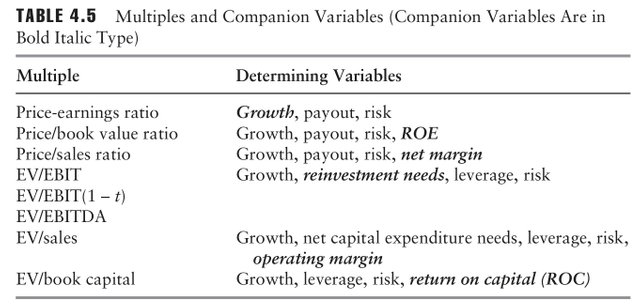

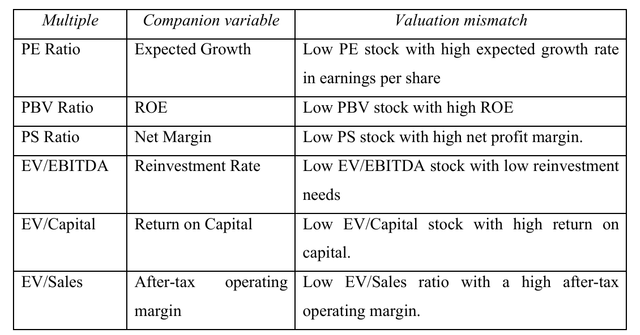

배수와 동행 변수

상대평가를 하는 이유를 물으면, 사람들은 대개 현금흐름 할인법보다 가정이 훨씬 적기 때문이라고 답한다. 그러나 내가 보기에 이 생각은 착각이다. 두 방법의 차이는, 현금흐름 할인법에는 가정을 명시적으로 해야 하지만, 상대 평가에서는 가정을 묵시적으로 한다는 점이다. 따라서 배수를 보고 기업들을 비교하려면, 이 배수를 좌우하는 변수가 무엇인지 반드시 파악해야 한다. 어스워스 다모다란의 투자철학

현금흐름 할인법으로 계산한 종목의 내재 가치보다 단순하지만 직관적인 상대 가치 지표는 살펴야 할 중요한 요소들이 숨어있다.

- 주가수익배율(PER)에는 성장율(Growth), 주가 순자산비율(PBR)에는 자기자본이익율(ROE), 주가 매출액 비율(PSR)에는 순이익률(Net margin), EV/EBIT에는 재투자필요액(reinvestment needs), EV/매출액(Sales)에는 성장율과 영업이익율(Operating margin), EV/자본금(book capital)에는 자본이익율(ROC)

투자 관련

심적회계(Mental accounting) | CMC Fear and Greed | 인내와 미련의 차이 | Shiller PE | 정밀(precision)와 정확(accuracy) | 정밀(precision)와 정확(accuracy) | 성장의 질 | 상대 지표 활용 기준

Upvoted! Thank you for supporting witness @jswit.