가치투가의 대가, 워렌 버핏과의 4시간 데이트

![]()

이 글은 SNEK에서 제공하는 보고서이며 이 글의 SBD 보상은 기고자와 회사로 귀속됩니다. 여러분의 리스팀과 댓글, 보팅은 모두 환영입니다:)

가치투자의 대가이며 글로벌 투자업계내 살아있는 전설, 워렌 버핏과의 점심 식사를 함께하기 위해서는 약 40억원이 필요하다고 합니다.

경매/전자상거래 기업, 이베이에서 매년 진행하는 ‘워렌 버핏과의 점심’ 경매는 글로벌 대후보가 투자자들 사이에서 높은 관심을 불러일으키며 엄청남 금액에 낙찰되기로 유명한 가운데 지난해 6월 익명의 낙찰자는 워렌 버핏과의 점심을 위해 약 40억원 이상을 지불한 것으로 집계됩니다.

이미 활발한 자선가로도 높은 명성을 유지하는 워렌 버핏은 지난 1999년부터 매년 주관되는 ‘워렌 버핏과의 점심’ 경매을 통해 모아지는 모든 금액을 자선단체에 기부하고 있습니다.

개인적으로는 ‘워렌 버핏과의 점심’ 경매에 참여할 돈도 없고, 워렌 버핏이 이끄는 버크셔 해서웨이의 주주도 아니기에 워렌 버핏을 직접 만날 기회는 없겠으나, 지난주 토요일 (2017년 2월 25일) 나름 저렴한 방법으로 워렌 버핏과의 4시간 데이트를 즐겼습니다.

버크셔 해서웨이 주식 1~2주만이라도 매수해서 주주자격으로 버크셔 해서웨이 연례 주주 총회 (annual shareholder meeting)에 참석할 계획이었으나, 지난 몇년간 매수 목표선으로 정했던 버크셔 해서웨이 주식의 P/B 1.2배 수준에서의 매수는 결국 성사되지 않았으며, 가장 낮은 수준은 P/B 1.28배 였습니다.

1.2배 P/B (Price to Book value)를 목표선으로 삼은 이유에 대해 관심이 있으신 독자분들께서는 아래 분석글들을 참고하시기 바랍니다.

- 2016년 8월: 글로벌 가치투자의 대가, 워렌 버핏이 이끄는 버크셔 해서웨이에 대한 기업가치 평가분석

- 2017년 1월: 워렌 버핏을 수장으로 둔 버크셔 해서웨이에 대한 기업 벨류에이션 재방문

그렇다면, 지금부터 워렌 버핏과의 4시간 데이트에서 개인적으로 느낀 경험들을 공유해보겠습니다.

(1) 찰리 로즈 쇼 (Charlie Rose Show) 시청: 1시간

지난 2017년 1월 27일, 찰리 로즈 쇼에서 진행된 워렌 버핏 (버크셔 해서웨이)과 빌 게이츠 (마이크로소프트)와의 인터뷰에서 워렌 버핏의 버크셔 해서웨이는 지난해 미국 대통령 선거 이후 불과 2개월여만에 약 $12 billion달러 규모의 보통주에 대한 집중 투자를 실시했다고 밝힘으로서 최근 워렌 버핏의 적극적 투자활동을 시사하고 있습니다.

참고로 2016년 1월부터 9월까지 총 9개월간 버크셔 해서웨이는 $5.2 billion달러 보통주 매수 활동을 추진, 지난 2015년 12개월을 통틀어 $10 billion달러 수준의 주식 투자를 추진했다는 과거 투자전적을 감안해볼때 이번 미국 대선 이래 불과 2개월만에 무려 $12 billion달러 규모의 보통주에 대한 매수 활동을 진행하고 있는 버크셔 해서웨이의 투자 활동은 미국 증시 전반에 대한 낙관적 투자관점을 시사하는 것으로 분석됩니다.

인터뷰의 모든 내용들을 담을 수는 없지만 글로벌 대부호가 1,2위를 고수하는 동시에 훌륭한 자선가로서의 모범적 태도, 투자에서부터 경제, 사회, 자선, 가정, 그들이 성공할 수 있었던 주요 원동력등등…. 그리고 서로에게 솔직하면서도 존경과 칭찬을 아끼지 않는 워렌 버핏과 빌 게이츠의 나이를 초월한 25년간의 진한 우정등등 1시간 동영상을 보는 동안 즐거운 데이트였습니다.

버크셔 해서웨이가 지난 2016년 3분기와 4분기내 추진했던 미국 증시내 빅4 항공운항 관련주들 (아메리칸 에어라인스, 델타 에어 라인스, 사우스웨스트 에어라인스, 유나이티드 컨티넨털 홀딩스) 대한 집중 투자 또한 이번 인터뷰에서 주요 토픽으로도 다뤄진 가운데 이들 항공 운항 관련주 투자 전반에 대한 추가 분석과 관련하여 워렌 버핏의 버크셔 해서웨이 13F 보고서 관련글들을 참고하시기 바랍니다.

- 유명 투자자들의 주요 보유 주식 현황 (2016년 9월 기준) – 워렌 버핏의 버크셔 해서웨이

- 유명 투자자들의 주요 보유 주식 현황 (2016년 12월 기준) – 워렌 버핏의 버크셔 해서웨이

끝으로 이번 동영상 (Warren Buffett And Bill Gates - January 2017)에 대한 링크를 아래와같이 공유합니다.

(2) HBO의 워렌 버핏 되기 (Becoming Warren Buffett)” 시청: 1시간 30분

개인적으로 나름 소액의 투자를 통해 오랜 기간 월트 디즈니 (Walt Disney)의 주식을 보유하고 있는 소액 주주의 한사람으로서 디즈니가 발표하는 영화들 (특히, 마블 코믹스 슈퍼 히어로 필름들) 이 매년 개봉될때면 설레이는 마음으로 극장을 찾고는 합니다.

그리고 지난주 토요일 (2017년 2월 25일) 마치 디즈니 영화관람을 기다리는 설레는 마음으로 스타벅스에서 커피 한잔을 마시면서 유튜브 동영상으로 올라온 지난 2017년 1월 30일 HBO 케이블 TV에서 방영된 다큐멘터리 필름, “워렌 버핏 되기 (Becoming Warren Buffett)”의 플레이 버튼을 클릭했습니다.

참고로 제가 이글을 마무리하는 6일여동안 총 5개의 관련 유튜브 링크들이 HBO 저작권의 이유로 폐쇄가 되었으며, 이글의 마지막 부분에 올린 이 링크도 언제 중단될지 모르겠으나, 기회가 되신다면 꼭 시청해보시기 바랍니다. (저 또한 비록 유튜브를 통해 몇번 시청을 해봤으나, 나중에 꼭 DVD로 구매를 할 계획이며 소장 가치가 충분한 훌륭한 필름이라 생각됩니다.)

HBO의 90분짜리 다큐멘터리 시리즈, 워렌 버핏 되기 (Becoming Warren Buffett)”에서는 정말 워렌 버핏에 대한 흥미로운 자료들로 넘쳐납니다.

- 자신의 인생 터닝 포인트였던 아내, 수잔 버핏에 대한 무한한 사랑과 감사

- 돈이란 이렇게 써야한다는 것을 제대로 보여주는 그의 자선가로서의 모범적 태도 (전재산의 99%를 기부할 계획)

- 그의 투자 스타일을 야구에 빗대어 설명하던 일화들 (

워렌 버핏은 오로지 스윗스팟 (sweet spot: 스트라이크 존)에 공이 들어올때만 스윙을 함으로써 헛스윙/스트라이크 아웃의 위험요소를 최소화하고 안타/홈런 가능성을 극대화하는 상황에서만 주식/기업 투자를 진행한다는 인내심이 강한 투자자로서의 면모를 설명하고 있으며, 무려 $85 billion달러 현금성자산을 보유했다는 점에서 사실 원한다면 웬만한 기업이나 해당 주식에 대한 사재기도 가능하겠지만 주식 매수 결정 및 기업에 대한 전략적 M&A결정까지 워렌 버핏은 매우 신중히 진행하며 이러한 그의 중장기적 가치투자 접근법을 이해하고 신뢰하는 버크셔 해서웨이 투자자들은 대부분 평생 주주로 분류된다는 점을 강조

)- 세계적 대 부호가임에도 매우 검소한 생활관 (그는 지난 1958년 살던 집에서 여전히 살고 있으며, 하루에 평균 5~6시간 독서를 즐기는 독서 애호가), 25년 우정의 빌 게이츠와 함께 그들 성공의 핵심 원천은 바로 관심있는 분야에 대한 철저한 포커스 (Focus)

- 워렌 버핏 투자 인생의 스승으로 2명의 인물들로 벤자민 그레이엄 (

젊은 시절 하버드 경영 대학원 인터뷰에서 떨어진 워렌 버핏은 벤자민 그레이엄과 데이비드 도드를 알게된 후 콜롬비아 경영 대학원을 선택하게 되며 이후 그는 지금도 너무나 유명한 투자의 2가지 규칙 (규칙1: 결코 돈을 잃지 않기, 규칙2: 절대로 규칙1을 잊지 않기)을 비롯한 가치투자 정석을 습득

)과 찰리 멍거 (Charlie Munger:워렌 버핏과 함께 버크셔 해서웨이를 이끄는 대표 투자가로서 사실 워렌 버핏보다는 미디어에서는 다소 덜 알려졌으나, 워렌 버핏이 매년 투자자들에게 보내는 서한들을 읽어보신 독자분들이라면 모두들 아시듯이 서한을 통해 워렌 버핏은 찰리 멍거에 대한 무한한 존경과 감사를 표현

)에 대한 무한한 감사등등 수많은 흥미로운 자료들과 투자 관점을 90분 다큐를 통해서 공유하고 있습니다.

관심이 있으신 독자분들을 위해 글의 끝부분에 링크를 공유했습니다.

(3) 버크셔 해서웨이 연간 보고서와 투자자들에게 보낸 서한: 1시간 30분

이미 워렌 버핏과 버크셔 해서웨이 관련 분석글들을 통해 몇차례 언급하였듯이 매년 발표되는 버크셔 해서웨이 연간 보고서와 워렌 버핏이 투자자들에게 보내는 서한은 저에게는 마치 투자 바이블과 같은 자료이며, 어김없이 지난주 토요일 (2017년 2월 25일)에 버크셔 해서웨이 홈페이지를 통해 2016년 연간 보고서와 워렌 버핏이 투자자들에게 보내는 서한 (Warren Buffett’s Letters to Berkshire Shareholders)이 공개되었습니다.

아래 스크린 샷은 버프셔 해서웨이 홈페이지를 캡쳐한 것이며 해당 홈페이지 링크는 아래와 같습니다. 해당 홈페이지에서 ‘2016’을 클릭하시면 해당 자료들을 참고하실 수 있습니다.

올들어 +8% 주가 상승을 기록 (버크셔 해서웨이 A주식은 1주당 $263,600 달러라는 마일스톤을 기록)하며, 벤치마크 S&P 500 지수를 능가하는 (최근 1년간 버크셔 해서웨이의 주가 수익률은 +33%로 같은 기간 S&P 500 지수의 +22%를 능가) 버크셔 해서웨이의 연간 보고서와 투자자들에게 보내는 서한 내용들 중 개인적으로 흥미로웠던 부분들에 대한 간단한 리뷰를 공유해보겠습니다.

(1) 장부가치 (Book Value)

페이지 3쪽에서와 같이 버크셔 해서웨이의 1주당 장부가치 (per-share book value)는 지난 52년 동안 1주당 $19달러에서 $172,108달러 수준으로 연평균 +19% 성장률을 달성하였으며, 앞서 언급한 P/B 1.2배는 $206,530 달러 ($172,108 곱하기 1.2 P/B 비율)로 재산출, 1주당 $263,600달러 (2017년 3월 2일 기준) 보다 22% 낮은 수준을 의미합니다.

참고로 매년 연간 보고서를 통해 워렌 버핏은 버크셔 해서웨이의 내재가치 (intrinsic value)는 장부가치 (book value) 보다 월등히 높은 수준이라고 강조하고 있으며, 저 역시 백프로 동의하는 상황이나 버크셔 해서웨이 주가 매수에 대한 1.2배 목표선에 대한 투자 요건을 고수해야하는 상황이기에 주가 흐름을 관전하는 상황이며 현재 주가 흐름만을 고려해볼때는 점점 더 멀어져 가네요. ㅠㅠ

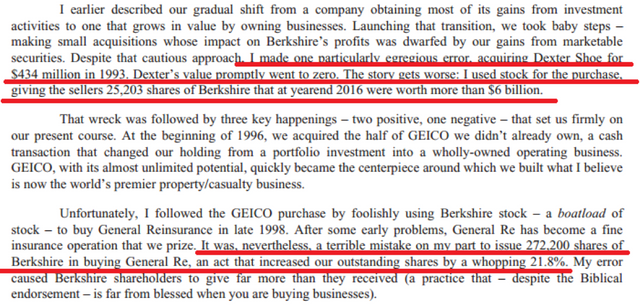

(2) 주식에 기반을 둔 M&A (Stock-based M&A)

페이지 4쪽에서는 버크셔 해서웨이가 진행했던 일부 M&A 와 관련하여, 현금 지불이 아닌 주식 지불 형태의 M&A를 진행하는 과정에서 버크셔 해서웨이 주주들의 이익을 극대화하지 못한점을 인정하며, 솔직한 반성의 내용을 요약하고 있습니다.

버크셔 해서웨이 투자자들 중 1주당 $19달러에 매입했던 투자금을 무려 $172,108달러 수준으로 키워낸 장본인이 자신의 투자 과오에 대해 솔직하게 반성한다니… 참으로 워렌 버핏의 끝없는 겸손에 저절로 존경심이 생기며 이러한 인용문들은 그의 투자서한을 살펴보면 자주 접할 수 있습니다.

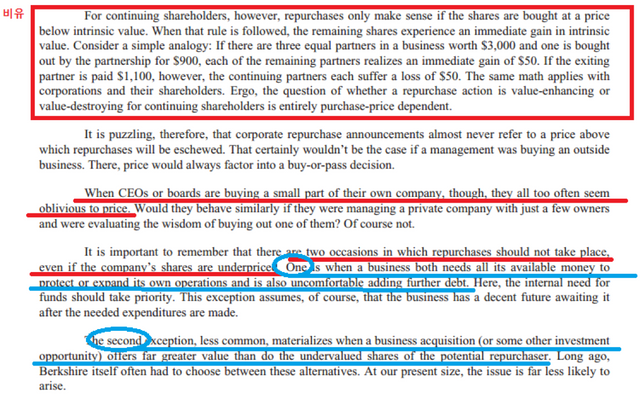

(3) 자사주매입 (Share Repurchase)

페이지 7쪽에서는 자사주매입 (Share Repurchase)에 대한 워렌 버핏의 투자 관점을 설명하고 있습니다.

우선 자사주매입에 대한 간단한 비유를 통해 기업의 자사주매입 활동은 반드시 주주들의 이익을 극대화시키는 조건에서만 추진되어야 함을 거듭 강조하고 있습니다. (아래 박스에 표시된 ‘비유’ 부분 참고)

일부 기업들의 경영진과 이사회들은 자사주매입을 결정하는 과정에서 이러한 중요한 요건 (

다시 말하면, 무작정 자사주매입을 실시하는 것이 아닌 적정가격 (즉, 기업의 현재 주가가 내재가치보다 저평가된 수준) 준수

)을 간과하고 있음을 지적하고 있으며 무분별한 자사주매입 정책을 피해야할 두가지 경우 (하나는 기업 경영 전략 추진을 위한 재투자가 필요한 경우, 다른 하나는 자사주매입보다 전략적 M&A를 통해 기업가치 및 주주이익실현을 극대화할 수 있는 경우

)에 대해 설명합니다.그러면서 워렌 버핏은 버크셔 해서웨이의 자사주매입 정책과 관련 장부가치 대비 120% 혹은 그 이하 수준을 (i.e. Price to Book Value at 1.2 times) 적정선으로 책정하고 있습니다.

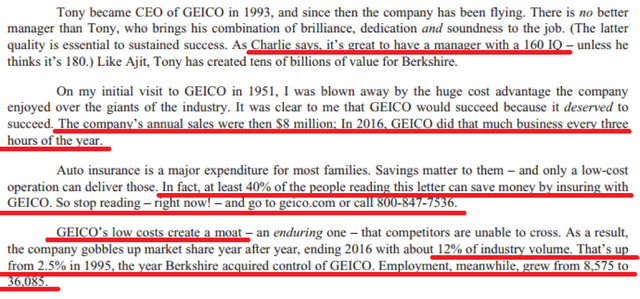

(4) 가이코 (GEICO)

페이지 8~11쪽에서는 버크셔 해서웨이의 사업부 중 보험관련 사업부들에 대한 전반적 설명을 하고 있으며, 특히 차보험 사업부, 가이코 (GEICO)에 대한 워렌 버핏의 특별한 사랑 (?)과 관심을 느낄수 있습니다.

1993년 가이코의 최고경영자 (CEO)로 합류한 IQ 160의 토니 (Tony) 리더쉽 아래, 가이코 사업부는 오늘날 버크셔 해서웨이 기업 이윤에 지대한 공헌을 하고 있으며, 워렌 버핏은 특히 그가 강조하는 경제적 해자 (economic moats) 요소들 중 가이코의 가격 경쟁력을 동종 업계내 경쟁 기업들로부터 돋보이게 하는 경쟁 우위 (Competitive Advantage => ‘GEICO’s low costs create a moat!’)로 꼽고 있습니다.

최근 자동차 업계내 주요 트랜드로 분류되는 자율 주행차 (Self-Driving Cars) 시대 도래에 따른 미래 자동차 보험 시장의 위협론 (스마트 자동차들은 차량 사고 건수를 줄일 것이며 이는 곧 차보험 수요 저하를 야기)에 대해 워렌 버핏 역시 그러한 우려적 투자 요소를 배제할 수 없음을 인정하는 동시에 가이코의 동종 업계내 확보하고 있는 경제적 해자는 지속될 것이라는 강한 자신감도 함께 표명합니다.

효율적 기업 경영을 통해 가이코의 시장 점유율은 지난 1995년 +2.5% 수준에서 지속적 성장과 함께 최근 2016년의 +12% 수준으로 증가하였으며 (가이코 임직원 수는 8.575명에서 36.085명으로 증가), 지난 1951년 워렌 버핏이 처음 가이코 기업을 방문했을 당시 가이코 기업 연매출 $8 million달러는 오늘날 가이코 기업이 매3시간마다 창출할 수 있을 정도로 급성장한 상황입니다.

또한 워렌 버핏은 자신의 서한을 읽고 있는 투자자들 중 약 40%는 가이코를 통해 차보험 관련 비용을 절약할 수 있다며 간접적인 세일즈(?) 활동도 펼치고 있습니다.

(5) 투자 관련 (Investments)

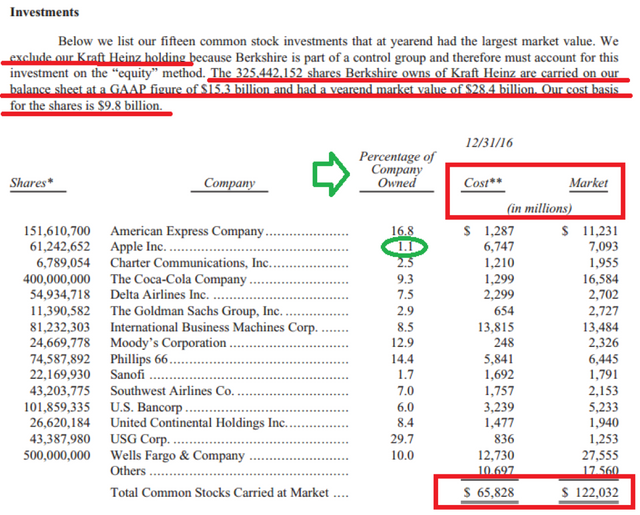

페이지 18쪽까지는 보험업을 제외한 버크셔 해서웨이의 기타 사업부들에 대한 광범위한 실적 리뷰를 설명하고 있으며, 페이지 19쪽에 이르러 개인적으로 가장 관심을 기울이는 “버크셔 해서웨이하면 절대 무시할 수 없는 또 하나의 대표 사업부문으로 버크셔 해서웨이가 진행해온” 글로벌 증시내 주요 투자 활동에 대한 설명으로 구성됩니다.

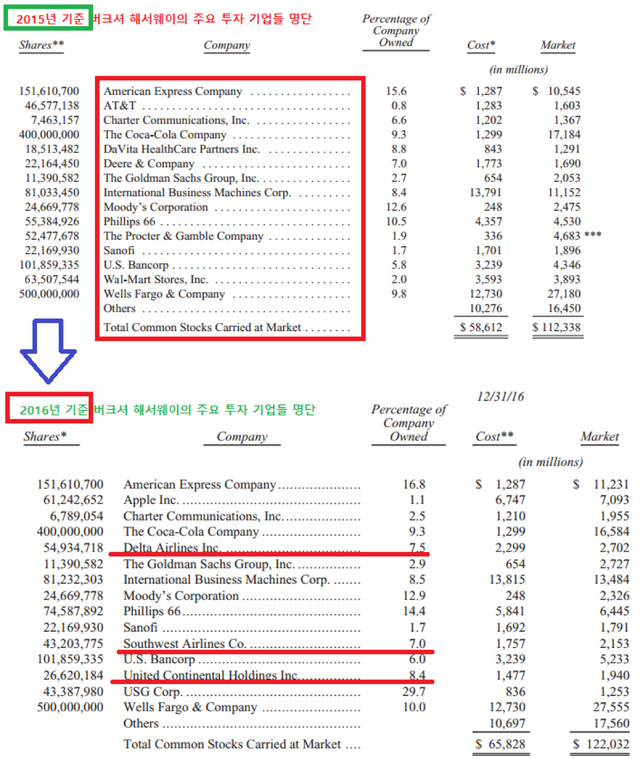

오랜 기간동안 축적된 이들 대표 투자 기업들에 대한 성공적 주식 투자는 아래 테이블은 우측에서와 같이 버크셔 해서웨이가 지불했던 가격 (Cost) 대비 최근 시장 가격 (Market)간의 차이에서도 극명히 입증되는 가운데, 다수의 흥미로운 요소들을 접할 수 있었습니다.

A. 월마트/아메리칸 익스프레스 (American Express Company)

우선 가장 흥미로운 점은 오랜 기간 워렌 버핏 대표 투자 리스트 명단을 차지해왔던 글로벌 최대 유통 기업, 월마트 (Wal-Mart)의 흔적을 더이상 찾아 볼 수 없다는 점입니다.

월마트에 대한 워렌 버핏의 오랜 사랑은 지난 2003년 버크셔 해서웨이 연례 주주 총회 (annual shareholder meeting)에서의 질문응답에서도 나타납니다.

최근 투자자로서 가장 큰 실수가 무엇이냐는 질문에 워렌 버핏은 ‘월마트’라고 답했습니다. 버크셔 해서웨이는 월마트 1주당 $23달러 수준을 목표선으로 정한 이후 총 100 million주식을 매수할 계획이었으며, 그 당시 목표 가격에 소규모의 매입에 성공하였으나 이후 월마트 주가가 소폭 상승하는 과정에서 단기적 가격조정을 기다리며 다시금 $23달러 수준으로 하락할 순간만을 기다리게 됩니다. 그리고 그의 기다림은 버크셔 해서웨이에게 총 $10 billion달러 손해 (실제 손해가 아니라, 만일 그 당시 주저없이 100 million 월마트 주식 매수를 완료했다면 지난 2003년 버크셔 해서웨이가 누릴수 있는 추가 수익을 의미)를 안겨왔습니다.

2년여 지난 2005년 버크셔 해서웨이는 월마트에 대한 대규모 매수활동을 재추진하였으며, 2016년 월마트에 대한 투자규모는 $6 billion달러 수준을 기록합니다.

그러나 2016년 4분기 13F 보고서를 통해 밝혀졌듯이 최근 들어 월마트 (Wal-Mart)에 대한 보유 주식은 지난 2016년 3분기에 이어 4분기에서도 대규모 축소된 상황이며, 한때 월마트에 대한 낙관적 투자관점을 표명하던 버크셔 해서웨이의 이와 같은 투자활동은 아마존닷컴의 폭발적 기업 성장력에 대응하기 위해 지속적으로 수반되어야 할 설비투자에 따른 기업 비용 증가 및 수익성 악화 우려에 따른 월마트 주식에 대한 비관적 투자관점을 간접적으로 시사하는 한편 중장기적 투자관점을 펼치는 버크셔 해서웨이에게도 ‘영원한 것은 없다’는 진리를 보여줍니다.

월마트에 대한 투자비중 대폭 감소와 함께 월가에서는 다음 타겟으로 아메리칸 익스프레스가 거론되고 있는 가운데 2016년 12월 31일 기준 버크셔 해서웨이는 아메리칸 익스프레스 전체 지분의 16.8%를 보유한 대주주로서 군림중에 있습니다.

B. 애플 (Apple Inc)

2016년 연간 보고서내 새롭게 진입한 애플 (

Apple: 아래 테이블에서와 같이 2016년 12월 31일 기준 버크셔 해서웨이는 애플에 대한 지분율 1.1%를 확보한 것으로 나타나나, 2017년 1월에 애플에 대한 투자비중을 2배로 늘렸다는 점을 감안해볼때, 현재 버크셔 해서웨이의 애플 지분율은 2.5% 수준으로 산출

)의 모습입니다.한 투자 미디어와의 최근 인터뷰에서 ‘왜 애플 주식을 매수했냐”는 질문에 워렌 버핏은 “좋아하기 때문”이라고 답하였습니다. 그는 애플의 CEO 팀 쿡의 비젼을 높게 사고 있으며 애플이 출시하는 제품들간의 긴밀성 (Warren Buffett said Apple has ‘STICKY PRODUCT’!), 다시 말하면 애플이 구축해낸 애플 생태계 (Apple’s Ecosystem)을 높게 평가하고 있습니다.

워렌 버핏은 최근 한 투자 미디어와의 인터뷰를 통해 애플 투자를 고려하던 당시 증손자들과 증손자들의 친구들을 데리고 데어리 퀸 (Dairy Queen) 아이스크림 샵을 방문했을 당시의 경험을 공유합니다. (아이스크림 케잌등으로 유명한 데어리 퀸 역시 워렌 버핏의 버크셔 해서웨이가 소유한 자회사)

그 당시 증손자들과 그들의 친구들은 워렌 버핏과 대화를 나누거나 눈도 마치지지 않은체 다들 자신의 아이폰만을 들여다보며 시간을 보냈으며, 함께하는 시간내내 아이스크림 주문을 할때를 제외하고는 한시도 그들의 손에서 아이폰을 떼지않았다는 경험이었습니다. (이런 복받은 녀석들…. 누구는 워렌 버핏과의 점심 식사 한끼를 위해 40억원을 지불하는데 매주 일요일마다 함께하는 워렌 버핏과의 아이스크림 시간을 저렇게 허무하게 써버리다니…)

참고로 워렌 버핏은 아이폰을 소유하고 있지 않으며, 여전히 플립폰을 소유하고 있습니다. 애플의 대주주에게 애플의 CEO 팀쿡이 워렌 버핏만을 위한 아이폰을 선물하지 않을까하는 상상도 해보지만 최근 워렌 버핏의 인터뷰를 살펴보면 아무리 팬시한 아이폰을 받게 되더라도 그는 플립폰을 그대로 사용할 것으로 생각됩니다.

Buffett held up his flip phone, joking that “there’s a vast untapped market out there” for phone companies that target 86-year-olds who want simple phones.

C. 금융 관련주 (Banks)

2016년 12월 31일 기준 버크셔 해서웨이는 미국 대표 금융기관, 웰스 파고 (Wells Fargo)의 지분율 10%를 보유한 대표 주주로 군림중에 있으며, 오랜 기간 워렌 버핏은 웰스 파고 경영진들에게 높은 경영점수를 부여해왔습니다.

그러나 이러한 워렌 버핏의 무한사랑에 먹칠을 한 기업 이벤트가 있었으니, 바로 지난 2016년 3분기내 발생한 웰스 파고 기업 스캔들 사건입니다.

지난 2011년부터 웰스 파고는 고객들 모르게 200백만 개의 ‘유령 계좌’를 만들어 고객들의 돈을 횡령한 스캔들이 월가에 발표되었으며, 이후 웰스 파고 주가 급락세는 물론 최고경영자를 포함한 일부 경영진들의 사임을 야기합니다.

이후 주가 급락세에 시달리던 웰스 파고 주가 흐름을 지켜보며, 웰스 파고에 대한 높은 수준의 포트 비중을 확보하는 워렌 버핏의 버크셔 해서웨이는 웰스 파고 주식에 대한 부분매도를 통한 손실을 최소화 해야한다는 월가의 비난도 접할 수 있었으나, 워렌 버핏은 다시금 그의 투자 철학을 고수하며 2016년 4분기내 웰스 파고에 대한 매도를 전혀 실시하지 않은채 보유 지분을 그대로 유지하게 됩니다.

- 워렌 버핏의 투자 철학 중 하나: Be Fearful When Others Are Greedy and Greedy When Others Are Fearful. (모두가 두려워할 때가 욕심을 부려야 할 순간이며, 모두가 욕심을 부릴 때가 공포를 느낄줄 알아야 할 순간이다라는 역발상 가치투자관점)

결론적으로 위의 웰스 파고 주가 흐름 그래프에서 입증되듯이 스캔들로 급락하던 웰스 파고 주가는 11월초 반등세 이후 현재는 유령계좌 스캔들 당시의 주가 보다 월등히 높은 수준에 평가되며 다시금 워렌 버핏의 뚝심있는 투자자세에 엄지손가락을 번쩍 치켜세워주는 계기를 마련하고 있으며, 흥미롭게도 연간 보고서내 최근 스캔들에 휘말렸던 웰스파고에 대해서는 아무런 언급도 없다는 점입니다.

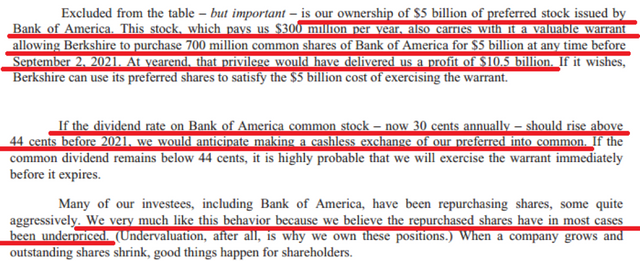

그러나 또 하나의 중요한 금융 관련 투자 종목인 뱅크 오브 아메리카 (Bank of America)에 대한 워렌 버핏의 투자관점 (페이지 19~20쪽) 이 매우 흥미롭습니다.

뱅크 오브 아메리카 (Bank of America)는 시티그룹, JP 모간 체이스 그리고 세계적 가치 투자가 워렌 버핏이 이끄는 버크셔 해서웨이의 총애를 받고 있는 웰스 파고와 함께 미국 4대 주요 은행중 하나로 꼽히는 미국 대표 상업 은행입니다.

지난 2008년 컨츄리와이드 (Countrywide) 기업인수를 통해 떠안게된 악성 모기지들에 대한 부담과 함께 미국 서브 프라임 모기지발 금융위기의 직격탄을 받으며, 주가 폭락 (주당 $50달러에서 $3달러 급락), 수백억 달러 규모의 손실등 기업위기를 겪게 되나, 이후 전략적 M&A (저명한 월가내 투자기관 메릴린치를 인수)과 2011년 버크셔 해서웨이의 50억 달러 투자 ($ 5 billion달러)등에 힘입어 실적 회복세와 함께 현재 주당 $25달러를 선회하고 있으나, 아직도 금융 위기전 호황기 당시의 평균 주가에 훨씬 못 미치는 수준입니다.

다음은 페이지 19~20쪽에서 공유된 워렌 버핏의 뱅크 오브 아메리카 관련 투자 관점입니다.

위의 빨간줄 표시 부분을 간단히 요약하자면, 버크셔 해서웨이는 현재 $5 billion달러 규모의 뱅크 오브 아메리카 우선주 (preferred stock)를 보유하고 있으며 이를 통해 뱅크 오브 아메리카로부터 매년 약 $300 million 달러 배당금을 받고 있으며 또한 variable warrant를 통해 ‘만일 버크셔 해서웨이가 원한다면’ 오는 2021년 9월 2일 전까지 현재의 $5 billion달러로 700 million 뱅크 오브 아메리카 보통주 (common stock)와 교환할 수 있는 권리도 보유하고 있습니다.

자! 간단한 계산을 해보겠습니다.

- 지난 2011년 금융위기 극복차원에서 버크셔 해서웨이가 뱅크 오브 아메리카에게 투자한 $5 billion달러를 700 million 주식 수로 나눈 값은 약 $7.1 달러 수준으로 그 당시 1주당 $7.1 달러 행사 가격을 확보했다는 의미입니다.

- 이글을 마무리하는 현지 시각2017년 3월 3일, 1주당 $25달러 수준에 거래되는 뱅크 오브 아메리카의 주가를 토대로, 만일 버크셔 해서웨이가 2021년까지 기다림없이 바로 오늘 권리를 행사하게되면 약 $12.5 billion달러 차익을 (= ($25-$7.1) * 700 million 주식수) 올리게 됩니다.

- 위의 글에서 워렌 버핏이 설명한 “At year end, that privilege would have delivered us a profit of $10.5 billion”은 지난 2016년 12월 31일 뱅크 오브 아메리카 주가 $22달러를 기준을 산출된 것입니다.

그렇다면 왜 워렌 버핏의 버크셔 해서웨이는 이러한 높은 수익률을 올릴 수 있는 권리를 지금 행사하지 않는걸까요? 바로 아직도 뱅크 오브 아메리카의 주가는 저평가되었으며 추가 업사이드 여력이 충분히 존재한다는 낙관적 투자 관점이 밑바탕에 깔려있기 때문이 아닐까 판단됩니다.

투자 서한에서도 설명하듯이 뱅크 오브 아메리카는 현재 버크셔 해서웨이에게 보유 주식 1주당 30센트 (30 cents) 배당금을 지급중이며, 만일 2021년 이전에 배당금 수준이 1주당 44센트 (44 cents) 수준으로 오를 경우에는 권리를 행사할 의향이 있지만 만일 그보다 낮은 수준이라면 현재 보유중인 우선주로부터 확보중인 혜택 대비 보통주로의 전환은 큰 투자 매력이 없기에 2021년 까지 기다리겠다는 그의 투자관점은 뱅크 오브 아메리카에 대한 중장기적 투자관점에서의 낙관적 투자자세를 간접적으로 시사하고 있으며, 앞서 살펴본 ‘자사주매입 (share repurchase)’ 정책과 관련 뱅크 오브 아메리카에 대한 워렌 버핏의 태도는 매우 긍정적임을 파악할 수 있습니다. (위의 투자 서한내 ‘We very much like this (share repurchase) behavior because we believe the repurchased shares have in most cases been

underpriced

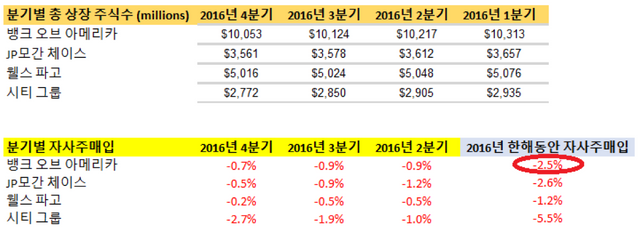

!’)2016년 1~4분기내 뱅크 오브 아메리카를 포함한 북미 증시내 주요 금융 (은행)주들의 분기별 자사주매입 현황을 비교한 테이블은 다음과 같으며, 대주주로 있는 워렌 버핏의 뱅크 오브 아메리카에 대한 긍정적 자사주매입 정책 의견을 고려해볼때 앞으로 뱅크 오브 아메리카는 보다 활발한 자사주매입 정책을 추진하지 않을까 하는 예측도 해봅니다.

위의 테이블에서 나타나듯이 뱅크 오브 아메리카의 총 상장 주식수는 약 10 billion 주식이며 (금융 위기 이전의 2007년 당시 뱅크 오브 아메리카의 총 상장 주식수는 지금의 절반 수준, 4.5 billion주식수를 기록했으나, 이후 실패한 M&A 타겟, 컨트리와이드 (Countrywide)를 위해 발행한 1.5 million 주식수와 금융 위기 이후 2008~2013년에 걸친 위기 극복을 위한 유동성 자금 확보 차원에서 추진한 4.5 billion 주식수 추가 발행으로 뱅크 오브 아메리카의 상장 주식수는 10.6 billion 주식수로 급등했으며 최근 지속적 자사주매입을 통해 10 billion 수준으로 감소함), 만일 금융위기 이전 수준으로의 회복이 가능할 경우, 뱅크 오브 아메리카가 추진할 수 있는 자사주매입 여력은 충분히 존재하는 것으로 분석됩니다.

이러한 워렌 버핏의 자사주매입 정책에 대한 낙관적 투자관점을 입증하듯이 뱅크 오브 아메리카 이사회는 2017년 상반기내 기존의 $2.5 billion달러 규모의 자사주매입 정책을 $4.3 billion달러 수준으로 상향 조정했으며 이는 약 172 million 주식매입을 의미합니다.

D. 항공 관련주 (Airlines)

미국 항공업계내 집중 투자를 진행한 버크셔 해서웨이 투자활동이 반영되듯이 2016년 연간 보고서용 주요 투자 기업들 명단내 항공 기업들 (빅 4 중 델타 항공, 사우스웨스트 항공, 유나이티드 컨티넨털 항공)이 포함됩니다. (아래 테이블 참고)

북미 항공운항 업계를 선도하는 빅4 기업들에 대한 버크셔 해서웨이의 투자 베팅 규모는 무려 $9 billion달러 수준 (빅 4 = 델타 에어라인스 ($2.9 billion 달러) + 사우스웨스트 항공 ($2.1 billion달러) + 유나이티드 컨티넨털 ($2.1 billion달러) + 아메리칸 에어라인스 ($2.1 billion달러)를 모두 합한 수준)이며, 이러한 버크셔 해서웨이와 워렌 버핏의 항공업계 전반에 걸친 집중 투자전략은 지난 2015년 $32.7 billion달러 규모에 기업 인수를 완료한 비행기 부품 제조 그룹, 프리시젼 캐스트파츠 (Precision Castparts Corp)등 항공 관련 기업들에 진행했던 전략적 M&A 활동과도 일맥상통한 것으로 분석됩니다.

E. 크래프트 하인즈 (Kraft Heinz)

버크셔 해서웨이 투자와 관련 결코 간과해서는 안될 기업은 바로 ‘크래프트 하인즈 (Kraft Heinz)’에 대한 투자 활동입니다. (크레프트 하인즈에 대한 투자는 앞서 살펴본 ‘Investments’ 부분에서는 제외되었습니다.)

버크셔 해서웨이의 크래프트 하인즈의 최대 주주가 군림하게 된 배경을 살펴보면 지난 2013년으로 거슬러 올라갑니다.

지난 2013년, 워렌 버핏이 이끄는 버크셔 해서웨이는 브라질계 유명 사모펀드 기관, 3G 캐피탈 (워렌 버핏은 각종 인터뷰를 통해 3G 캐피탈에 대한 극찬을 아끼지 않으며, 다양한 공동 투자를 통해 긴밀한 투자 파트너쉽을 유지중)과 공동으로 236억달러 ($23.6 billion)에 글로벌 케찹 그룹, 하인즈 (H.J. Heinz)를 인수하게 됩니다.

3G 캐피탈과 워렌 버핏은 공동투자를 통한 쏠쏠한 투자 수익률에 만족했는지 지난 2015년 3월에는 하인즈 (Heinz)와 크래프트 (Kraft) 두 기업에 대한 합병 전략을 추진, ‘크래프트 하인즈 (Kraft Heinz Co)라는 글로벌 최대 식품 기업을 탄생시키게 되었습니다.

크래프트 하인즈는 워렌 버핏의 수많은 성공적 투자중에서도 단연 높은 투자성과 달성으로 손꼽히는 대표 기업으로서 버크셔 해서웨이가 크래프트 하인즈 주식 325.4 million 을 위해 지불했던 $9.8 billion달러 투자금은 현재 무려 $30 billion달러 이상으로 증가하였습니다.

최근 크래프트 하인즈는 글로벌 생활용품 브랜드 기업, 유니레버 (Unilever)에 대한 $143 billion달러 기업 인수 의향을 발표했으나, 유니레버의 반대에 M&A 전략은 무산된 가운데 3G 캐피탈과 버크셔 해서웨이의 크래프트 하인즈를 통한 새로운 M&A 전략에 월가는 주목하고 있습니다.

워렌 버핏은 인수 의향이 있는 기업들에 대해 우호적 인수합병만을 고집하고 있기 때문에 타겟 기업의 M&A 거절에 적대적 인수합병 전략으로 대응하는 일부 기업들과는 달리 버크셔 해서웨이는 유니레버의 결정을 존중하고 M&A 계획을 철회하게 된 것입니다.

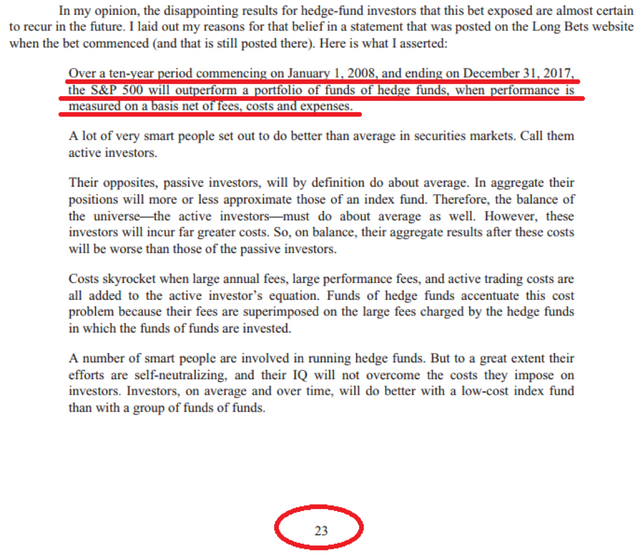

(6) 내기 (The Bet)

워렌 버핏 스승과의 4시간에 걸친 데이트가 거의 마무리되는 시점, 슬슬 스타벅스 자리를 정리하고 일어나려는 순간 마치 저를 확 붙잡듯이 또 하나의 매우 흥미로운 투자론을 설명하시니 바로 ‘내기 (The Bet)’라는 제목으로 페이지 21~24 쪽에 설명한 투자관점입니다.

형편없는 투자 수익률에도 거금의 수수료를 챙기는 무능력한 헤지펀드 기관들에 대한 강력한 비판과 함께 그는 지난 2008년 1월 헤지펀드 기관, 프로티지 파트너스 (Protégé Partners)와의 투자 베팅에 대한 일화을 공유합니다.

워렌 버핏과 프로티지 파트너스는 자신들이 직접 선정한 투자전략의 향후 10년간 투자수익률 (수수료 제외)에 따라 이기는 쪽이 $1 million달러 투자금 (양측은 각각 $500,000달러씩 투자베팅)을 챙긴다는 투자 베팅을 실시하게 됩니다.

이러한 투자 베팅의 계기는 바로 오랜 기간 투자서한을 통해서 주장해온 워렌 버핏의 투자관점 (

형편없는 투자 수익률에도 거금의 수수료를 챙김으로써 자신들의 부를 축적하는데만 급급한 나머지 정작 투자자들에게는 손실만을 안겨주는 일부 무능력한 헤지펀드 기관들에 대한 강력한 비난을 하며, 차라리 거금의 수수료를 지불하면서 이들 헤지펀드 기관에 투자금을 맡기느니 S&P 500 지수 인덱스 펀드와 같은 간접 (패시브) 투자전략을 추구하는 편이 훨씬 낫다는 그의 투자관점

)을 입증하기 위한 것입니다.자! 그렇다면, 워렌 버핏이 뽑은 투자선수 (?)는 누구일까요? 바로 뱅가드 S&P 500 지수 인덱스 펀드 (Vanguard S&P 500 Index Fund)입니다. 그리고 프로티지 파트너스가 선정한 투자선수는 프로티지가 심혈을 기울여 직접 뽑은 5개 헤지펀드 기관의 포트폴리오를 종합한 펀드입니다.

아래 (페이지 23쪽)의 빨간색 줄에서와 같이, 2008년 1월부터 다가올 2017년 12월 31일까지의 투자 성적을 비교, 만일 S&P 500지수가 프로티지 선정 5개 헤지펀드들로 구성된 펀드 수익률을 능가하게 된다면, 워렌 버핏의 승리로 이번 베팅 (내기)가 마무리될 예정입니다.

물론 어느쪽이 이기든간에 상금은 이들이 직접 선정한 자선단체에 기부될 예정이니, 누가 이기건 윈-윈 상황이라 생각됩니다. 버크셔 해서웨이가 승리할 경우, 비영리단체 Girls Inc로 프로티지 파트너스가 승리할 경우, 런던 기반을 둔 Ark (Absolute Return for Kids) 자선단체기구로 각각 기부될 예정이며, 이미 이들 두 참가기관들은 지난 2008년 zero-coupon 미국 국채에 각가 $320,000달러씩을 투자한 상황이며 2018년까지 $1 million달러 상금이 마련될 예정이오니 상금은 이미 준비된 가운데 우승자 결판까지 약 10개월 정도 남은 상황입니다.

끝날때까지 끝난게 아니기에 2017년 12월 31일 내기 마감일전까지 이번 내기의 승리측 투자기관을 단정지을 수는 없겠으나, 지난 9년여간 투자 수익률을 벤치마크로 삼아보면 그가 즐겨 마시는 코카 콜라 (역시나 버크셔 해서웨이는 코카 콜라 지분율 9.3%를 보유한 대주주)와 함께 함박 미소를 짓고 있을 워렌 버핏의 모습이 상상이 됩니다.

And the winter goes to

…..둥둥둥 (드럼~) 버크셔 해서웨이의 워렌 버핏!지난 9년간 뱅가드 S&P 500 인덱스 펀드는 연평균 +7.1% 수익률을 달성한 반면에 프로티지 파트너스 선정의 5개 헤지펀드들의 연평균 수익률은 +2.2% 수준이었습니다.

지난 9년간 뱅가드 S&P 500 인덱스 펀드는 +85.4% 상승을 기록한 반면에 이들 5개 펀드들은 +22% 성장에 그쳤습니다. 다시 말하면, 여러분께서 복권에서 당첨된 10억원을 뱅가드 펀드에 투자했다면 현재 약 9억원의 수익률을 달성하는 반면에 이들 5개 펀드에 투자했다면 약 2~3억원에 머문다는 의미입니다.

5개 펀드들 중 가장 양호한 성장률을 기록한 펀드는 +62.8% 상승을 기록, 여전히 뱅가드 펀드보다 낮은 성적을 기록한 반면에 가장 부진한 성장률을 기록한 펀드는 같은 기간 +2.9% 수준에 머물었습니다.

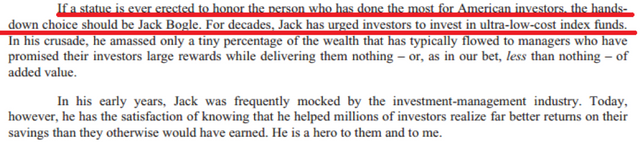

이렇듯이 워렌 버핏은 고가의 수수료 대비 형편없는 투자 수익률을 올리는 헤지펀드 기관들을 비난하며, 수수료가 상대적으로 낮으면서도 종합적 투자관점에서 양호한 수익률을 달성하는 인덱스 펀드를 추천하는 가운데, 인덱스 펀드하면 딱 연상되는 뱅가드 그룹 (Vanguard Group)의 창업자이자 최고경영자 잭 보글 (Jack Bogle)에 대한 극찬을 하였으며, 아래 서한 부분의 내용을 인용하면 다음과 같습니다.

“만일 미국 투자자들을 위해 가장 큰 공헌을 한 인물을 위해 동상을 만들게 된다면, 아무런 주저없이 잭 보글의 동상을 만들어야합니다. 오랜 기간동안 잭은 투자자들에게 초저가 수수료의 인덱스 펀드에 대한 투자를 적극 권장해왔으며, 이러한 그의 투자자들을 위한 노력은 일부 헤지펀드 매니저들의 사탕발림 (높은 투자 수익률을 챙겨주겠다고 약속해놓고 이렇다할 수익률도 못 창출함)에 사장되어 왔습니다. 잭은 투자업계에서 조롱을 받아왔습니다. 그러나 오늘날 그는 수백만 투자자들의 부를 축적하는데 나름 일조했다는 사실에 큰 보람과 기쁨을 느끼고 있습니다. 잭은 그들에게는 영웅과 같은 존재이며, 저에게 또한 그는 영웅입니다.”

(7) 워렌 버핏 & 유재석

제가 한창 맨땅에 헤딩하듯이 유학시절을 보낼 당시 주변의 한국 유학생들 사이에서 무한도전의 인기는 실로 대단했습니다. 학비를 위해 파트타임과 학업을 병행하며, 안되는 영어와 낯선 환경에 적응하느라 지칠대로 지친 주변 친구들은 가끔 모여서 식사나 술한잔을 나누는 자리에서는 늘 무한도전이라는 프로그램을 통해 꽉막히고 답답한 유학생활에서의 돌파구와 일주일을 버틸수 있는 에너지를 얻는다면서 극찬을 했습니다.

예능 프로그램에 큰 관심이 없던 저였기에 주변 친구들의 극찬에도 몇년 지난후에야 비로서 무한도전의 파워(?)를 경험하게된 저역시 이제는 매주 꼭 챙겨보는 한국 프로그램중 하나게 될 만큼 무한도전의 팬이 되었는데요… 무한도전을 이끄는 모든 멤버들/스탭들의 노력을 통해 지금의 무한도전이라는 브랜드가 탄생한 것이 분명하겠으며, 이러한 무한도전 프로그램의 성공 뒤에는 유재석이라는 인물의 큰 공헌 또한 빼놓을 수 없을 것입니다.

만일 저에게 전세계 유명 인사들 중 딱 2사람을 만날 수 있는 선택권이 주어진다면, 저는 아마도 워렌 버핏과 유재석씨를 가장 먼저 떠올릴 것 같습니다. 두분 모두 자신이 맡은 분야에서 최고의 자리를 유지하며 높은 명성을 확보하고 있는 가운데 더욱더 놀라운 사실은 시간이 지날수록, 부와 명예가 높아질수록 더욱더 자신을 낮추고 겸손한 자세로 임하는 태도입니다.

사실 글로벌 투자업계와 버라이터 엔터테인먼트 업계내에서 워렌 버핏과 유재석씨가 확보한 현재의 명성이라면 주변의 유혹속에 초심을 잃고 거만함을 보여줄 수도 있겠으나, 이들 두사람들은 마치 ‘벼는 익을수록 고개를 숙인다’는 속담을 연상시키듯 항상 매사에 겸손한 태도를 유지하심에 존경심이 저절로 생기게 됩니다.

유느님이라고도 불리는 유재석씨에 대한 여러가지 미담들이야 독자분들도 충분히 알고 계실테니 굳이 언급할 필요도 없겠으며, 워렌 버핏 역시 부와 명성 모두를 가지며 글로벌 투자업계내 가장 성공한 살아있는 투자전설로 칭송을 받고 있으나 버크셔 해서웨이 주주총회에서나, 투자 미디어들과의 인터뷰에서나, 투자자들에게 보내는 서한 내용등을 살펴보면 워렌 버핏의 너무도 솔직하고 겸손한 태도를 접하게 됩니다.

워렌 버핏이 매년 작성하는 투자자들에게 보내는 서한들을 읽어보신 독자분들은 이미 주지하고 계시듯이, 때로는 그의 투자 파트너, 찰리 멍거의 명석한 투자 능력을 높게 평가하면서도 동시에 워렌 버핏 특유의 탁월한 위트와 유머를 가미하면서 자신을 한없이 낮추는 내용들을 접할때면 그의 겸손한 태도가 더욱더 높게 느껴짐과 동시에 자연스럽게 워렌 버핏에 대한 존경심을 표하는 스스로를 확인하게 됩니다.

자신의 분야에서 최선을 다함과 동시에 초심을 유지하며 언제나 한결같은 멋진 모습을 보여주시는 워렌 버핏과 유재석님과 함께 동시대에서 함께 생활하고 배울 수 있음을 감사드리게됩니다.

스스로 홍보하는 프로젝트에서 나왔습니다.

오늘도 좋은글 잘 읽었습니다.

오늘도 여러분들의 꾸준한 포스팅을 응원합니다.

왜 이 멋진글에 댓글과 보팅이 적은건지 의문이 듭니다. 버핏과 관련된 여러 콘텐츠들 잘 보고 갑니다. 즐거운 주말 되시기 바래요!!!

감사합니다:) 좋은 주말 주세요!

워렌 버핏과의 점심 식사 40억. 그걸 모두 기부하는 워렌 버핏. 그리고 투자철학까지. 배울 게 참 많은 멋진 분이신 것 같네요.

요 투자관점은 저도 요즘 열심히 따라해보고 있는 것 같아요. 모두가 욕심을 부릴 때 공포는 느끼지 못 했지만요ㅜ 그 분위기에 익숙해져서 목표 금액에 도달했을 때 매도하지 않고, 목표 금액을 상향 조정했던 게 참 아쉬움이 남네요.욕심 부릴 때 공포를 느끼는 것에는 한 번 실패했지만, 모두가 두려워할 때 욕심을 부려야 한다는 점은 이번에 끝까지 제대로 실천해봐야겠어요 ㅎㅎ

정성과 정보가 가득한 글 감사드립니다! :) 리스팀 할게요~ (저의 첫 리스팀! >_<)

감사합니다!! 지금이 그럴 때가 아닌가 합니다. 모두가 두려워할때 ㅎㅎ

쭈욱 정독했습니다. 참으로 멋진 투자자가 아닐까 생각합니다.

투자로 기업과 투자자 모두에게 윈윈이 되도록 하는 그의 투자관 이전부터 존경해왔지만, 이 서한을 보고 다시 한 번 존경하게 됐습니다.

Steemit에서 좋은 글 봤네요.~:)

네 정말 존경받을 만한 분입니다.

잘 봤습니다. :)

긴글 잘 읽었습니다! 즐거운 불금 되서요^~^/

너무나 좋은 글 감사합니다.^^

이 글을 읽기 전까지...

'버핏씨랑 하는 식사가 몇 억 몇 십억을 왔다갔다한대...'

'와... 버핏 진짜 돈 쉽게 잘 번다...'

라고 생각을 했었어요..

그런데 그 돈도 다 기부를 하시는 거였군요...

저도... 두려움에 욕심을 부려야하는데...

안두려울 때 모든 욕심을 부려놓아서... 더이상 욕심 부릴 수가 없어요....;;;

이번 장이 지나가고, 언제가 이익이 난다면 다음에 '두려움'이라는 것이 찾아 올 때 제대로 욕심 한 번 내보고... 가치 투자도 해봐야겠습니다.

좋은 글 감사합니다 +_+

좋은글 감사합니다.^^

두고 두고 봐야하는 좋은 글이네요. 감사합니다.