두터운 프로토콜(Fat protocols)

"두터운 프로토콜(Fat protocol)"이라는 Joel Monegro의 2016년 8월 8일자 글을 번역했습니다. (원문: http://www.usv.com/blog/fat-protocols)

Joel Monegro는 Union Square Ventures의 애널리스트였고, 현재는 Placeholder라는 크립토 투자 펀드의 파트너로 있습니다. USV는 Coinbase를 비롯해서 Polychain Capital, Blockstack, Algorand, CryptoKitties 등 오래 전부터 블록체인/암호화폐 시장에서 투자를 해 왔습니다.

이 글은 기존 인터넷에서 대부분의 가치가 TCP/IP, HTTP라는 공용 프로토콜 위에 얹어진 어플리케이션(구글, 페이스북 등)에 집중된 것과 달리, 왜 블록체인을 기반으로 한 생태계에서는 대부분의 가치가 어플리케이션이 아닌 프로토콜에 집중될 것인지를 설명하고, 구체적으로 어떤 과정을 통해서 프로토콜에 가치가 집중되면서 프로토콜이 "두텁게(fat)" 되는지를 설명합니다. 한 번 읽어보세요.

두터운 프로토콜

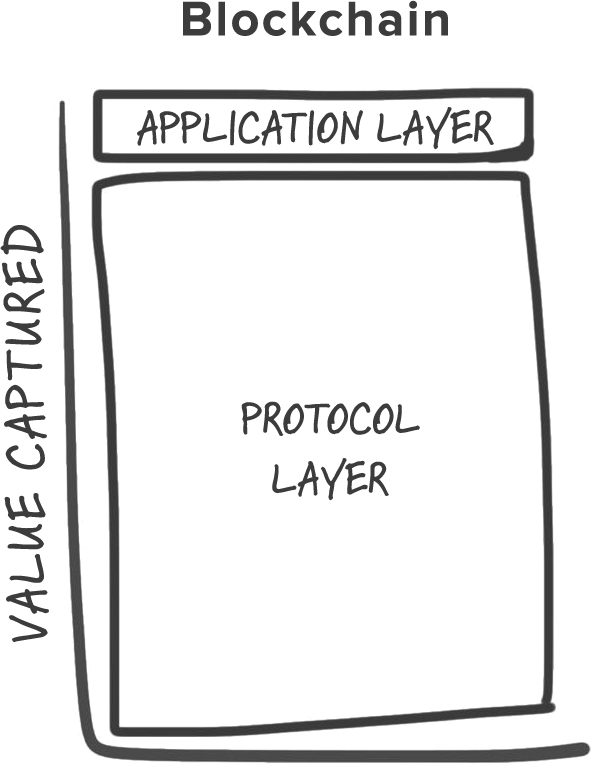

인터넷과 블록체인의 차이점을 이렇게 보는 방법이 있습니다. TCP/IP, HTTP, SMTP 등과 같은 이전 세대의 공용 프로토콜(shared protocol)은 엄청난 양의 가치를 창출해 냈지만, 그 가치의 대부분은, 주로 데이터의 형태로 (구글, 페이스북 등을 생각해 보세요), 윗단의 어플리케이션 층에서 포착되고 다시 모아졌습니다. 인터넷의 구조(the Internet stack)를 가치가 어떻게 분배되어 있는가 하는 관점에서 보자면, “얇은”(thin) 프로토콜과 “두터운”(fat) 어플리케이션으로 구성되어 있습니다. 시장이 발전하면서, 사람들은 프로토콜 기술에 직접 투자하는 것은 보통 낮은 수익을 가져다 주는 반면에 어플리케이션에 투자하는 것은 높은 수익율을 가져다 준다는 것을 알게 되었습니다.

프로토콜과 어플리케이션 간의 이런 관계는 블록체인 어플리케이션 구조에서는 반대로 됩니다. 가치는 공용 프로토콜 층에 집중되고 그 가치의 일부만이 어플리케이션 층에 분배됩니다. “두터운” 프로토콜과 “얇은” 어플리케이션 구조(stack)인 것입니다.

이것은 두 주요 블록체인 네트워크인 비트코인과 이더리움에서 확실히 볼 수 있습니다. 비트코인 네트워크는 시가총액이 100억 달러(역자주: 2016년 8월 기준)인 반면 그 위에 만들어진 가장 큰 회사는 기껏해야 겨우 수억 달러 수준이고, 대부분이 아마도 “사업의 기초”(business fundamentals) 기준에서 과대평가되어 있습니다. 비슷하게, 이더리움은 실제 그 위에 어플리케이션이 나오기도 전에 공개 릴리스로부터 1년도 지나지 않았음에도 불구하고 시가총액이 10억 달러에 달합니다.

이러한 현상의 이유에는 대부분의 블록체인 기반 프로토콜이 가지는 두 가지 특성이 있습니다: 첫번째는 공유 데이터 층이고, 두번째는 일부 투기적인 가치를 가지는 암호화된 “접근(access)” 토큰의 소개입니다.

저는 공용 데이터 층에 관해 1년 쯤 전에 글을 쓴 적이 있습니다. 그 이후로 시간이 좀 지났음에도 불구하고, 주요 포인트는 아직도 유효합니다: 여러 종류의 파편화된 정보(silos of information)에의 접근을 통제하고 있는 각각의 어플리케이션보다는 열려 있고 탈중앙화된 네트워크에 사용자의 데이터를 복제 및 저장함으로써, 새로운 사업자의 진입 장벽을 낮추고, 그 위에 좀 더 역동적이고 자유롭게 경쟁하는 제품과 서비스의 생태계를 만들 수 있는 것입니다. 구체적인 예로, Poloniex로부터 GDAX로, 또는 시장에 나와 있는 많은 암호화폐 거래소 중에 어떤 것이든 다른 거래소로 바꾸는 것이 얼마나 쉬운지를 생각해 보십시오. 이는 결국 이들 거래소 모두가 블록체인 거래라는 기초가 되는 데이터에 동일하고 자유로운 접근이 가능하기 때문입니다. 여기에 서로 경쟁하고 협력하지 않는 관계에 있는 여러 서비스들이 있음에도 불구하고 동일한 오픈 프로토콜 위에 서비스를 만들었다는 이유로 서로 상호이용할 수(interoperable) 있게 된 것입니다. 이런 점들이 비용을 낮추고, 더 좋은 제품을 만들고, 성공을 위해 급진적으로 새로운 제품을 발명할 수 있도록 시장을 이끄는 것입니다.

그러나 열린 네트워크가 공유 데이터 층만이 수용(adoption)을 이끄는 인센티브로 충분한 것은 아닙니다. 두번째 요소인, 네트워크에 의해서 제공되는 서비스(비트코인의 경우에는 거래, 이더리움의 경우에는 컴퓨팅 파워, 시아(Sia)와 스토리지(Storj)의 경우에는 파일 저장공간 등등)의 접근에 사용되는 프로토콜 토큰이 그 빈틈을 메꾸고 있습니다.

알버트와 프레드(역자주: 필자와 같이 USV에서 일하는 Albert Wenger와 Fred Wilson을 말합니다)는 USV에서 블록체인 기반 네트워크에 투자하는 것과 관련하여 여러 번 토론을 한 후 지난 주에 이 주제에 대해서 썼습니다. 알버트는 연구와 개발을 (크라우드세일을 통해) 펀딩하고, 주주에게 가치를 (토큰 밸류에이션 상승을 통해) 창출하는 방법의 하나로, 오픈 프로토콜 혁신에 인센티브를 제공하는 측면에서 프로토콜 토큰을 검토하였습니다.

알버트의 글(역자주: https://continuations.com/post/148098927445/crypto-tokens-and-the-coming-age-of-protocol)을 통해 어떻게 토큰이 프로토콜의 개발에 인센티브를 제공하는지 알 수 있을 것입니다. 여기에서는 어떻게 토큰이 프로토콜 수용(adoption)에 인센티브를 제공하는지, 또 토큰 피드백 순환(token feedback loop)를 통해 어떻게 가치의 분배를 하는지에 집중하도록 하겠습니다.

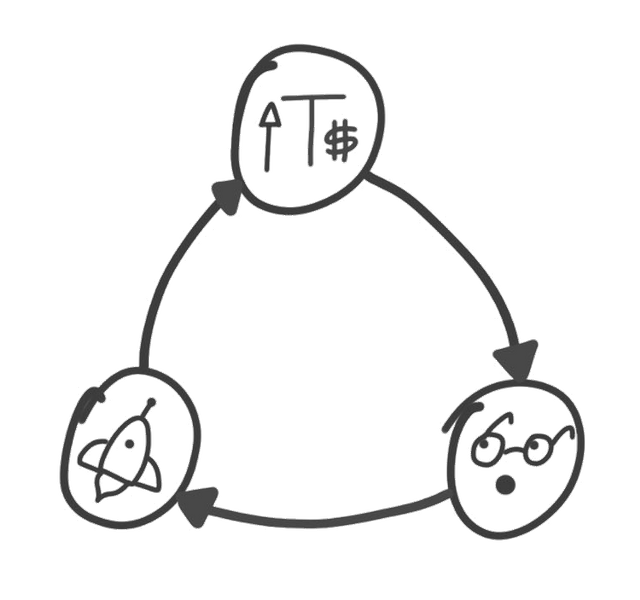

토큰의 가치가 상승하면, 초기 투자자들과 개발자들, 기업가들의 관심을 끌게 됩니다. 이들은 그 프로토콜의 이해관계자(stakeholders)가 되고, 성공에 경제적으로 투자를 한 것입니다. 그러면 이들 얼리 어답터 중의 일부가, 처음에 들어온 수익의 일부를 다시 출자하는 등의 방법으로, 프로토콜의 성공은 토큰의 가치를 더욱 상승시킬 것이라는 것을 인식한 상태에서, 그 프로토콜 주변으로 제품과 서비스를 만들게 됩니다. 그러면 이들 중 일부가 성공하게 되고 새로운 사용자들을 네트워크로 데려오게 되며, VC나 다른 투자자들도 데려올 수 있습니다. 이는 토큰의 가치를 더욱 더 상승시키게 되고, 다른 기업가들로부터 더 많은 관심을 끌게 되며, 또 더 많은 어플리케이션으로 이끌게 됩니다.

이 피드백 루프에 대해 지적할 것이 두 가지가 있습니다. 첫번째는 초기 성장이 얼마나 투기(by speculation)에 의해 이끌어지는가 하는 것입니다. 왜냐하면, 대부분의 토큰은 희소성을 가지도록(scarce) 프로그램되어 있기 때문에, 프로토콜에의 관심이 커지면 토큰 당 가격도 올라가게 되고 결국 네트워크의 시가총액이 올라가게 됩니다. 때때로 토큰의 공급보다 관심이 훨씬 더 빨리 커지는 경우도 있고, 그 경우에는 버블 형태의 가격 상승이 따르게 됩니다.

잘 계획된 사기와 같은 경우를 제외하면, 이것은 좋은 것입니다. 투기는 종종 기술 수용의 엔진이 됩니다. 비이성적인 투기의 두 측면 – 거품의 형성과 붕괴(the boom and the bust) – 은 기술의 혁신에 큰 이익이 될 수 있습니다. 거품의 형성은 초기의 수익을 통해 자본을 끌어들이고, 일부는 혁신에 재투자되고(얼마나 많은 이더리움 투자자가 그들의 비트코인 수익을 재투자하거나, DAO 투자자들이 이더리움 수익을 재투자 했을까요?), 거품의 붕괴는, 가격이 떨어지고 돈이 떨어진 투자자들이 새로운 기술을 홍보하고 가치를 창출하면서(현재 얼마나 많은 비트코인 회사들이 비트코인 가격이 폭락한 2013년 이후에 얼리 어답터들에 의해 시작되었는지를 보세요), 긴 기간의 수용(long-term adoption)을 지지할 수 있게 되는 것입니다.

지적할 만한 두번째 측면은 순환(loop)의 끝에는 어떤 일이 일어나는가 하는 것입니다. 어플리케이션이 나타나기 시작하고 성공의 초기 신호가 나타나게 되면(사용의 증가 또는 재무적인 투자자들의 관심/투자된 돈으로 측정할 수 있을 것입니다), 프로토콜의 토큰 시장에는 두 가지 현상이 발생합니다: 새로운 사용자들이 프로토콜로 유인되어 토큰의 수요가 증가하게 되고(서비스에 접근하기 위해 토큰이 필요하기 때문에 그렇습니다), 또 기준 투자자들은 미래의 가격 상승을 기대하면서 토큰을 팔지 않고 보유하게 되면서, 공급은 더욱 제한됩니다. 이러한 조합이 (새 토큰 생성에 충분한 희소성이 있다고 가정할 때) 가격 상승을 부채질하고, 새롭게 증가된 프로토콜의 시가총액은 새로운 기업가들과 투자자들을 유인하면서, 이 순환은 계속 반복됩니다.

이 역학에서 중요한 것은, 스택에 가치가 어떻게 분배되는가 하는 것에 대한 영향에 있습니다: 어플리케이션 층의 성공이 프로토콜 층의 투기를 더 부채질하기 때문에 프로토콜의 시가총액은 그 위에 만들어진 어플리케이션의 가치를 합한 것보다 항상 더 빨리 커지게 됩니다. 그리고, 프로토콜 층에 증가된 가치는 어플리케이션 층에서의 경쟁을 장려하게 됩니다. 진입장벽을 현격히 낮춰주는 공용 데이터 층과 함께, 결과적으로 역동적이고 자유롭게 경쟁하는 어플리케이션의 생태계와 가치의 대부분이 널리 퍼진 투자자들에게 배분되는 것입니다. 이것이 토큰화된 프로토콜이 “두텁게” 되고 어플리케이션이 “얇게”되는 이유입니다.

이것은 큰 변화입니다. “승자독식” 시장을 방지해 주는 인센티브 시스템과 공용 오픈 데이터의 결합은 어플리케이션 층에서의 게임을 변화시키고, 프로토콜 층에서 근본적으로 전혀 다른 비즈니스 모델을 가진 새로운 형태의 회사를 만들어내고 있습니다. 사업을 키우고 혁신에 투자하는 것과 관련된 많은 확립된 기준들의 대부분이 이 새로운 모델에서는 더 이상 적용되지 않으므로, 오늘날 우리에게는 대답보다는 더 많은 질문이 남겨져 있습니다. 하지만 우리(역자주: USV)는 우리의 블록체인 투자사들을 통해 시장의 구석구석을 배우고 있으며 지금까지 그래 왔던 것처럼 배운 지식들을 공유할 것입니다.

잘 보고 갑니다!.

잘 보고 갑니다 .

이번에도 잘 읽고 갑니다. 계속 좋은 글 부탁드립니다. 풀보팅하고 가니다.

감사합니다 계속 올리도록 하겠습니다

좋은 글 감사합니다!

좋은글 잘보고 갑니다.

잘 보고 갑니다~ 감사합니다.

굿입니다

이 좋은 글을 이제야 보다니, 정말 좋은 글 감사합니다.