<경제> 중국이 미국채 판다고 수익률 급등하진 않는다.

미국채 금리상승이 정말로 중국 때문일까?

글로벌 채권시장의 벤치마크로 볼 수 있는 미국채 10년물 금리가 다시금 3.2%에 근접했다. 시장 예상대로 9월 FOMC 의사록에서 매파 기조가 확인됐기 때문이다. 조만간 발표될 베이지북과 3분기 GDP 성장률 결과까지 양호하다면, 금리 상승 압 력은 좀 더 강해질 수 있다. 알다시피 견고한 펀더멘털은 금리 상승을 정당화한다.

일각에선 펀더멘털 이외에 수급 요인도 주목해야 한다고 말한다. 미중 무역분쟁이 한창인 가운데 미국채를 가장 많이 보유한 중국의 행보가 매우 중요하다는 것이다. 이런 주장의 저변엔 중국이 미국채를 시장에 던질 경우, 금리가 빠른 속도로 상승 할 수 있다는 우려가 깔려있다. 충분히 일리 있는 이야기다.

그러나 확대 해석한 부분도 없지 않다. 설사 중국이 미국채를 팔더라도 금리가 즉 각 오르진 않는다. 중국의 매도물량을 다른 국가들이 대부분 흡수할 것이기 때문 이다. 미국채는 과거나 지금이나 가장 안전하고 매력적인 자산이다. 특별한 이유가 없다면 대부분 미국채를 늘리는 게 정상이다.

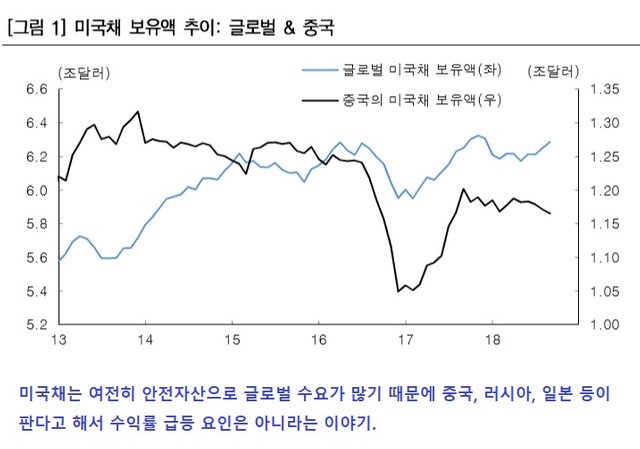

통계가 이를 말해준다. 올해 8월 기준으로 각국이 보유한 미국채 합계는 연초대비 773억달러가 늘어난 6조 2,870억달러다. 반면 중국의 미국채 보유액은 연초보다 198억달러 감소한 1조 1,651억달러다. 특히 중국은 올해 5월부터 3개월간 채권 을 집중 매도한 것으로 확인된다. 다만 동기간 미국채 금리는 거의 변화가 없었다.

실제로 중국은 울며 겨자 먹기로 미국채를 팔았을 가능성이 높다. 미중 무역분쟁 과정에서 약해진 위안화 가치를 방어하기 위해서다. 올해 미국채를 매도했던 국가 대부분이 환율 안정을 위해 중국과 비슷한 행보를 나타낸 바 있다. 유럽과 미국의 제재를 받게 된 러시아나 터키가 대표적이다.

앞으로도 중국은 미국채를 매도할 가능성이 높다. 미국의 통상 압박이 지속되는 한 그럴 수밖에 없다. 위안화 방어가 우선이기 때문이다. 다만 그 과정에서 미국채 금리가 급등하진 않을 전망이다. 글로벌 채권시장에 미중 양국만 있는 건 아니다. 결국 미국 금리는 수급보다 펀더멘털에 의해 방향이 결정될 것으로 판단한다.