<엔터주> 중국의 한국영화 배급 허가 -- 탑픽 스튜디오드래곤

중국에서 한국 영화 배급이 허가되었다.

탑픽 스튜디오드래곤 주목

3Q18 연결 영업이익은 235억원(+254.2% YoY) 전망

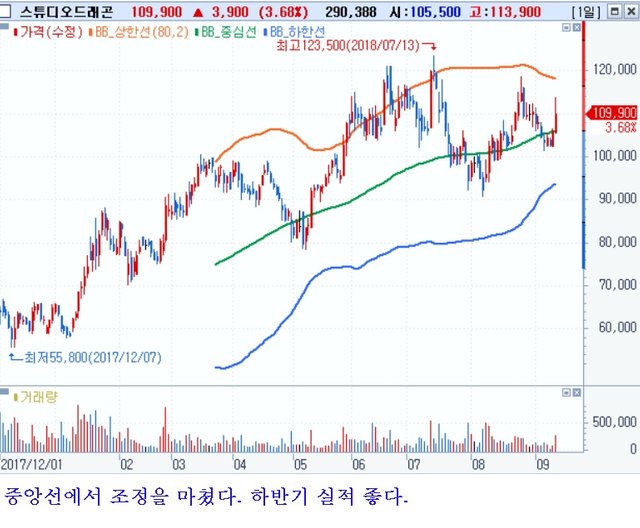

3Q18 연결 매출액은 1,234억원(+59.3% YoY, 이하 YoY), 영업이익은 235 억원(+254.2%)을 전망한다. 시장의 기대에 부합하는 호실적이 기대된다. 전체 유통 매출액은 무려 149.8% 증가한 582억원이 예상된다. ‘미스터션샤인’의 넷 플릭스향 판권과 국내 VOD(주문형비디오) 수익이 실적 개선을 견인하겠다. ‘미 스텨션샤인’ 관련 이익은 시청률 상승에 따라 최소 140억원 이상이 기대된다.

연내 시가총액 4조원 돌파 예상

주가 모멘텀은 4Q18에 집중될 전망이다. 3Q18 호실적이 이어 중국 모멘텀이 가세할 가능성이 높다. BAT(아이치이, 유쿠, 텐센트)의 국내 콘텐츠 구매 의향 은 더욱 강해지고 있다. 4Q 내 쿼터 허용을 염두에 둔 전략이다. 사전 제작의 형태인 ‘알함브라 궁전의 추억’이 중국에 수출될 경우 100억원 이상의 수익 인 식도 가능하다. 사드 사태 이전에는 제작비의 약 60%를 중국에서 보전받았다.

넷플릭스에 두 편(‘알함브라 궁전의 추억’과 ‘남자친구’), 중국에 한 편(‘알함브라 궁전의 추억’)의 드라마를 판매할 경우 4Q18 영업이익은 3Q18의 규모를 뛰어 넘을 가능성도 있다. 총 세 편의 해외 수익 인식을 가정한 당사 추정 4Q18 영 업이익은 262억원(+655.9%)이다. 2019년에 인식될 글로벌 오리지널 드라마 수익 구조가 구체화될 경우 주가 상승 모멘텀은 더욱 강해진다. 2019년 PER(주가수익비율) 40배 이하에서의 투자 기회가 얼마 남지 않았다.

영화 ‘물괴’ 중국 내 배급 허가

— 금일 아침 언론을 통해 영화 ‘물괴’가 중국 내 배급 허가를 받은 것으로 보도됨 (9/12 일간스포츠)

— 10시 30분 현재 중국향 수출 기대감이 높은 스튜디오드래곤 (+6.9%), 제이콘텐트리 (+7.3%) 등 컨텐츠 제작기업과 에스엠 (+4.5%), 와이지엔터테인먼트 (+4.1%, JYP Ent. (+2.9%) 등 연예기획사들이 주가 강세 시현 중

영화를 시작으로 컨텐츠, 엔터테인먼트 업종 전반적으로 중국 한한령 완화 기대

— 지난 2016년 사드배치 이슈로 인해 촉발된 한한령으로 인해 한국의 주요 컨텐츠 (영화, 드라마, 게임) 및 엔터테인먼트 기업들은 중국향 수출이 전무한 상황이었음

— 바이두 검색지표, 현지 음원차트 등을 확인해보면 중국인들의 한류 컨텐츠에 대한 관심은 여전히 높은 것으로 파악됨. ‘물괴’의 수출을 시작으로 한류컨텐츠 수출이 재개될 시 컨텐츠, 엔터테인먼트 업종 전반적인 투자심리는 대폭 개선될 것으로 기대

해당이슈 관련 커버 업종 내 선호도는 미디어 > 게임 순

— KB증권은 게임 업종보다는 미디어 업종에 대한 수혜폭이 더 클 것으로 예상함. 이는 1) 컨텐츠 업종은 방영한지 일정기간이 경과한 컨텐츠 역시 판매가 가능한 반면, 2) 게임업종은 중국 내부적으로 규제리스크가 부각되고 있기 때문

— 컨텐츠 기업들은 지난 2년간 중국 판매가 어려웠던 구작들을 포함해 향후 신작 라인업 판매에 대한 기대감이 높아질 전망. 특히 스튜디오드래곤 (253450)은 11월 방영 예정인 ‘알함브라 궁전의 추억’이 100% 사전제작 드라마이기 때문에 한중 동시방영에 대한 기대감 존재

— 중국 게임업종은 최근 1) 미성년자의 게임 이용시간 제한, 2) 신규 온라인게임 운영수량 규제 및 연령등급 표시 적합성 심의 등을 골자로 한 ‘온라인게임 총량제’를 도입하기로 결정. 또한 자국 게임에 대한 판호발급기준 역시 강화되는 등 외산게임 수입에 대한 여건이 좋지 못한 상황이어서 단기간에 한국게임의 중국 수출이 가시화되기 어렵다고 판단