넷플릭스 성장성, 재무분석

오늘은 넷플릭스에 대해서 조금 자세하게 다뤄보려합니다.

https://m.blog.naver.com/lilo0202/221026861764

위 링크 포스팅 당시 주가 158달러.

현재 주가 267달러. 70%가까이 상승!

게다가 요즘 미국 시장이 조정을 받는 와중에도 아마존과 더불어 자기 갈 길을 가는 멋진 행보를 보며 다시 한 번 분석 해야 할 때가 왔다고 생각했습니다.

최근 주가가 정말 무섭게 올랐네요. 1년 변동률 90%...

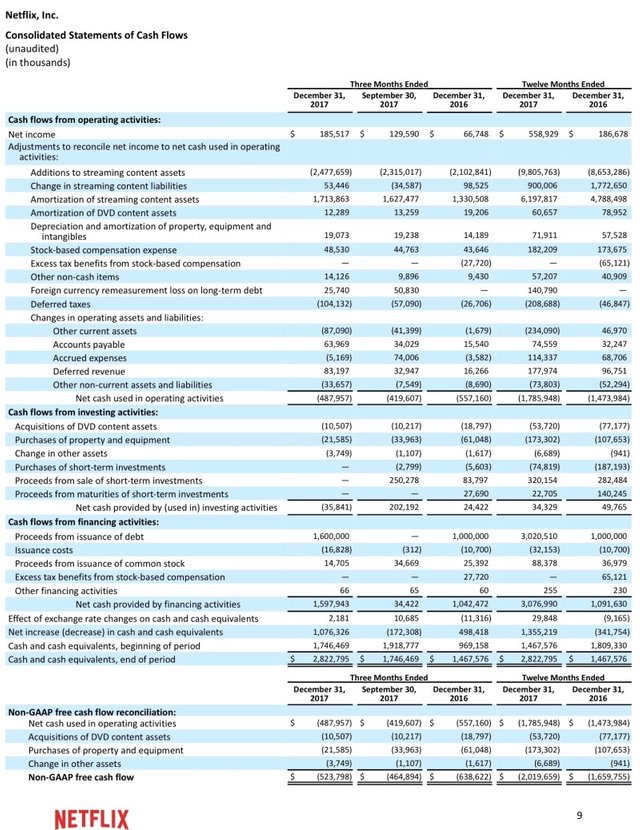

어라? 현금흐름이 꽤나 인상적입니다.

간단 재무분석을 시각화하면 아래 그래프와 같이 나오네요. (일부 재무데이터 오차가 존재할 수 있으니 양해부탁드립니다.)

그래프를 그려봐도 현금흐름이 심상치 않네요. 그 이유에 대해서는 조금 뒤에 자세히 다뤄보죠.

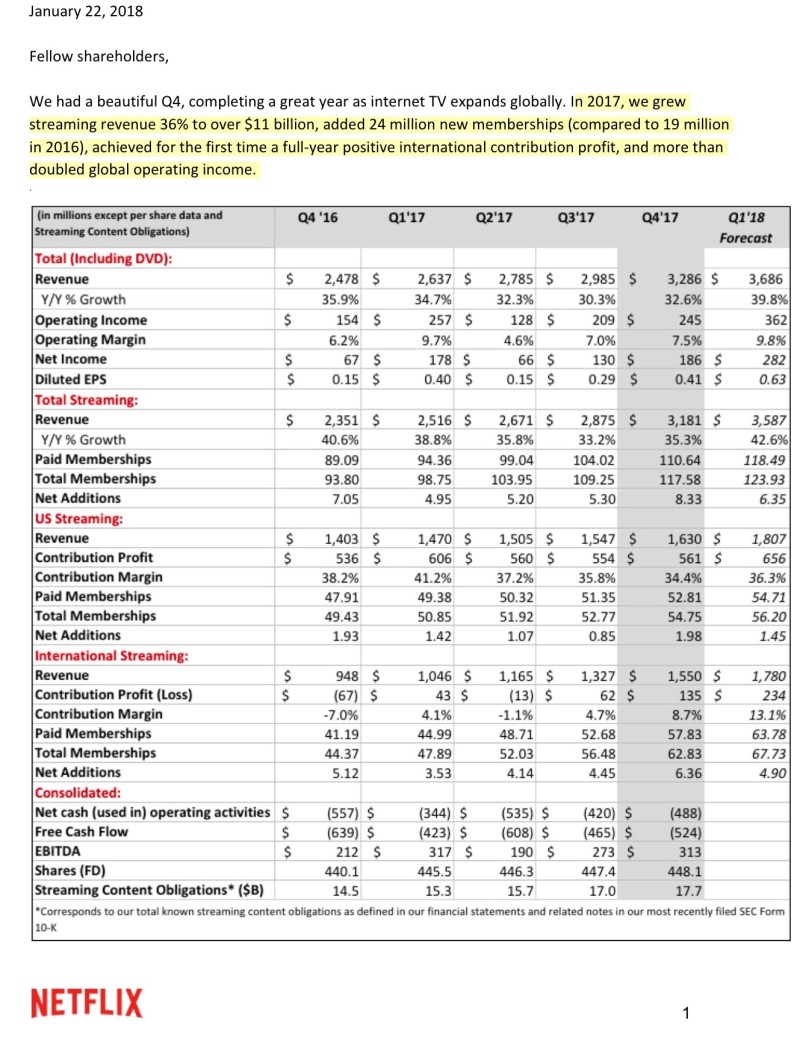

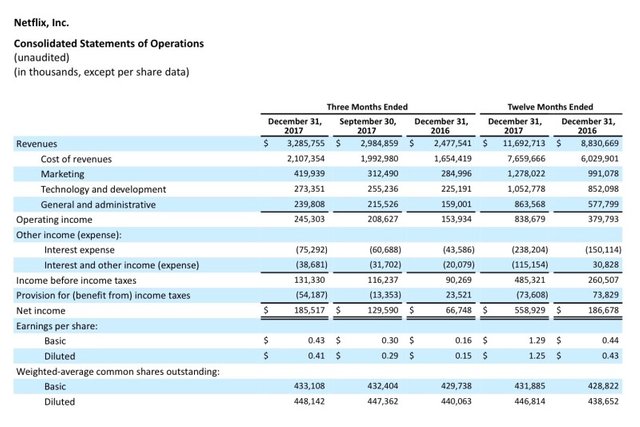

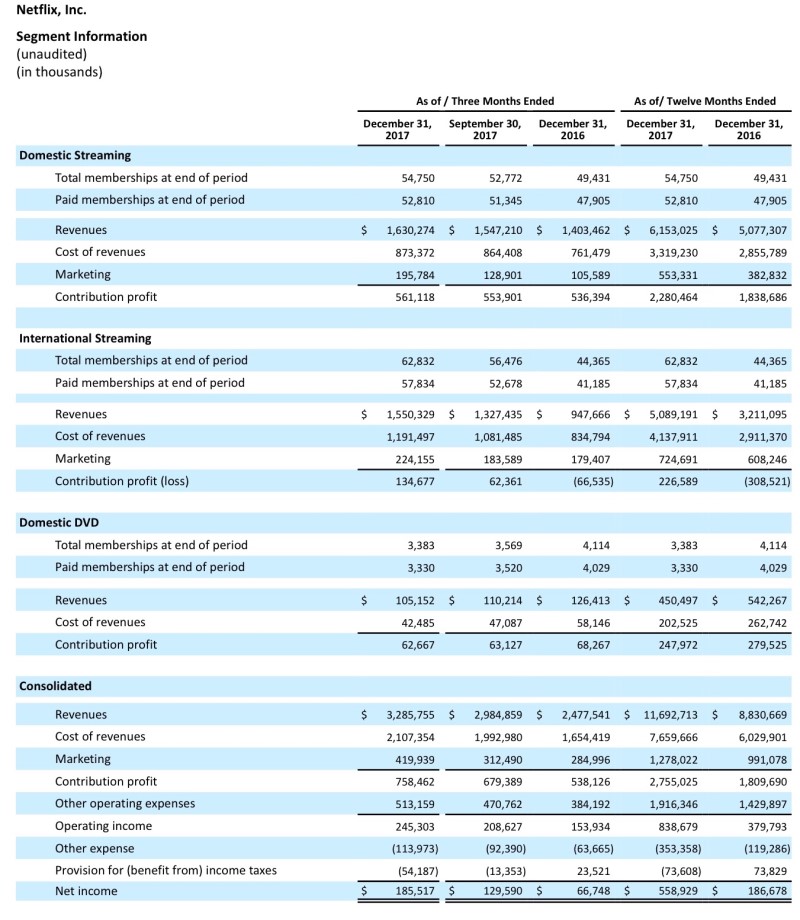

우선, 작년 4분기성적을 보면 작년 3분기에 예측한 수치보다 좋은 성적을 받았네요~!

2017년에는 스트리밍 매출을 360억달러 이상으로 36% 늘렸으며, 2,400만명(2016년에는 1900만명)의 구독자들이 추가로 가입했습니다.

우선 4분기 실적을 살펴보겠습니다

유료 스트리밍 멤버십은 4분기에 전년 대비 25%증가했습니다. 글로벌 스트리밍 수익 증가율은 35%에 달했습니다. 1억 5400만달러(약 6.2%)대비 2억 4500만달러(7.5%)의 영업 이익은 예상했던 2억 2380 만달러(약 6.2%)를 약간 상회했습니다.

EPS는 작년 4분기 0.15달러에서 0.41달러로 증가했습니다.(이는 당사의 예측과 동일했습니다.)

미국에서는 회원이 200만명 늘었군요. (125만명 예상보다 좋은 성적이네요.)

지난 분기 주주 서한에서 지적한 마케팅 비용으로 인해 매년 34.4%의 기부금 마진이 전년 대비 34.4%감소했음에도 불구하고 국내 출자 이익은 5%증가했다.

국제적으로는 넷플릭스 회원이 666만명 증가했습니다.

"Forecast"

컨텐츠에 대한 막대한 투자가 성과를 거두고 있다고 믿습니다. 2017년에는 멤버쉽 당 평균 스트리밍 시간이 매년 9%씩 증가했습니다. 예상했던 회원 증가율을 상회하는 규모로, 이제 넷플릭스는 2018년에 P&L기준으로 컨텐츠에 75억달러에서 80억달러를 지출할 계획입니다.

<넷플릭스는 누구와 경쟁하는가!>

제가 형광팬 친 곳을 위주로 본다면,

아마존 스튜디오, 애플, 페이스북, 유튜브, 디즈니 등이 있네요.

지난 10년 동안 스트리밍으로의 전환에 대해 이야기해 왔습니다. 이러한 트랜드가 점점 더 분명해 짐에 따라, 더 많은 회사들이 프리미엄 비디오 컨텐츠 시장에 진출하고 있죠. 상업적인 측면에서 보면 아마존 스튜디오는 그들의 많은 컨텐츠 예산으로 강력한 새 리더를 영입할 것으로 보이며, 애플은 예상대로 애플 뮤직이나 iOS뮤직과 함께 제공될 것으로 보이는 프로그램을 늘리고 있습니다.

페이스북과 유튜브는 무료 광고 지원 비디오 컨텐츠를 확장하고 경쟁하고 있습니다. 수십억명에 달하는 전 세계 시청자를 보유하고 있는 무료 광고 지원 인터넷 비디오는 Netflix를 위한 훌륭한 광고 수단이기도 합니다.

기존 미디어 기업들도 스트리밍으로 사업을 확장하고 있습니다. 디즈니는 21세기 폭스사의 대부분을 인수하는 과정에 있으며, 사랑하는 브랜드와 거대 체인점을 가지고 1873년 직접 소비자 서비스를 시작할 계획입니다.

(월트 디즈니가 21세기 폭스를 인수했습니다. 가격은 한화로 약 56조 5800억으로 인수되었으며 이로써 디즈니는 아바타, 엑스맨 시리즈,판타스틱 4와 데드풀의 판권을 소유하는 것에 성공했으며, 그 밖에도 여러 가지 영화들의 판권을 가져가는 것에 성공했습니다. 또한 로버트 A 아이거 역시 여전히 CEO로 남아있을 것이라고 합니다.)

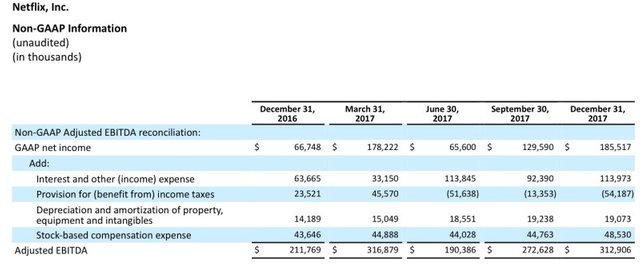

"Free Cash Flow and Capital Structure"

4분기 현금 흐름은 -5240 만달러에 달해, 2017년 FCF는-20억달러로, 이전에 예상한 -20억달러에서-25억달러 범위의 하위 수준에 머물렀습니다. 이는 시기적으로2018년에 콘텐츠 지불 시기가 도래하게 될 것이기 때문이었죠.

넷플릭스의 영업 이익과 수익이 증가하고 있습니다. 오홋!!

개인적으로 넷플릭스 주주라면 아래 문장이 매우 중요해보입니다.

"앞으로 영업 이익 증대와 컨텐츠 초기 제작 투자비용의 감소가 결합하여

넷플릭스의 사업 FCF를 긍정적으로 변화시킬 것으로 기대합니다."

단기간에, 회원, 수익 그리고 원래의 컨텐츠 소비는 증가하고 있습니다. 예상했던 것보다 빨리 성장하고 있기 때문에 원래 콘텐츠에 계획했던 것보다 더 많은 투자를 할 수 있습니다. 성장에 도움이 되는 콘텐츠 투자에 대한 실적을 감안하면, 우리는 올해 원본 컨텐츠에 대한 투자가 증가함에 따라 향후 몇년간 성장할 것으로 기대하고 있습니다.

전년 대비 무서운 성장을 보여주는군요.

Cheer Up!

좋은 글 감사합니다! ㅎ

부족한 글 읽어주셔서 감사합니다!

모래요정 바람돌이가 하루에 한가지 소원만을 들어주는것처럼

짱짱맨도 1일 1회 보팅을 최선으로 합니다.

부타케어~ 1일 1회~~

너무 밀려서 바쁩니다!!

아, 알겠습니다!!

#tooza 태그에 점점 멋진 분석글이 많아지네요. 가능하다면 이 글을 출처와 함께 SNEK의 독자분들에게 소개해도 될까요? @홍보해

더 많은 독자분들께 소개되는건 언제나 기쁜일이죠. 특히 SNEK이라면 영광입니다! :)

좋은 글 잘읽었습니다. 풀봇드렸습니다.:) 얼마전 저도 넷플릭스 조사할게 있어서 재무분석 들어갔는데, 거의 동일한 내용이라 깜짝 놀랐습니다... ㅎ 혹시 기회 되신다면, Herbalife 도 한번 분석 해 주실수 있으실까요? 혹시나 제가 미싱한 포인트가 있는지 다른분의 견해도 한번 듣어보고 싶습니다.

부족한 제 견해도 괜찮으시다면 조만간 시간내서 포스팅해보겠습니다. 감사합니다!

퀀트지만 훌륭한 기업 가치 분석글을 읽는 것은 언제나 즐겁습니다. 그 대상이 제 여가를 책임지는 넷플릭스라면 더 할 나위 없구요. 리스팀 했습니다!

좋게 읽어주셔서 감사합니다. 저도 찬종님 글 열심히 보고 있습니다! :)