투자아이디어-SK이노베이션

안녕하세요. @etfinvestor 입니다.

최근 관심을 가진 종목인 sk이노베이션에 대한 투자아이디어를 공유합니다.

sk이노베이션은 많은 분들께 이미 친숙한 기업이죠.

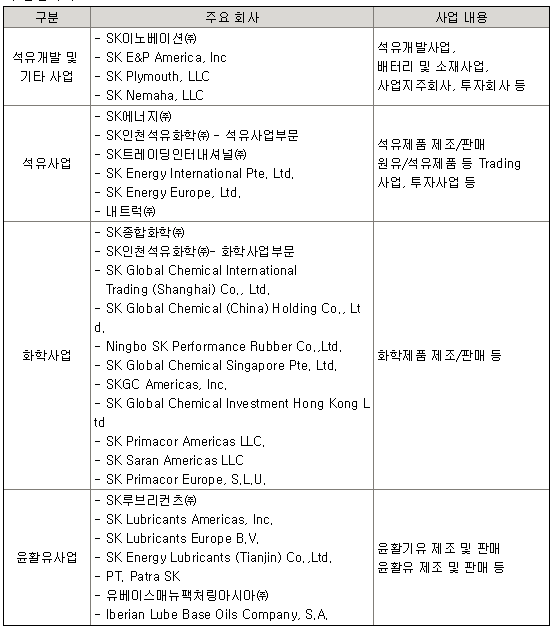

S-OIL, GS칼텍스, 현대오일뱅크와 함께 4대 정유사이며, LG화학,삼성SDI와 함께 3대 배터리생산업체이기도하죠.

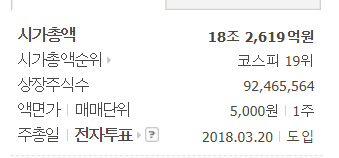

현재 PER는 8~9배수준, PBR은 1배 수준입니다.

상장된 정유사 중 하나인 S-OIL은 PER11배, PBR 2배 수준이고, 배터리 제조사인 LG화학 PER 15배, PBR 1.73배 삼성SDI PER 23배, PBR 1.33배에 비하면 저평가라고 할수 있는 수준의 밸류를 받고 있습니다.

SK이노베이션이 저평가를 받고 있는 이유는 경쟁사대비 수익이저조하기 때문입니다. 특히 배터리부분은 ESS, EV에 특화된 중대형배터리라서 적자를 면치 못하고 있죠. 어찌보면 지금도 오히려 경쟁사대비 고평가라고 볼수 있습니다. 기술력도 경쟁사에 비해 떨어지니까요.

그런데 제가 SK이노베이션에 관심을 갖게된 이유는...

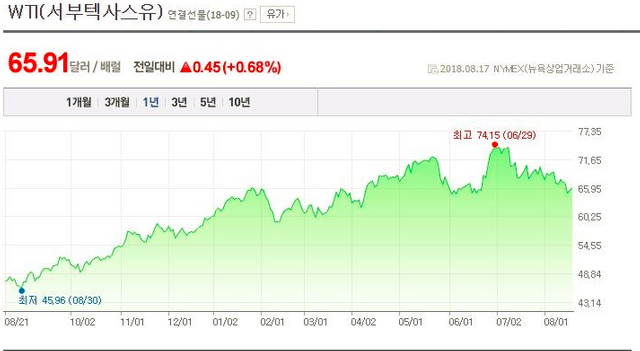

- 최근 유가가 60~70불대에 안착될 것이란 의견이 많습니다. 산유국들 역시 유가 안정을 위한 노력을 하고 있다는 뉴스도 나오고 있구요. 이는 정제마진이 안정화 될것이라는 말고 같습니다.

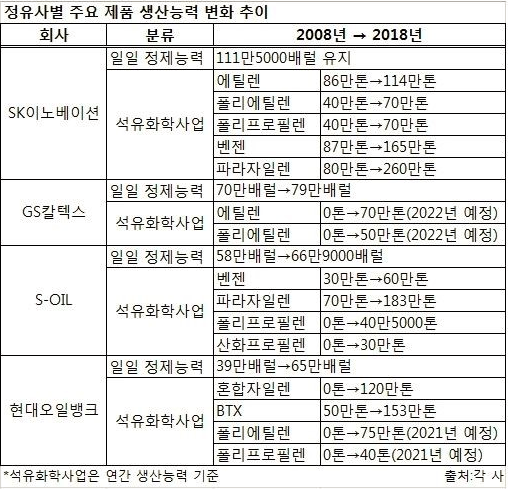

- 정유사들은 향후 석유 사용량 감소를 대비해 정제능력을 크게 늘리지 않는 추이에 있습니다. 또한 이로인한 수익성 악화를 대비하기 위해 석유화학사업을 강화하고 있습니다.

그런에 우리나라 화학기업들의 우려의 시선이 있으니.. 미국의 ECC, 중국의 CTO 가동으로 인해 우리나라 화학사들의 경쟁력 약화에 대한 우려입니다.

우리나라 기업들은 NCC업체들로 가격경쟁력면에서 ECC와 CTO에 비해 불리할수 밖에 없는 상황인데요. SK이노베이션의 경우 ECC, CTO공정에서 생산이 거의 되지 않는 BTX계열의 벤젠, 파라자일렌 생산량을 더 크게 확대함으로써 경쟁에서 좀 더 자유롭지 않을까 하는 생각이 듭니다. (물론 중국에서 2019년 P-X생산량 8~900톤 늘릴 예정되어 있긴 합니다만...)

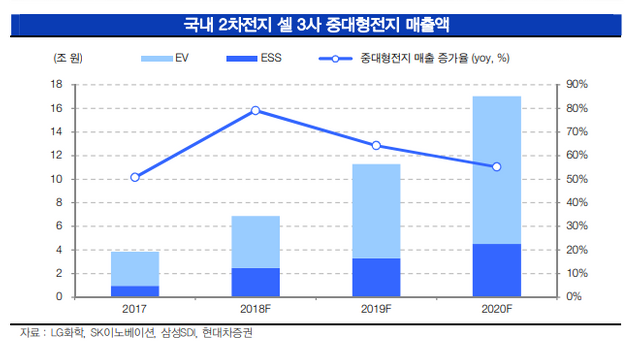

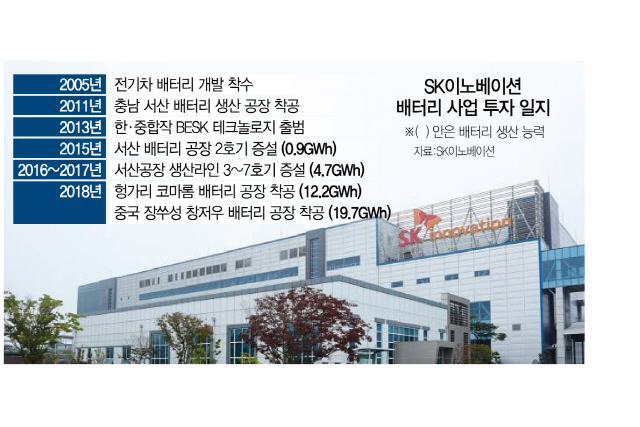

- 마지막으로 적자를 면치 못하고 기술도 뒤쳐진 배터리사업 부분입니다. 현재 SK이노베이션에서 생산하는 배터리는 ESS,EV에 특화된 중대형배터리 쪽인데.. 이쪽 시장의 성장성이 앞으로 상당히 커질것이 확실하기 때문이죠.

최근 뉴스를 보면 SK이노베이션에서 중국에 조인트벤쳐 배터리 공장을 착공한것을 알수 있는데요.

SK이노, 중국 창저우에 車배터리 공장 착공…2020년 양산

2020년 중국정부의 전기차 배터리 보조금 지급 중단되니 중국시장에서도 해볼만 하지 않을까 하는 생각이 듭니다.

또한 헝가리에도에도 2022년 완공을 목표로 배터리 공장을 착공하는데요.

현재는 어려운 시기이나 이 시기를 이겨내면 SK이노베이션의 올해 목표인 기업가치 30조도 달성 가능하지 않을까하는 생각이 듭니다.(올해 목표지만 올해 달성은 힘들어 보이지만요...)

SK 이노베이션이 정유회사인줄 몰랐습니다. ㅎㅎㅎ

의외로 모르시는 분들이 많으시더라구요^^

This post received a 96% upvote from @krwhale thanks to @etfinvestor! For more information, click here!

이 글은 @etfinvestor님의 소중한 스팀/스팀달러를 지원 받아 96% 보팅 후 작성한 글입니다. 이 글에 대한 자세한 정보를 원하시면, click here!