EL PRESUPUESTO COMO HERRAMIENTA PARA ESTABLECER COSTOS

PRESUPUESTAR: LA BASE DE LOS COSTOS INDUSTRIALES

Hoy les estaré hablando un poco del manejo de los costos en la Industria, es importante recordar que toda empresa sea de manufactura o de servicios tiene la necesidad de conocer sus costos reales, ya que esta es la base para definir un precio de venta del producto o servicio que sea redituable, en el caso de una empresa monoproductora u ofrezca un monoservicio, o una estrategia empresarial de venta, cuando la empresa sea poliproductora o de poliservicios.

Las razones por lo cual es necesario conocer el costo de producción son las siguientes:

- Permite fijar el precio de venta, al conocer el valor neto de la producción y todos los gastos implicados.

- Su apertura y análisis permite predecir resultados futuros, es decir conocer estos costos nos permite tener indicadores de resultados.

- Nos indica que artículos convienen continuar produciendo y cuáles no.

Para establecer los costos es necesario primeramente realizar un Presupuesto, el cual se define como la representación en términos contables de las actividades a realizar por una organización, para alcanzar determinadas metas, y que sirve como instrumento de planificación, coordinación y control de funciones, el presupuesto se alimenta de cada uno de los departamentos que trabajan coordinadamente en una empresa.

Se preguntarán ¿Para qué Presupuestar?, sin duda hasta en la administración de una casa es necesario realizar un presupuesto si se quiere obtener el mayor provecho de los recursos, al presupuestar correctamente se nos permite:

- Planificar recursos: podemos dar prioridad a los productos requeridos de acuerdo al recurso con el cual contamos.

- Rendimiento: ya que se tienen indicadores y parámetros a seguir se verá rendimiento de los recursos.

- Alineación: se establecen lineamientos a seguir para conservar y ejecutar los presupuestos, cada departamento tiene claro los parámetros a seguir.

- Fijación y revisión de políticas con base en la retroalimentación.

- El control presupuestario es el medio de mantener el plan de operaciones dentro de unos límites razonables

- Mediante éste se comparan los resultados reales frente a los presupuestos, se determinan variaciones para la aplicación de acciones correctivas, cuando no se cumple con el presupuesto estimado.

Los Presupuestos no son todos iguales, su clasificación dependerá de algunos factores como la flexibilidad ya sean rígidos, flexibles, también se clasifican según el periodo de ejecución, bien sea a corto plazo, mediano a largo plazo. Igualmente tenemos una clasificación según el campo de aplicación: de operaciones y financieros y según el sector: público, privado. Dependiendo de estos parámetros principalmente podemos establecer el tipo de presupuesto con el cual se estará trabajando, lo importante es tener en claro los parámetros a seguir y los recursos con los cuales se cuenta para la ejecución del presupuesto.

{kind=link}

Al momento de realizar un Presupuesto es necesario que el mismo cuente con unos elementos o características, lo primero es que sea integrador es decir que tome en cuenta todas las áreas y actividades de la empresa, de igual manera debe ser coordinador lo que significa que los planes para toda la empresa deben ser preparados en conjunto y coordinadamente. Un Presupuesto debe tomar en cuenta las Operaciones ya que uno de los objetivos principales de los mismos es determinar los ingresos que se pretenden obtener, así como los gastos en que se incurrirán. Otro de los elementos primordiales son los recursos, no es suficiente con conocer los ingresos y gastos futuros, la empresa debe planear los recursos necesarios y su asignación, lo cual se logra con la planeación financiera.

{kind=link}

Ventajas del Presupuesto:

- Presiona a que la alta gerencia defina adecuadamente los objetivos básicos de la empresa, es decir mantiene un orden de priorización en las metas y ejecuciones.

- Propicia a que se defina una estructura organizacional adecuada.

- Cuando existe motivación adecuada incrementa la participación de los diferentes niveles de la organización.

- Obliga a mantener un archivo de datos históricos controlables, los cuales son indicadores de éxito del presupuesto.

- Obliga a realizar un autoanálisis periódico, para la revisión de cómo se vienen manejando los costos.

- Facilita el control administrativo.

Limitaciones del Presupuesto:

- Están basados en estimaciones, es decir los costos pueden variar en el tiempo.

- Debe ser adaptado a los cambios de importancia que surjan, es decir si hay alguna emergencia en la producción que implique una inversión se debe modificar.

- Su ejecución no es automática, todos los departamentos deben estar en conocimiento y disposición para ejecutarlo.

- No debe tomar el lugar de la administración.

- Toma tiempo y costo prepararlos.

- No se deben esperar resultados inmediatos.

El proceso para la elaboración de un presupuesto se resume en cuatro pasos, lo primero es la formulación, luego la aprobación, seguido de la ejecución y finalmente la evaluación y control, esto se presenta como un circulo o ciclo en una organización, ya que no es solamente elaborar un presupuesto sino que es necesario ponerlo en marcha para estudiar su aplicabilidad, rentabilidad y hasta funcionabilidad en el proceso de la empresa. Les presento una forma esquematizada de esto.

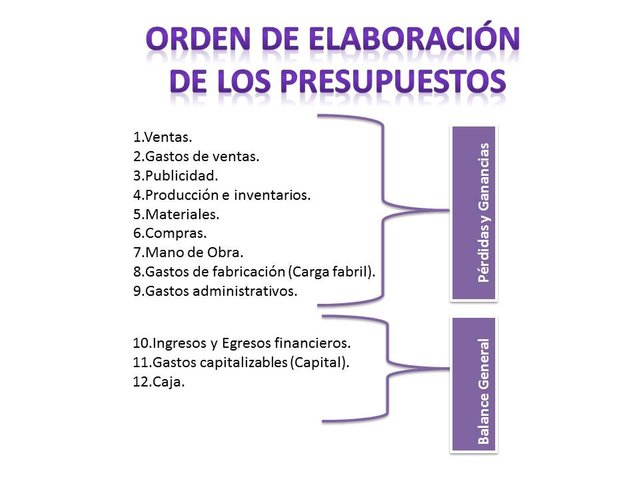

A continuación les presento un esquema del orden que se debe seguir para realizar adecuadamente los presupuestos en la Industrial.

En las próximas publicaciones les estaré explicando detalladamente cada uno de estos tipos de presupuestos, y finalmente llegaremos al tema de costos en sí, pero es necesario conocer primeramente el tema de Presupuestos para establecer los costos en una Industria, espero les sirva la información y sea aplicable en sus trabajos. Éxitos.

"Cualquier persona que deja de aprender es viejo, ya tenga veinte u ochenta años. Cualquier persona que sigue aprendiendo se mantiene joven". Henry Ford