Krótka historia pieniędzy. Wstęp do Bitcoina Cz. 2/2

Krótka historia pieniędzy. Wstęp do Bitcoina Cz. 2/2

![]()

Witam. Jeżeli nie czytałeś pierwszej części, sugeruję zacząć od niej. Oba wpisy są ze sobą ściśle powiązane. Dla wielu osób rzeczy, które przeczytali w poprzedniej części, wydały się absurdalne i uważali że to jedynie jakieś wymysły. W końcu każdy myśli się że system finansowy nie może działać w tak nieodpowiedzialny sposób. Niestety założenie że funkcjonuje on stabilnie, rzetelnie i odpowiedzialnie, jest po prostu błędne.

Nieistotne jak niewiarygodnie to wygląda, wszystko możecie zweryfikować na własną rękę. Wystarczy skorzystać z portalu Narodowego Banku Polskiego... Na stronie www.nbportal.pl znajdziecie potwierdzenie części tego co tu opisuję. Jedynie z tego co zauważyłem, to niektóre informacje NBP stara się przedstawić w nieco "delikatniejszej" formie ;)

Tak więc, zanim stwierdzisz zawarte tu są jakieś brednie, zachęcam cię do zweryfikowania ich autentyczności . Nie ma w tym nic złego mnie kiedyś też było ciężko w to uwierzyć ;)

Rozwój gospodarczy a ilość jednostek pieniędzy.

Wraz z rozwojem technologii i automatyzacji przemysłu, jesteśmy w stanie wytwarzać coraz więcej dóbr na głowę obywatela. Od czasu wynalezienia silnika parowego, rozpoczęła się rewolucja przemysłowa, która trwa nieprzerwanie do dnia dzisiejszego. Wraz z automatyzacją procesów produkcji i usprawnianiem działania całej gospodarki, towarzyszy nam wzrost gospodarczy. W rozwiniętych krajach PKB w dłuższej perspektywie stale rośnie, więc jesteśmy w stanie produkować coraz większe ilości towarów oraz świadczyć większą liczbę usług.

Dla przykładu kiedyś rolnik, sadził, plewił i wykonywał wszelkie czynności ręcznie. Dziś posiada traktory i wiele innych narzędzi umożliwiających mu wytwarzanie większych ilości towarów, poświęcając na to tyle samo czasu. Kiedyś ubrania wytwarzano ręcznie. Z czasem zaczęto usprawniać te procesu różnymi maszynami. Dziś fabryka w której pracuje kilkaset osób jest w stanie wytworzyć ubrania dla wielu tysięcy osób dziennie. Koszta produkcji stale maleją, więc ceny towarów również. Z tego powodu z dekady na dekadę, stać nas na konsumpcję coraz większej ilości dóbr.

Gdyby wraz ze wzrostem PKB w obiegu pozostawała taka sama ilość jednostek pieniędzy fiducjarnych, nastąpiłby efekt deflacji, Pieniądz zacząłby zyskiwać na wartości, ponieważ taka sama ilość jednostek pieniędzy byłaby rozkładana na coraz większą ilość dóbr. Oczywiście nasze wspaniałomyślne rządy wykorzystują wzrost PKB i stale dodają do obiegu nowe jednostki pieniędzy fiducjarnych. W końcu jakim prawem mielibyśmy odnosić korzyści z własnego rozwoju? ;)

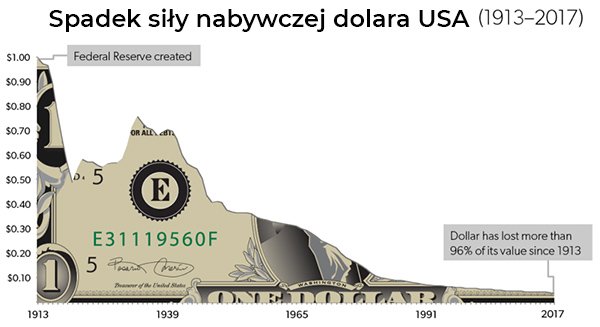

Niestety, rządy tworzą jeszcze więcej pieniędzy niż wynosi wzrost PKB, powodując inflację i stale obniżając siłę nabywczą pieniędzy które pozostają w obiegu.

Mimo że jest to dla nas na co dzień nie odczuwalne, nasze pieniądze stale tracą na wartości. Proces ten jest płynny i w miarę jednostajnie rozłożony w czasie, więc nie odczuwamy drastycznych wzrostów cen towarów oraz usług. Mimo wszystko cały czas w niewielkim stopniu pieniądze które posiadamy tracą na wartości. Jeżeli porówna się obecne ceny towarów do tych sprzed np. 10 czy 20 lat, różnica staje się dużo bardziej widoczna.

Oczywiście wynagrodzenie za naszą pracę również wzrasta (przypominam że praca z perspektywy gospodarki to również usługa którą handlujemy), jednak nie dzieje się to tak płynnie i jednostajnie jak spada siła nabywcza pieniędzy.

Cel inflacyjny

W 1990 roku Nowa Zelandia jako pierwszy kraj przyjęła cel inflacyjny. Cel inflacyjny jest ustalonym odgórnie średnim poziomem inflacji w skali roku, do którego (teoretycznie) powinien dążyć Bank Centralny. Polska zaczęła ustalać cel inflacyjny od roku 2000 i obecnie wynosi on 2,5% w skali roku.

Jak widać cel inflacyjny jest nowym pojęciem. Od pewnego czasu jednak widzę bardzo silne propagowanie dobrego wpływu jego istnienia przez NBP. Naprawdę jestem niezwykle zaskoczony tym jak szybko Polski rząd dotarł do tak ogromnej liczby obywateli ze swoją edukacją. Szkoda że nie działa tak samo sprawnie w kwestii uświadamiania ludziom innych rzeczy, jak np. zasadności istnienia celu inflacyjnego. Niestety przekaz odnośnie tego zagadnienia jest bardzo zmanipulowany...

Narodowy Bank Polski twierdzi że cel inflacyjny jest dobry dla gospodarki, wymieniając następujące powody:

- jasność założeń strategii dla otoczenia gospodarczego

- zwiększenie wiarygodności poczynań banku centralnego spowodowane długoterminowością strategii

- zmniejszenie kosztu społecznego przy przełamywaniu wygórowanych oczekiwań inflacyjnych

- elastyczność strategii

- brak zaburzeń polityki zagranicznej dzięki płynności kursu walutowego.

Nie będę negował wagi dla gospodarki wyżej wymienionych powodów. Zasadniczym problemem jest przekaz tej "edukacji" przez co ta jest całkowicie błędnie odbierana przez obywateli...

"CEL INFLACYJNY" jest jedynie próba utrzymania inflacji na danym poziomie a nie ogólniee istnienie całej inflacji! Społeczeństwo celowo jest wprowadzane w błędne przeświadczenie, że "INFLACJA JEST DOBRA I POTRZEBNA GOSPODARCE.

Dążenie do utrzymania inflacji na stałym poziomie to nie to samo co istnienie inflacji! Odbiorcy rozumieją "POTRZEBĘ CELU INFLACYJNEGO" jako "POTRZEBĘ ISTNIENIA INFLACJI", przez co myślą że ma ona korzystny wpływ i powinna istnieć. Może faktycznie, inflacja jest korzystna, ale co najwyżej dla skarbu państwa, bo z pewnością nie dla jego obywateli.

Inflacja to tak naprawdę ukryty podatek, który każdy z nas bez przerwy płaci. Jest to "okradanie" obywateli przez skarb państwa wykorzystując możliwość dodruku pieniądza fiducjarnego w nieograniczonych ilościach. Dodatkowo, udało się przekonać większość społeczeństwa że jest to dla nich korzystne...

Inflacja ukryta

Poza inflacją o którą jesteśmy w stanie obliczyć istnieje również "inflacja ukryta". Nawet w kapitalistycznym systemie rząd nadal ma możliwość odgórnego ustalania sztywnych cen niektórych towarów. i usług. Np. w sektorze energetycznym rząd może ustalać ceny paliw na danym poziomie, które nie są wynikiem wolnorynkowej wyceny.

Jeżeli mamy nadwyżkę pieniężną przy wysokim popycie, oraz niedostatecznej podaży takich towarów, występuje efekt inflacji ukrytej. Nie jest ona widoczna w raportach GUSu tak samo jak normalna inflacja. To po prostu kolejny ukryty i niesprawiedliwy czynnik odbierający nam nasze pieniądze. Inflacja osłabia wartość wszystkich pieniędzy w obiegu, ale nowo wytworzone pieniądze powstają zawsze po stronie skarbu państwa, nie obywateli. To jest zwyczajne okradanie nas z efektów naszej własnej pracy.

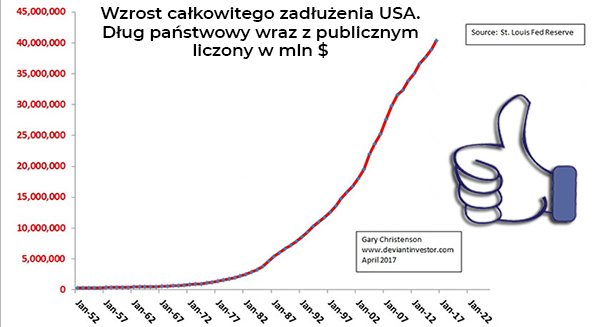

Pewnie część osób, mogła pomyśleć że jestem w błędzie, kiedy cały czas pisałem o inflacji, jako efekcie wytwarzania nowych jednostek pieniędzy. W końcu wiele osób wie, że NBP może wpływać na inflację za pomocą ustalania stóp kredytowych. Nic bardziej mylnego, ponieważ właśnie udzielania nowego kredytu jest procesem wprowadzanie nowych pieniędzy w obieg !

Tworzenie pieniędzy fiducjarnych

Zastanówmy się co się dzieje podczas tworzenia najprostszej umowy pożyczkowej, Obligacji skarbu państwa. Rząd w razie potrzeby emituje obligacje w celu uzyskania pożyczki od instytucji lub obywateli. Obligacja stanowi gwarancję rządu zwrotu udzielonej pożyczki, powiększoną o niewielkie oprocentowanie.

W momencie kiedy kupimy taką obligację, przekazujemy skarbowi państwa nasze pieniądze a w zamian otrzymujemy dokument obligacji. Po określonym czasie za tą obligację otrzymujemy zwrot naszego wkładu powiększony o dane oprocentowanie. Zastanawialiście się jednak co się dzieje z tą pożyczką w międzyczasie?

Państwo ma nasze pieniądze a my mamy dokument który gwarantuje nam zwrot tych pieniędzy w przyszłości. Zwykły obywatel nie jest w stanie z taką obligacją za wiele zrobić. Zwyczajnie ją trzyma do czasu spłaty należności, ale ta obligacja jest także jakimś aktywem! Posiada ona dokładnie taką samą wartość, jak suma pieniędzy które zostaną nam zwrócone na jej podstawie. Jeżeli mamy jakiś dług a komornik będzie chciał go odzyskać, może on obligację również zająć ponieważ ma ona jakąś wartość! Może zostać ona wyceniona i posiadać jakąś wartość. W zasadzie to niczym się nie różni od pieniędzy. Jedyna różnica z nas to ograniczenie w swobodnym obracaniu nią jak normalnymi pieniędzmi. Nie zapłacimy obligacją za kupno jakiejś rzeczy w sklepie, bo sprzedawca najprawdopodobniej jej nie przyjmie. Dla instytucji finansowych nie stanowi to jednak żadnej różnicy czy obraca obligacją, umową kredytową, czy klasycznymi pieniędzmi. Najczęściej taka obligacja może posłużyć jako zabezpieczenie innej pożyczki. Instytucja finansowa może, takim dokumentem handlować, lub brać pod jej zastaw kolejne pożyczki. Może ona stanowić pewną gwarancję spłaty innej pożyczki w razie problemów z wypłacalnością.

Niesamowite! Właśnie podwoiliśmy ilość pieniędzy! Wydaje się nierealne że w taki sposób system finansowy funkcjonuje? Prawidłowo, ponieważ prawidłowo nie powinien w taki sposób funkcjonować. Mimo wszystko właśnie w taki sposób funkcjonuje system finansowy... Podczas zaciągnięcia kredytu dajemy poniekąd sygnał NBP, że pieniędzy jest za mało w obiegu ponieważ na rynku istnieje nadmiar aktywów, które chcemy zakupić ale brakuje nam na to środków. Pieniądze udzielane nam w kredycie przez bank w części są wytwarzane z niczego. To właśnie w tym momencie NBP wprowadza nowe pieniądze do obiegu.

Proces kreowania pieniędzy z "długu" opisuje poniższym filmie Ben Dyson, znany ekonomista i manager Banku Anglii:

Umowy zależnie od stopnia zabezpieczenia ich spłaty są postrzegane jako bardziej lub mniej ryzykowne. Kiedy bierzemy kredyt hipoteczny, bank w razie naszej niewypłacalności jest w stanie zająć daną nieruchomość a następnie sprzedając ją odzyskać swój wkład. Taka umowa jest oceniana jako mało ryzykowna i bezpieczna. Do czasu jej spłaty, bank jako jej właściciel może nią normalnie handlować itd. ;)

Pamiętacie ostatni kryzys finansowy w Stanach Zjednoczonych z roku 2008? Miał on swój początek właśnie w sektorze umów hipotecznych. Mówiąc w ogromnym uproszczeniu, banki mając do dyspozycji wiele różnych narzędzi finansowych nadwyrężyły gospodarkę narodową, tworząc kredyt na bazie innego kredytu, który opierał się na innym kredycie itd. W końcu podstawa piramidy uległa nadwyrężeniu i pociągnęła za sobą całą gospodarkę. System finansowy po prostu zaczął wracać do poziomu swoich realnych możliwości.

Naprawdę opisuję to niezwykle ogólnikowo, gdyż jest to dużo większy i skomplikowany proces. Jeżeli jednak jest ktoś tym tematem zainteresowany mogę polecić bardzo dobry film pt. "Big Short" z 2015 roku. W bardzo jasny sposób opisuje on jak doszło do tego kryzysu. Polecam każdemu niedowiarkowi a przekona się że ekonomia nie działa w oparciu o rozsądne zasady, czego efektem są właśnie różnego rodzaju kryzysy dziedzin gospodarki. Każdemu logicznie myślącemu człowiekowi nasunie się myśl że "tak nie może funkcjonować gospodarka" i ma całkowitą rację jak nieraz widzimy. Nie może i z czasem przestaje funkcjonować na takich zasadach...

Większość tych problemów jest efektem używania pieniędzy fiducjarnych i nieograniczonej ich ilości. Cały system finansowy i jego problemy ma źródło właśnie w używaniu i nadmiernemu wytwarzaniu nowych jednostek pieniędzy. Gdybyśmy nadal używali kruszców, lub innych fizycznie ograniczonych ilościowo rzeczy jako pieniędzy, cała ekonomia funkcjonowałaby zupełnie inaczej... Może nie idealnie, ale z pewnością dużo "zdrowiej" niż obecnie.zarządza pieniędzmi które pochodzą z naszych podatków i naszej pracy,

Żyjemy w naszym systemie od lat a przez to przyzwyczajamy się do sposobu działania gospodarki i systemu finansowego. Nawet nie zastanawiamy się nad tym że system ten mógłby a przede wszystkim że powinien on inaczej funkcjonować niż dotychczas. To że działa on w taki sposób od lat, nie oznacza że jest to dobre rozwiązanie.

Ludzie rozumiejąc że funkcją rządu jest sterowanie państwem, zapominają że nie generuje on żadnych dóbr. Jest za to jedynie zarządcą aktywów, których twórcą jest społeczeństwo. Państwo nic nie wytwarza, całą gospodarkę i produkt krajowy brutto generują obywatele i ich firmy. Państwo jedynie rozdysponowuje pieniędzmi z podatków, zazwyczaj niezbyt efektywnie...

Wielu osobom może wydać się kompletnie oderwanym od rzeczywistości stwierdzenie że "emisja pieniądza nie powinna być w rękach rządu, lecz jego wytwórców", czyli obywateli. Przecież od zawsze to rządy się tym zajmowały...

Przecież nie jest możliwe aby rządom odebrać kontrolę nad podażą pieniądza i wprowadzić w życie uczciwy system! Prawda??? ( ͡º ͜ʖ͡º)

Mam nadzieję że dotrwaliście do końca, wszystko było jasne i zrozumiałe. Jeżeli tak, to chyba już domyślacie się jakie rozwiązanie wyżej przytoczonych problemów mam na myśli. Koniec wstępu, spodziewajcie się kontynuacji cyklu!

Dzięki, niecierpliwie czekam na ciąg dalszy.

Byłem zmęczony i wrzuciłem bez korekty. Myślałem że nie jest tak źle, jednak przeraziłem się kiedy zacząłem go czytać. Tworzyłem go fragmentami, które wciąż przerabiałem. Już trochę go poprawiłem, ale jutro sprawdzę dokładnie bo oczy mi się zamykają. Jeżeli ciężko było czytać, naprawdę przepraszam za fuszerkę ;)

Polecam przeczytać♦ książkę "Wojna o pieniądz". Tam jest ładnie wszystko opisane, oraz o początku dynastii Rotschildów.