[미국주식 파는남자]BOEING(BA) 4Q 실적과 분석

보잉 4Q 실적

- 4분기 실적 시장기대치 상회

- 컨센 : 247.7억달러 / 27.2억 달러

- 실제 : 253.7억달러(YOY +8.9%) / 30억 달러(YOY +38.8%) OPM(11.9%)

민항기(Commercial)

- 매출액 154.7억달러(YOY +7.5%), 영업이익 17.8억달러(YOY +49.8%), OPM (11.5%)

- 항공기 인도 ( 4Q16 : 185대 -> 4Q17 : 209대)

- 민항기 414대 수주(+126대 YOY), 수주잔고(5864대) 4213억달러

방산우주(Defense, Space&Secutiry)

- 매출액 55.4억달러(YOY +4.8%), 영업이익 5.5억달러(YOY +5.7%), OPM(10.0%)

- 인도 대수(4Q16 : 37대 -> 4Q17 : 42대)

- 수주잔고 495.7억달러(QOQ +8.1%)

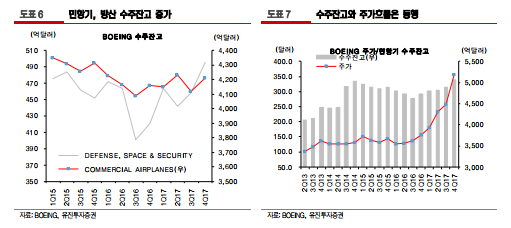

수주잔고의 증가

- 보잉의 수주잔고는 역대 최고치를 기록했으며 이는 민항기와 방산부분에서 동시에 일어나고 있다.

- 또한 현재 B737 48대/월 생산체제로 운영중이며 B787 14대/월로 증가 계획에 있다. 2018(52대/월), 2019(60대/월)등 꾸준한 생산능력 증가가 준비중이다.

- 현재 고객사인 항공사들은 글로벌 전반적으로 승객수가 한자릿수 후반대의 증가세를 보이고 있으며 Amazon의 물류업게 진입 등 항공물류가 확대되고 있다는 점이 수주에 긍정적.

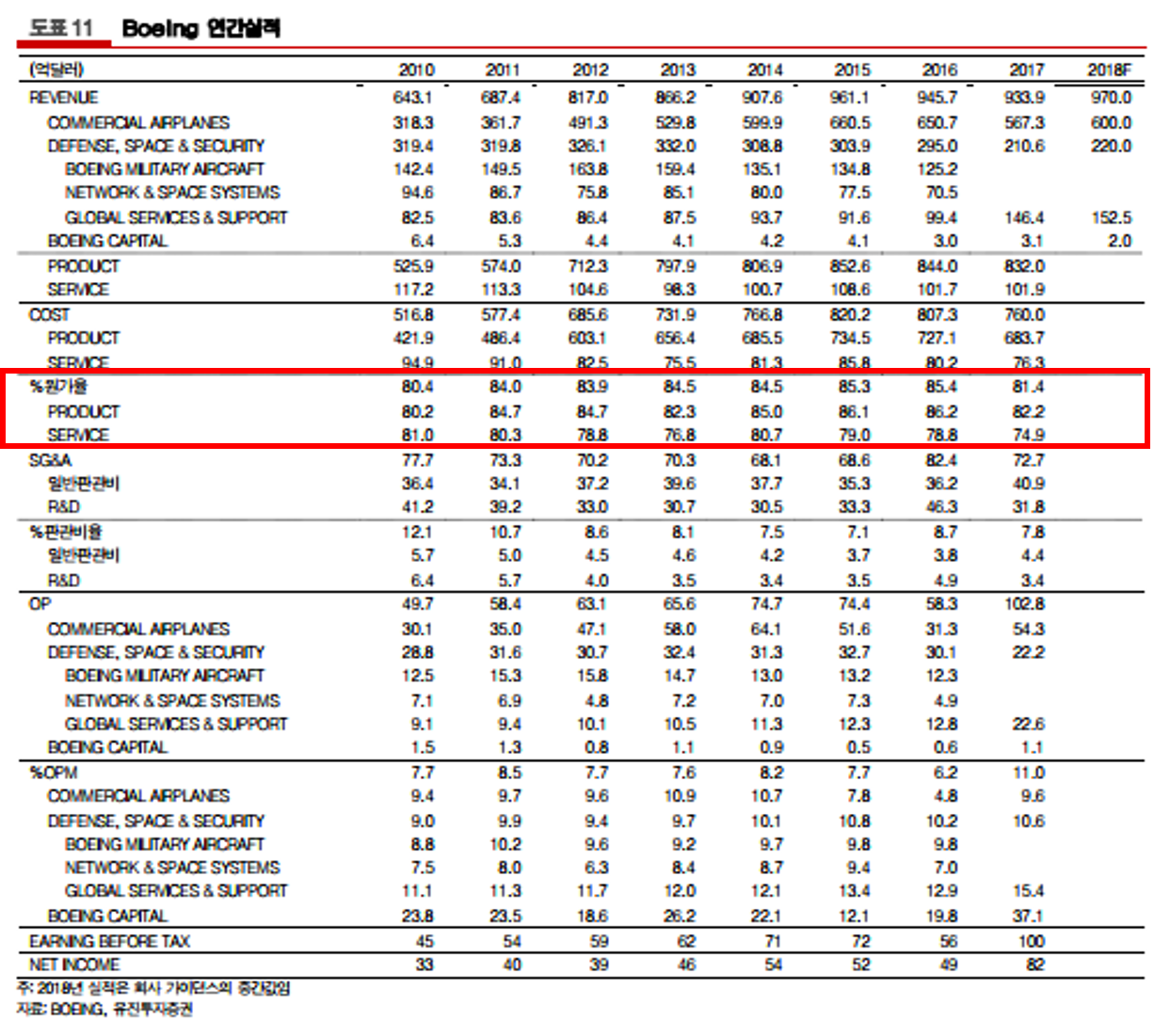

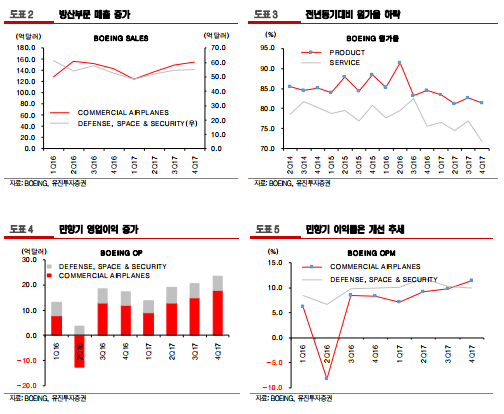

원가절감 - 보잉 실적에서 주목해야할 점은 수주잔고 증가도 있지만, 무엇보다도 원가율 개선이 눈에 띈다. 2016년 원가율은 85.4%였는데 2017년 81.4%로 4%정도 개선되었으며 그로인한 영업이익 성장이 보인다.

유진투자증권 리포트에 나온 표를 보면 알 수 있듯이 원가율 절감으로 이익률이 상승되는것을 볼 수 있다.

서치엠글로벌 리포트에 따르면 영업이익률은 매출 증가세어 감원 등을 포함한 인건비 절감, 공급망 횽류성 제고 등을 통해 11.5% 개선되었다고 한다.

M&A 모색

- 현재 보잉은 조종석 및 조종시스템과 연료계측 장치등을 제조하는 Woodward 인수를 검토중.

- 현재 브라질 제트기 제조사인 Embraer 인수를 시도.

주가흐름

- 보잉은 미국장 하락시에도 큰 부침없이 상승세를 이어나가고 있다. 개인적으로 영업이익률 개선과 수주잔고 증가가 KEY POINT로 보이며 관심있게 지켜볼만 하다.

#미국 주식에 투자하고 싶으신 분들은 댓글이나 연락주시면 친절히 안내해 드리겠습니다.

#오픈카카오톡 : https://open.kakao.com/o/suelsQt