[오스트리아 학파 이론 III] 오스트리아 경기변동이론(Austrian Business Cycle Theory)에 대하여.

안녕하세요. @rothbardianism 입니다. 주말이라 결국 쓸까 말까 하다가, 제가 애들 가르치는 수업 전에 시간이 너무 많이 남아 잉여짓을 할 바엔 ABCT에 대해서 설명하는 것이 더 낫다고 판단하여 결국 경기변동이론에 대해서 쓰려고 합니다.

우선 제 글을 처음 접하시는 분들을 위하여 친절하게 링크 남겨드립니다:

[오스트리아 학파 이론 I] 카를 맹거와 주관주의 가치론

[오스트리아 학파 이론 II] '부르주아 마르크스'라고 불린 뵘바베르크의 자본(Capital) 시간 선호(Time Preference)그리고 이자(Interest)

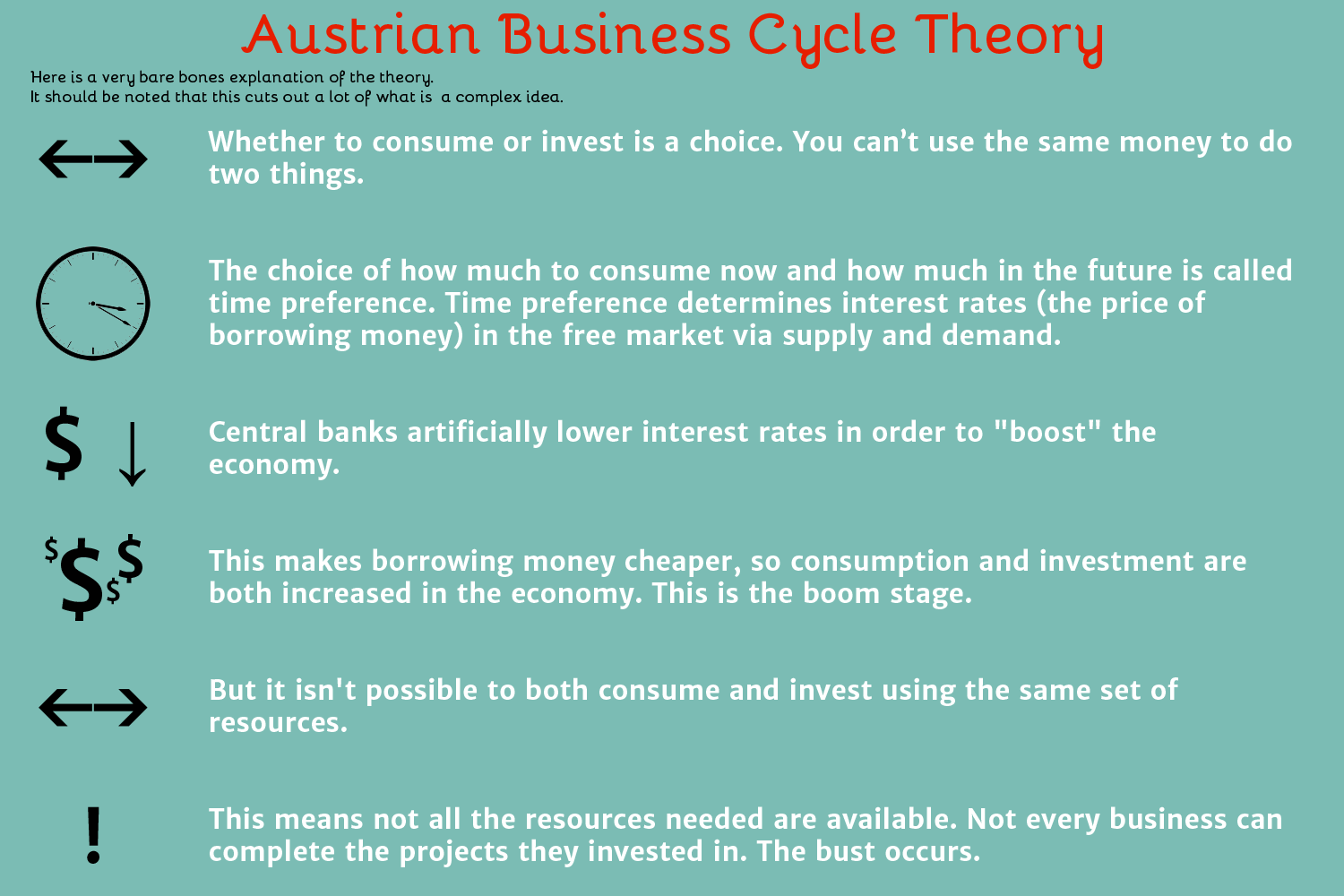

사실 지금 경기변동이론은 뵘바베르크가 거의 다 집대성 했다고 봐도 무방합니다. 결국 경기변동이론의 시작은 이자율을 인위적으로 하락시키면서 시작하는 것이라 이자율이 어떻게 생겼는지. 어떻게 시간 선호가 이자율 형성에 반영되는지가 중요하거든요.

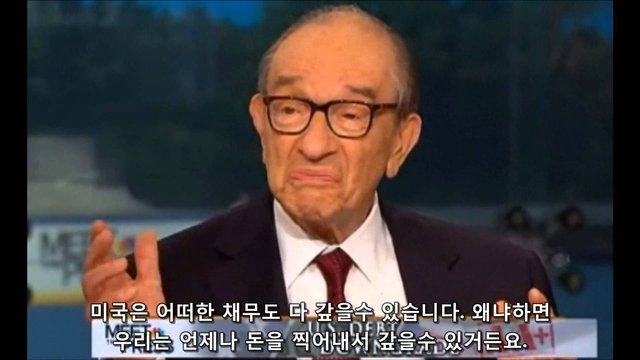

그런데요. 중앙은행이라는 것(1913년도에 미국에서 연준이 들어면서)이 들어오게 되면서, 더이상 이자율은 시간선호를 반영하는 것이 아니게 되었어요. 이젠 중앙은행이 설정하기만 하면, 내려가고 올라가고 하게되었죠.

사실 중앙은행의 관료들은, 계속해서 경기를 좋게 만들어야 한다는 압박감에 시달립니다(그런 면에서 이들도 불쌍한..) 만약 경기가 좋아지면 이들은 국민들에게 찬사를 받고, 경기가 악화되면 모든 책임을 져야하기 때문입니다.

그래서 지속적으로 경기를 부양시키라는 무언의 압박을 받게 됩니다(사실 제일 나쁜 건 경기 불황/호황의 책임을 자기 자신들이 생산적인 활동을 하지 않아서로 돌리지 않고, 남 탓을 하는 사람들일 겁니다). 그래서 해결책으로 이자율을 건드리게 되는 것이죠. 중앙은행이 여타 다른 은행들에게 낮은 이자율로 돈을 빌려주면, 역시 다른 상업은행들도 낮은 이자율로 돈을 빌려주게 됩니다. 그리고 이 낮은 이자율은 사람들로 하여금 돈을 더 빌리게 만들어 줍니다(이자율이 낮아졌다는 것은 돈을 빌리는 가격이 더 저렴해졌다는 얘기니까요). 오스트리아 학파는 이것이 바로 경기 변동의 시작이라고 봅니다.

사람들은 더 많은 돈을 빌려서 집을 사고(서브 프라임 버블, 더 쉽게 돈을 빌려서 집을 구매할 수 있으니 주택에 대한 수요가 폭발적으로 늘어나게 되고, 이는 주택 시장에 거품을 형성하게 됩니다), 기업가들은 돈을 쉽게 빌려 생산을 늘리고 이윤을 증가시킬 수 있을 것이라 믿는 새로운 장비와 다른 자본재들에 투자를 하기 시작합니다. 그러면 그 과잉투자된 사업에 투입된 사람들은 소득이 늘어나게 되겠죠? 그러면 당연히 소비가 증가하게 됩니다. 그러면 기업가들은 투자에 자신감을 가지게 됩니다.

그렇게 투자는 더 증가하게 되고 인위적인 호황이 시작됩니다.

호황이 불황으로 바뀌는 과정

원래 사람들이 저축을 하면 이자율이 떨어져 사람들이 저축을 했을 때 투자가 진행되고, 그 투자가 완성될 때쯤 소비를 시작하게 되는데, 지금처럼 인위적으로 이자율을 낮춘 경우에는 소비와 투자가 같이 증가해버립니다. 그렇게 되면 나중에 투자가 완료되고 판매를 하려할 때 소비자들의 자본이 쌓이지 않았기 때문에 기업의 투자는 실패하게 됩니다. 이것은 미제스에 따르면 과잉투자가 되는 것이죠.

이제 은행들은 자기가 빌려준 돈에 대해서 걱정을 하기 시작합니다. 그래서 자신들이 돈을 빌려준 고객들로부터 상환을 요구하게 됩니다. 그런데 어쩌죠. 과잉투자를 해서 생각만큼 이윤이 나지 못한 회사들은 현금이 부족해지고 현금이 부족하면 이제 회사들은 자신이 팔 수 있는 것들은 다 동원하여 자산을 팔게되죠. 이 과정에서 몇몇 기업들은 도산하게 됩니다. 그래서 많은 사람들은 일자리를 잃게되고, 소득이 줄어 결국 소비가 줄게되는 것이죠. 이게 바로 불황의 시작입니다.

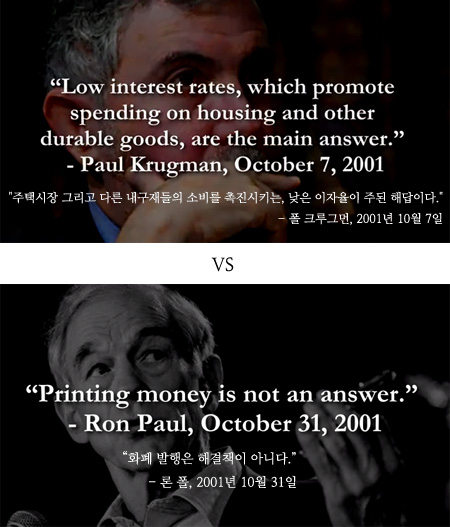

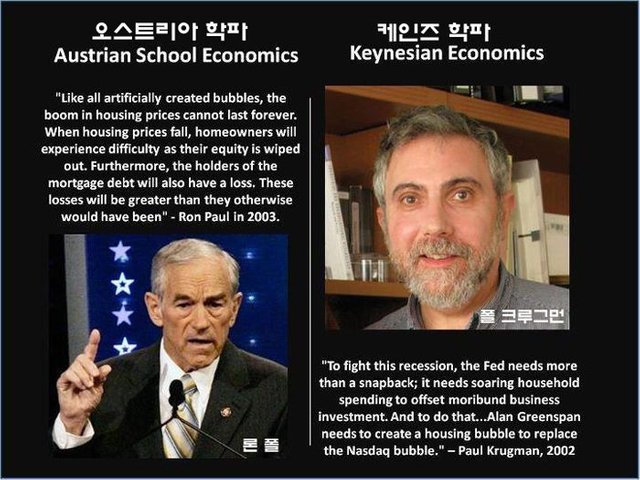

"인위적으로 만들어진 다른 모든 버블처럼, 주택 가격 붐은 영원히 지속될 수 없다. 주택 가격이 떨어지면, 주택 소유자들은 그들의 주식이 일소되는 것과 같은 어려움을 겪을 것이다. 뿐만 아니라, 모기지 부채 소유자들도 손일을 입을 것이다."-론 폴, 2002년 7월 16일.

vs

"경제 후퇴를 극복하기 위해 연방준비제도이사회(FRB)가 이자율을 그때 그때 조정하는 것만으론 부족하며, 침체된 기업 투자를 상쇄할 만한 가계지출 증가를 유도하기 위해서 앨런 그린스펀 FRB의장이 나스닥 버블 대신 주택 버블을 일으킬 필요가 있다.-폴 크루그먼, 2002년 8월 2일.

해답

사실 이에 대한 해답은 뵘바베르크가 제시를 했습니다. 중앙은행이 자체적으로 이자율을 내리는 것이 아니라, 시간 선호에 의해 결정되게 내버려 두는 것이죠. 사람들의 저축이 증가하면, 그 뜻은 현재 재화의 가치가 미래 재화랑 비교했을 때 그리 중요하지 않다는 뜻이 됩니다. 그러면 사람들이 미래 재화를 위해 현재 재화를 포기하기 쉬워지고, 포기하기 위해서 생겼던 미래 재화에 대한 프리미엄도 낮아지게 됩니다. 그러면 이자율도 자연스럽게 낮아지겠죠? 그렇게 된다면, 그 저축된 돈을 저렴한 이자를 받고 사람들이 빌려갑니다. 저축과 투자가 동시에 이루어집니다. 이 경우에는 소비가 줄어들 때, 투자가 늘어나고 투자한 프로젝트가 완성 될 때 쯤 소비자들은 저축했던 돈으로 기업들이 투자해서 만든 소비재들을 소비하기 시작합니다.

즉, 오스트리아 학파는 정부나 중앙권력이 인위적으로 통화량을 조절하거나, 이자율을 낮추지 말자고 얘기합니다. 그래서 미제스와 하이에크, 라스바드는 화폐를 실물 재화의 가치에 묶어두는 상품화폐(Commodity Currency)를 주장하게 되는 것이죠.

즐겁게 읽으셨는지 모르겠네요. 사실 경기변동이론은 너무 복잡해서 한 번에 이해가 안가는 것이 당연합니다. 맹거-뵘바-미제스&하이에크에 대한 이론들을 계속 곱씹어봐야 이해가 가능하실 겁니다.

그래도 도움이 되셨다면 upvote잊지 말아주세요! 주말인데 즐거운 주말 보내시길 바래요! 이번 주말엔 글 쉬지않고 재미있는 컨텐츠들 올려보도록 하겠습니다 :)

아 그리고 제가 미국에서 너무 오래 살아서 그런지, 제가 한국말로 글을 쓸 때 오해(?)가 생기거나 이해가 어려우신 분들이 있나봐요 그러면 너무 안좋게 봐주시진 마시고 '~부분이 이해가 잘 안간다. 다시 설명해 주실 수 있으시냐?' 정도로 말씀 해주셨으면 좋겠네요! 서로간에 눈살 찌푸리면 안좋잖아요?

라스바디언님!

오늘도 경제학적 눈을 띄어주는 포스팅 감사드립니다.

제 짧은 견해로는 시장에 맡기는 오스트리아 학파의 의지가 아담 스미스의 보이지 않는 손으로 대변되는 고전 경제학과 유사해 보입니다. 혹시 둘 간의 대표적인 차이점이 있을까요?

내용이 길어지면 언제 포스팅 부탁드려요^^

이건 제가 한 번 포스팅을 해야겠네요 ㅎㅎ 좋은 토픽인 거 같습니다!

고맙습니다! 기대할께요 ^^

오스트리아 학파에 대해 이제야 좀 이해가되는거 같습니다 팔로우 및 보팅할게요~

감사합니다! 저도 맞팔하겠습니다!

@rothbardianism 안녕하세요, 글 잘 읽었습니다. 요즘 오스트리아학파의 경기변동이론을 보고 있는데, 쉽지많은 않은 것 같습니다^^;; 제가 질문이 하나 있는데 답변해주실 수 있으신지요? <오스트리아학파의 경기변동 이론>이라는 책을 읽는 중에 수평적 생산구조와 수직적 생산구조라는 개념을 접했는데, 잘 이해가 가지를 않습니다. 좋은 글 감사드립니다. 좋은 하루 되세요~!

아마 생산구조에서 수평적 생산구조는 '동일 업종'을 뜻하는 것이고, 수직적은 생산부터 판매까지 모든 경영활동을 얘기하는 거에요! 즉 철강을 생산하던 A씨가 다른 비슷한 업종까지 진출을 하면 그건 수평적으로 확장을 하는건데, 철강을 생산하는 A 씨가 철강 유통, 판매, 도매까지 맡아서 하면 그건 구직적으로 확장을 하는거에요!

답변주셔서 감사합니다 :) 도움이 많이 되었습니다 ! 좋은 하루 되세요~

도움이 되었다니 다행입니다! 자주 소통하도록 함시다 :)