미국 리츠 우선주 vs. 리츠 보통주

▶ 하나금투, 미국 리츠 우선株에 1400억 투자

http://news.hankyung.com/article/2018080976021

▶ 신한BNP파리바, 美 리츠 우선주 1300억 투자

http://www.thebell.co.kr/front/free/contents/news/article_view.asp?key=201808090100016240001041

올해 8월 자 기사입니다. 미국 주식 시장에서는 리츠 우선주도 있구나 하고 넘어갔드랬죠. 그리고 10월 국토부와 한국거래소가 우리나라에서도 리츠 우선주 상장 허용을 검토하고 있다는 소식이 나왔습니다.

이점 참고하셔서 읽어보시기 바랍니다.

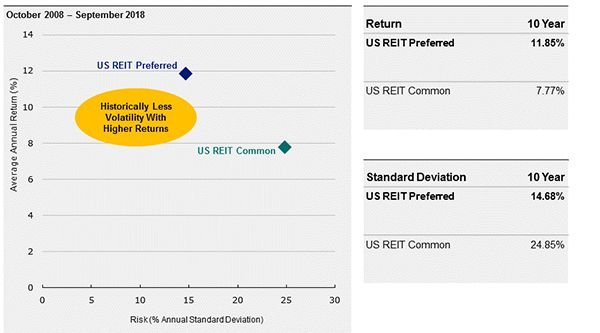

투자자들이 부동산에 간접적으로 투자하려고 찾는 대표적인 투자 상품이 리츠(REITs) 보통주다. 미국 리츠 보통주는 2008년 10월 1일부터 2018년 9월 30일까지 매력적인 수익률을 가져다준 데 더불어, 배당금과 분산 투자 효과 그리고 인플레이션 헤지 수단 역할을 했다. 하지만 리츠 보통주 보다 리츠 우선주가 배당금은 더 높은 반면, 변동성은 더 낮은 이점이 있다.

미국 리츠 우선주의 이해

리츠 우선주는 주식과 채권의 특성을 모두 갖춘 하이브리드 증권의 일종이다. 리츠 우선주는 리츠 보통주보다 수익과 배당금에 선순위에 있지만, 일반적으로 회사채보다는 후순위다.

리츠 우선주에 지급되는 배당금은 리츠 보통주보다 상당히 높으며, 일반적으로 액면가(종종 25달러)로 발행된다. 리츠 우선주에는 의결권이 없지만, 종종 액면가 이하로 거래될 때 투자하면 수익을 낼 수 있다.

리츠 우선주는 보통 발행일로부터 5년 후에 상환을 요구할 수 있으며, 그 시점에 경영진은 액면가로 상환할 의무가 있다. 이 5년 만기 기간 동안 투자자는 배당금을 지급받을 수 있을 뿐만 아니라, 주가 상승으로 인한 수익도 노릴 수 있다.

기업들이 리츠 우선주를 발행하는 이유

그렇다면 왜 리츠 기업들은 단순히 보통주나 전통적인 회사채를 발행하면 되는데 우선주를 발행하는 이유는 무엇일까?

첫째, 리츠 기업들은 (전통적인 회사채보다) 우선주를 발행할 때, 신용평가 기관으로부터 더 호의적인 대우를 받는다. 또한 잠재 투자자와 애널리스트들에게 부채 수준이 낮음을 보여줄 수 있다.

둘째, 리츠 우선주는 좋은 자본 조달 재원이 된다. 보통 5년 후 액면가로 상환되지만, 기업 경영진에게는 해당 우선주를 영구히 보유할 수 있는 권리가 있다.

주택, 사무실, 상점, 공장, 창고, 데이터 센터, 인프라, 의료 및 숙박업용 건물을 운영하는 다양한 리츠 기업들이 우선주를 발행하고 있다. 미국 리츠 우선주 시장은 발행 기업과 금액 면에서 상대적으로 작지만, 투자자들에게 제공되는 혜택은 역사적으로 꽤 매력적이었다.

미국 리츠 우선주 vs. 리츠 보통주

2008년 10월 글로벌 금융 위기 이후 현재까지 약 10년 동안, 리츠 우선주는 리츠 보통주보다 높은 수익률을 보여주었고, 주가 변동성은 약 절반 정도로 더 낮았다. 리츠 우선주가 지급하는 높은 배당금과 주가 상승 가능성을 감안하면, 리츠 보통주보다 초과 수익 잠재력도 훨씬 높다.

(지난 10년 동안 미국 리츠 우선주는 미국 리츠 보통주보다 우수한 성과를 보였다.)

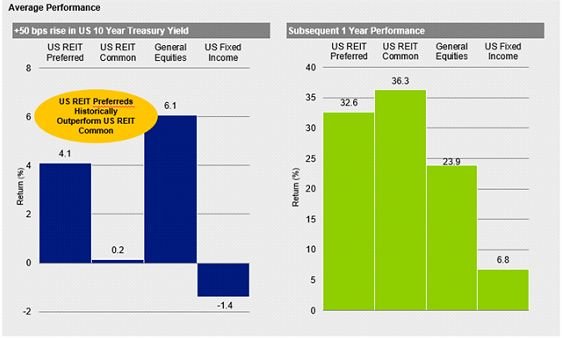

2018년 9월 30일까지 지난 10년 동안을 살펴보면, 금리 상승 기간에도 미국 리츠 우선주가 리츠 보통주보다 우수한 성과를 보이는 경향이 있었다. 10년 만기 국채와 다른 부문의 우선주 대비 높은 수익률 스프레드 수준이 금리 상승 기간에 보호 수단이 되어주었다.

동시에, 후속 1년 동안 리츠 우선주의 수익률은 리츠 보통주보다 약간 낮은 반면, 다른 주식과 채권보다는 높았다. 9월 30일 미국 리츠 우선주 시장의 평균 배당 수익률은 6.69%이며, 이에 비해 모든 리츠를 포괄하는 "FTSE NAREIT All Equity REIT 지수"는 4.06%였다.

(금리 인상 기간 동안에도 리츠 우선주가 리츠 보통주보다 우수한 성과를 보이는 경향이 있다.)

현재 미국 리츠 우선주의 배당 수익률(일반적으로 5%에서 8% 사이)을 감안할 때, 투자자들은 이런 수준이 계속 가능할지 의심할 수 있다. 두 자릿수 비율로 일정 기간 배당금 지급을 멈추곤 하는 다른 부문의 우선주들과는 달리, 미국 리츠 우선주는 2000년 이후 배당금 지급을 멈춘 비율이 1%가 넘은 해가 한 번도 없었다. 지난 18년 동안 미국 리츠 우선주의 배당금 지급 정지 비율은 연평균 0.25%로, 이 기간 동안 부동산 관련 회사들이 안정적이고 예측 가능하게 현금 흐름을 창출해 왔음을 말해준다. 그리고 지난 4년간 전체 미국 리츠 우선주 시장에서 배당금 지급이 정지된 경우는 없었다.

자료 출처: Invesco, "A Preferred Approach to Us REIT Investments"

Sponsored ( Powered by dclick )

디클릭은 사랑입니다. 후원차 왔어요.

dclick is love. I have a sponsored.