[케블리] #14. Stablecoin(가치안정화폐) - 어떻게 일정한 가치를 유지하는 화폐를 만들 수 있을까?

Kblock 공식 리서치팀, 케블리

안녕하세요 케블리 입니다. 케블리는 '전세계의 블록체인 비즈니스를 함께 찾고 공부해 나눈다’는 KBlock의 목표에서 ‘나눈다’를 본격적으로 실천합니다.

#14. Stablecoin(가치안정화폐) : 어떻게 일정한 가치를 유지하는 화폐를 만들 수 있을까?

가격이 10%씩 변동하는 자산은 ‘화폐’가 될 수 없다

몇 달전 ‘가상통화’에 관한 TV 토론이 인터넷을 뜨겁게 달구었습니다 . 토론의 쟁점 중 하나는 바로 비트코인의 가격 변동성이었죠.

유시민 작가는 이렇게 주장했습니다.

"화폐는 가치의 척도로써의 기능이 필수다. 가치의 척도가 되려면 가격이 안정적이어야 하는데, 비트코인는 그렇지 않기 때문에 화폐로써 전혀 기능할 수가 없다.”

맞는 말입니다.

시장 경제는 수요와 공급에 의해서 이루어집니다. 수요자와 공급자가 수요량, 공급량을 결정하는 기준은 ‘가격’입니다.

그런데 화폐 가치가 마구 바뀌면 그 화폐로 표시한 상품의 가격도 계속 변동합니다. 시장에는 혼란이 올 수밖에 없습니다. 하루에도 10%씩 가격이 올라갔다 내려가는 자산을 화폐로 쓴다면, 가게들은 하루에도 수십 번씩 메뉴판을 바꿔야 할 겁니다.

가격 변동성은 암호화폐를 어떤 사람도 화폐로써 사용하지 않는 가장 크리티컬한 이유입니다. 그리고 이 문제를 해결하고자 등장한 것이 바로 가치안정화폐(Stablecoin, 이하 스테이블 코인)입니다.

1토큰 = 1달러, 스테이블 코인의 등장

스테이블 코인이란 말 그대로 가격이 안정적인 화폐입니다. 좀 더 정확히 말하면, 보통 가장 널리 쓰이는 법정화폐(fiat currency) 기준으로 가격이 안정적이라는 뜻입니다.

미국 달러(USD)가 일반적인 기준으로 많이 쓰입니다. 단순화하자면, 스테이블코인은 ‘1코인 = 1달러’를 유지하는 암호화폐라고 보면 됩니다. (물론 다른 화폐나 금 등의 가치를 따라가는 스테이블코인도 있습니다.) 이렇게 특정 자산의 가격을 따라가도록 고정하는 것을 페깅(Pegging)이라고 합니다.

화폐 가치가 1달러로 고정되기 때문에, 비트코인이나 이더리움과 같은 기존 암호화폐들보다 결제 수단으로 쓰이기에 유리합니다. 물론 기존 암호화폐들도 시간이 지나 실물 경제에 대한 구매력을 가지게 되면 가치가 안정될 수 있습니다.

하지만 그렇게 되기 위해서는 일단 널리 사용되어야 하는데, 당장 가격 변동성이 그것을 막고 있습니다. 악순환이죠. 당분간 비트코인이나 이더리움의 가치가 법정화폐 수준으로 안정되는 것은 아직 요원한 일입니다. 그래서 많은 사람들은 처음부터 가치 안정 기능을 가지고 있는 스테이블 코인에 주목하고 있습니다.

어떻게 가격을 고정시킬 수 있나?

그런데 어떻게 1코인 = 1달러를 유지할 수 있을까요? 말은 간단하지만 실현시키는 것은 매우 어렵습니다.

화폐란 이미 시장에 유통되어있는 것이고, 그 화폐에 대한 수요와 공급에 의해서 자동적으로 가격이 결정됩니다. 화폐의 수요는 계속 변할텐데, 화폐의 가격이 정해져있다는 것은 상식적으로 이해가 쉽지 않습니다.

만약 가능하다하더라도, 모두가 알다시피 현재 암호화폐 수요의 대부분은 대부분 가격 상승을 바라는 투자 수요입니다. 가격이 변동하지 않는 화폐라면 투자자들이 그 화폐를 살 이유가 없을 텐데요. 비트코인과 같은 화폐들은 가격 상승이 널리 쓰이게 되는 원동력이 되지만, 가격 상승이 없는 스테이블 코인은 어떻게 사용자를 끌어들일 수 있을까요?

스테이블 코인을 볼 때는 어떻게 화폐 가치를 고정시키는가, 그리고 굳이 사용할 이유가 무엇인가를 생각해볼 필요가 있습니다.

여태까지 여러가지 시도들이 있었지만, 크게 3가지 방식으로 분류해볼 수 있습니다. 이번 글에서는 이 3가지 방식의 스테이블 코인에 대해서 알아봅니다.

- 법정화폐 담보

- 암호화폐 담보

- 화폐 공급량 조절

1. 특정 기관이 달러를 쌓아두고 그만큼 코인을 발행한다.

-법정화폐 담보 스테이블 코인 (Fiat-collateralized stablecoin)

가진 달러만큼 발행하는 코인

특정한 회사나 기관이 자기 계좌에 법정 화폐(대부분 USD)를 보관해놓습니다. 그리고 그 보관한 양만큼 토큰(암호화폐)을 발행합니다. 이 토큰에는 ‘이 토큰을 가져오면 이 기관에서 1달러를 주겠음’이라고 적혀있습니다. 일종의 수표 개념입니다. 이 기관이 제대로 돈을 지급해준다는 가정 하에, 이 토큰은 정확하게 1달러의 가치를 가지게 됩니다. 가장 쉽고 안정적인 방법입니다.

하지만 이 모델은 굉장히 큰 문제가 있습니다. 특정 기관이 이 화폐에 대한 권력을 가지게 되고, 화폐를 사용하는 사람은 이 기관을 믿어야 한다는 것입니다. 다시 말해 ‘중앙화’입니다.

비트코인과 같은 암호화폐가 처음 생겨난 이유는 ‘특정 주체가 운영하지 않는 화폐 시스템’을 만들기 위해서였습니다. 그런데 법정화폐 기반 스테이블코인을 사용하게 되면, 이 코인을 발행한 주체를 화폐에 대한 결정 권한을 가지게 됩니다. 그리고 사람들은 이 발행 주체가 약속한 만큼의 돈을 가지고 있으며, 코인을 가져갔을 때 그에 상응하는 달러를 지급할 거라는 사실을 믿어야 합니다.

따라서 ‘탈중앙화된 화폐 시스템’이 아닙니다. 사실 기존 은행과 다를 바가 없습니다.

중앙집중화된 스테이블코인의 문제점

이 문제점을 보여주는 대표적인 사례가 USDT(USD Tether)입니다. USDT는 테더(Tether)라는 회사가 발행하는 가장 유명한 스테이블 코인입니다.

현재 2십억 달러를 넘는 USDT가 시장에 유통되고 있는데요. 테더가 2십억 달러를 반드시 보유하고 있어야 한다는 뜻입니다. 그런데 테더가 USDT를 발행한 만큼 USD를 가지고 있지 않다는 의혹 때문에 큰 이슈가 되었습니다. 그만큼 테더는 불투명하게 운영되고 있습니다. USDT에 대한 권한이 테더라는 특정 회사에 중앙집중화되어있기 때문에 일어나는 문제입니다.

자세한 내용은 이 글을 참고해보시면 좋을 것 같습니다. https://steemit.com/kr/@yellowboy1010/tether-usdt

테더가 이렇게 많은 비판을 받자 최근 TrueUSD라는 화폐가 나오기도 했는데요. https://blog.trusttoken.com/trueusd-a-usd-backed-stablecoin-you-can-trust-9688796cfd0d

테더와 같은 방식이지만 조금 더 투명성을 강조하고 있습니다. 어쨌든 중앙집중화된 화폐 시스템이라는 것은 변하지 않습니다. 그 외 DigixGold라는 코인 또한 같은 모델을 사용합니다만 USD 대신에 금을 담보로 보관하고 금 가격에 코인 가격을 고정한다는 차이점이 있습니다.

가치가 상승하지 않는데 사용하는 이유는?

스테이블코인도 화폐이므로 널리 쓰이기 위해서는 사람들이 보유/사용할 유인이 있어야 합니다. 법정화폐 기반의 스테이블 코인은 가격 상승을 기대할 수도 없는데, 사람들이 이 스테이블 코인을 사용할 이유는 무엇일까요?

현재 사용되는 법정화폐 기반의 스테이블 코인의 주요 용도는 암호화폐 거래소의 기축 통화입니다. 암호화폐 거래소는 여러 암호화폐(암호자산)들의 가치 척도 역할을 할 기축통화가 필요합니다. 달러화나 원화 같은 법정 통화를 사용할 수도 있지만, 거래소가 직접 법정 화폐를 취급하는 것은 쉬운 일이 아닙니다. 법정화폐는 법의 규제를 받기 때문에 여러가지 까다로운 절차를 거쳐야 합니다.

따라서 이 부분을 회피하기 위해서 비트파이넥스(bitfinex)와 같은 거래소들은 1USD의 가치를 가지는 스테이블 코인을 사용해서 암호화폐 거래를 중개합니다. 어차피 거래소를 사용하는 투자자들은 자신이 사용하는 거래소에 대한 신뢰를 바탕으로 쓰는 것이기 때문에 굳이 기축 통화인 스테이블 코인이 중앙화되어있는지 아닌지 잘 신경쓰지 않습니다.

요약

- 장점 : 간단해서 이해하기 쉽다. 가치고정이 쉽다.

- 단점 : 중앙집중화

- 가치가 상승하지 않는데 사용할 이유 : 암호화폐 거래

- 예시 : USDT, DigixGold, TrueUSD

2) 스마트 컨트랙트가 암호화폐를 쌓아놓고 그만큼의 코인을 발행한다.

-암호화폐 담보 스테이블 코인 (Crypto-collateralized Stablecoin)

발행 기관을 스마트 컨트랙트로 대체한다.

스테이블 코인을 탈중앙화하기 위해서는 특정 기관이 발행해서는 안 됩니다. 하지만 코인을 발행하고 유지하는 업무는 반드시 필요하죠.

코인을 발행하고 유지하는 업무를 스마트 컨트랙트로 대체하겠다는 것이 바로 암호화폐 기반 스테이블 코인입니다.

앞서 말했던 모델과 마찬가지로, 담보 자산을 보관합니다. 하지만 특정 기관이 보유하는 것이 아니라 스마트 컨트랙트 계정에 보관하죠. 특정 기관이 관리하면 다시 중앙화 문제에 직면하기 때문입니다. 그런데 법정화폐를 스마트 컨트랙트에 보관할 수는 없습니다. 그래서 담보는 BTC나 ETH와 같은 암호화폐 형태로 보관됩니다.

이 담보를 기반으로 스테이블 코인을 발행합니다. 토큰에 ‘이 토큰을 가져오면 이 기관에서 1달러(어치의 암호화폐)를 주겠음’이라는 약속을 써놓고 발행하는 것이죠. 이 토큰은 이 약속을 바탕으로 1달러의 가치를 갖게 됩니다. 앞에 설명한 모델에서 테더가 스마트 컨트랙트로, 담보였던 USD가 ETH로 바뀌었다고 생각하시면 됩니다.

발행량보다 담보를 많이 쌓아놓는다

여기서 문제가 발생합니다. 담보 자산인 암호화폐 자체가 변동성이 크다는 것입니다. 100달러 어치의 ETH를 담보로 보관하고 그 만큼의 스테이블 코인을 발행했는데, 갑자기 ETH의 가치가 80달러로 떨어질 수 있습니다. 그러면 100달러 어치 발행한 스테이블코인의 가치는 100달러를 유지하지 못하게 되죠. 담보 자산 자체가 가치 변동성이 크기 때문에 발생하는 문제입니다.

그래서 암호화폐 기반 스테이블 코인은 ‘초과담보화(over-collateralization)’을 사용합니다. 말은 어렵지만, 쉽게 말하면 실제 발행한 스테이블 코인보다 더 많은 양의 담보 자산을 쌓아놓는다는 말입니다.

예를 들어 150달러 어치의 ETH를 담보로 보관하고 있다면, 스테이블 코인을 100개만 발행하는 것입니다. 그렇다면 보유한 ETH의 가치가 130달러로 떨어지더라도, 여전히 100달러 어치의 스테이블코인 가치를 유지해줄 수 있습니다.

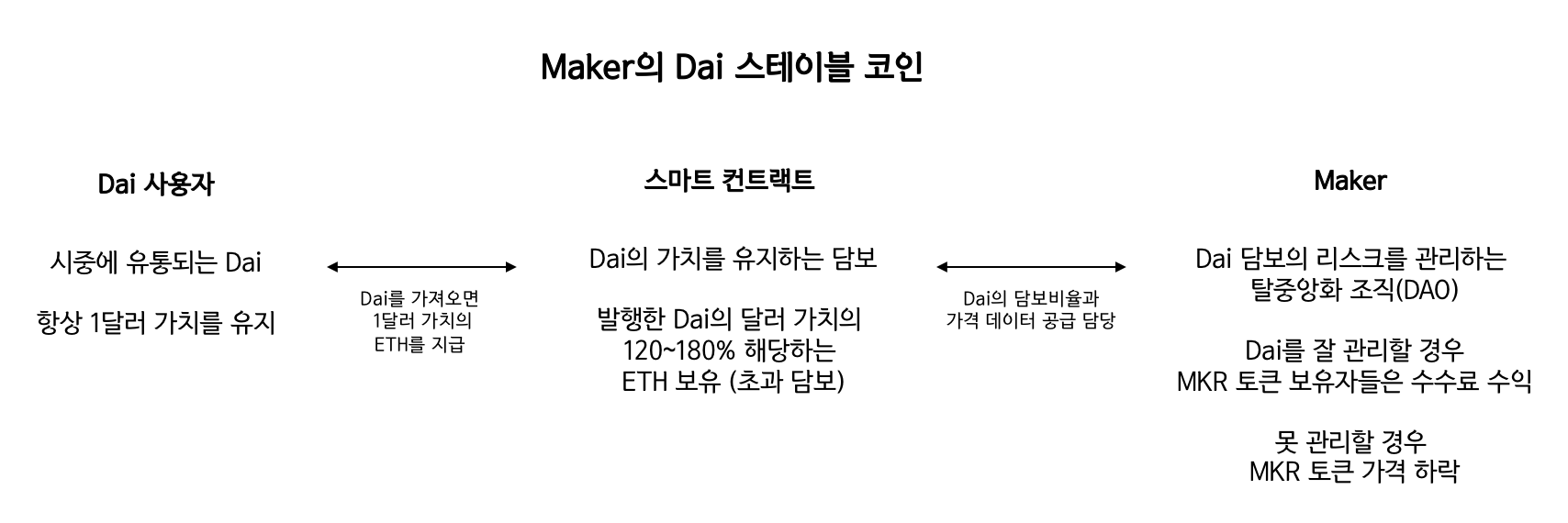

Maker가 운영하는 스테이블 코인, Dai

이 방식을 사용하는 대표적인 스테이블코인이 Dai입니다. Dai를 발행하는 주체는 Maker라는 블록체인 기반의 조직입니다. Maker는 MKR이라는 또 다른 토큰을 기반으로 운영됩니다.

Maker라는 조직이 있는 이유는 Dai라는 스테이블 코인의 관리 업무 중에서 스마트 컨트랙트가 할 수 없는 일을 하기 위해서입니다. 대표적으로 ETH/USD의 가격 변화 데이터를 보고하는 작업이라던지, 아니면 시장 상황에 따라서 초과담보비율을 결정하는 것이 있습니다. Dai 코인의 담보(ETH) 가치가 떨어지면 담보비율을 올리고, 담보 가치가 올라가면 다시 담보 비율을 내리는 것이죠. 즉, Maker는 Dai의 전반적인 리스크 관리 업무를 담당합니다.

물론 이 일을 공짜로 해주지는 않습니다. 암호경제학의 세계에서는 모든 행동이 경제적 인센티브를 기반으로 이뤄집니다. 한 일에 대해서는 경제적 보상을 하고, 잘못한 일에 대해서는 경제적 처벌을 한다는 뜻이죠.

사용자들이 Dai를 생성할 때 약간의 수수료를 내야 하는데, Maker의 구성원들(MKR 토큰 보유자)들은 이 수수료로 보상을 받습니다.

만약 Maker가 Dai 코인의 담보 관리를 제대로 안하면 어떻게 될까요? Dai가 쌓아놓은 담보가 발행된 스테이블 코인의 가치보다 낮아질겁니다. 이 상황이 되면, Dai 코인의 담보를 관리하는 스마트 컨트랙트는 자동적으로 MKR 토큰을 생성해 시장에 내다팔아서 그 돈으로 담보를 보충합니다. MKR 토큰의 공급이 갑자기 늘어났으므로, MKR 토큰 보유자들의 자산 가치는 하락하게 되겠죠? 이런 식으로 MKR 보유자들은 페널티를 받습니다. 따라서 Dai 코인의 담보 관리에 최선을 다하게 됩니다.

Dai 코인을 사용할 이유 : ETH 담보 대출

그렇다면 아까와 같은 질문으로 돌아가 볼까요? 사람들은 왜 굳이 ETH를 맡기고 Dai를 생성해서 사용할까요? 게다가 150달러 어치 ETH를 넣었을 때 100달러의 Dai밖에 받지 못하므로 50달러 어치는 묶이게 되는데 말이죠. 사람들이 이런 손해를 감수하고도 Dai 코인을 사용해야 Dai 코인이 널리 도입될 수 있습니다.

Dai 코인을 생성하는 이유는 ETH로 담보 대출을 할 수 있기 때문입니다.

예를 들어봅시다. A는 이더리움 투자자입니다. 현재 150달러 어치의 ETH를 보유하고 있습니다. 그런데 당장 급하게 돈이 필요하게 되었습니다. 그런데 ETH를 팔고 싶지는 않습니다. Dai 시스템을 활용하면 150달러 어치의 ETH를 맡기고 100달러의 Dai를 받을 수 있습니다.

100달러의 Dai는 당장 내가 필요한 일에 사용하고, 만약 다시 돈이 생겼을 때 100달러 어치의 Dai를 가져오기만 하면, 다시 내가 맡긴 만큼의 ETH를 되찾을 수 있습니다. 그동안 ETH의 가격이 올랐다면, 그것도 그대로 A의 수익이 됩니다. (또는 대출한 Dai로 또 ETH를 살 수도 있겠지요. ETH 가격 상승에 확신이 있다면 대출해서라도 투자를 하는게 좋을 테니까요.) 이렇게 ETH를 보유하면서도 현금을 사용하고 싶은 사람들에게 Dai는 좋은 레버리지 수단이 됩니다.

요약

- 장점 : 탈중앙화

- 단점 : 가격 폭락 위험, 구조가 복잡함. 비효율적인 자본 사용

- 가치가 상승하지 않는데 사용할 이유 : 암호화폐 담보 대출

- 예시 : Dai, Havven

3) 담보 없이, 알고리즘이 자동으로 화폐 공급량을 조절한다.

화폐 공급량 조절 스테이블 코인(Seignorage Share)

화폐 공급을 정확히 조절할 수 있다면?

암호화폐의 가격이 널뛰기를 하는 이유 중 하나는 화폐의 공급이 일정하기 때문입니다. 공급이 일정한 데 수요가 변동하기 때문에 가격이 그만큼 크게 변동하는 것이죠.

하지만 만약 화폐 공급을 수요에 맞춰서 정확히 조절할 수 있다면 어떨까요? 화폐 수요가 증가하면 그 즉시 화폐가 그만큼 발행되고, 화폐 수요가 감소하면 발행된 화폐의 양이 줄어든다면 이론적으로 화폐 가치를 일정하게 유지하는 것이 가능합니다. 이게 가능하기만 하다면 앞의 2가지 방법과 달리 어떤 담보도 필요없습니다.

화폐 공급량을 자동으로 조절한다는 아이디어는 굉장히 최근에 등장했고, 가장 실험적인 방법이기도 합니다. 이 모델의 대표 격은 Basecoin입니다. 2017년 10월에 ICO를 했는데 Polychain capital, Metastable capital, Pantera capital, Andreessen Horowitz, Bain capital 등 쟁쟁한 펀드들이 투자해서 주목을 받았습니다. 아직 정식으로 출시된 상태는 아닙니다.

어떻게 화폐 공급량을 조절할까?

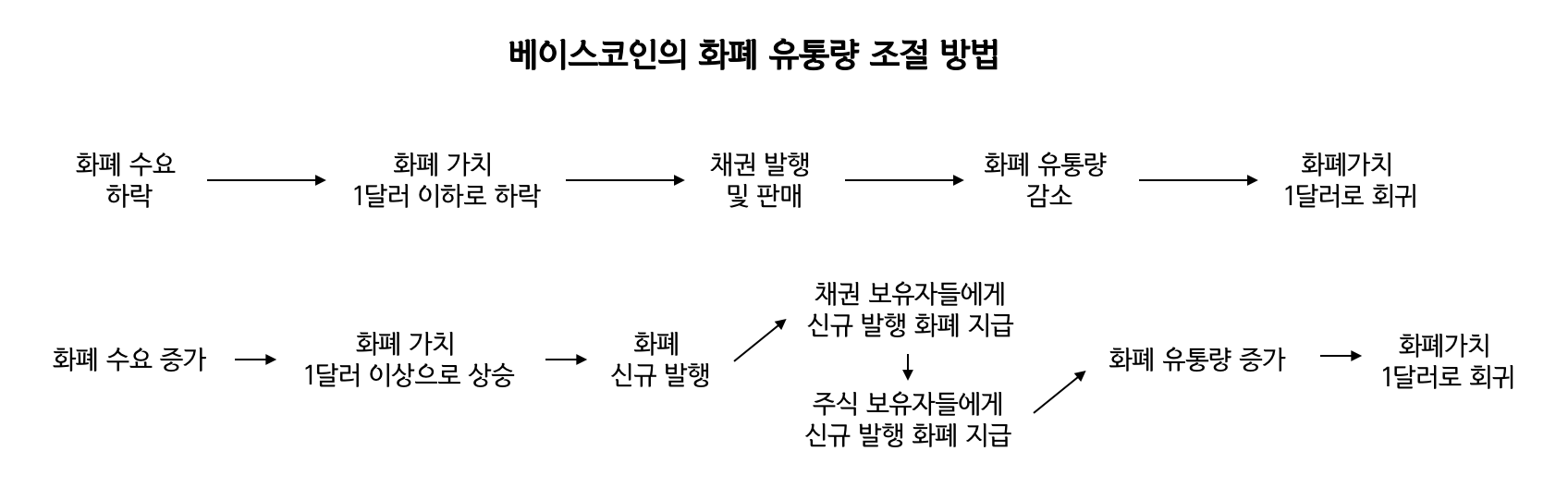

이 모델의 핵심은 결국 ‘어떻게 특정 주체가 관여하지 않으면서 통화량을 정확하게 조절할 수 있느냐’입니다. 스테이블 코인의 가격이 1달러 미만으로 떨어졌을 때는 화폐 공급량을 줄이고, 스테이블 코인의 가격이 1달러 이상으로 올라갔을 떄는 화폐 공급량을 늘려야 합니다.

베이스코인을 기준으로 설명해보겠습니다. 베이스코인 소프트웨어(스마트 컨트랙트)는 자체적인 ‘주식(share)’과 ‘채권(bond)’을 발행해서 통화량을 조절합니다.

화폐 공급량을 줄여야 할 때 베이스코인은 자동으로 채권을 발행합니다. 이 채권에는 이렇게 적혀있습니다. ‘나중에 내가 상황이 좋아지면 (베이스코인의 가격이 오르면) 이 채권을 1달러로 바꿔줄게’ 그리고 나서 이 채권을 1달러 미만의 스테이블코인을 받고 팝니다.

투자자들은 나중에 수익을 올릴 수 있으므로 이 채권을 삽니다. 그러면 팔린 채권만큼 시중에 존재하는 스테이블 코인의 양이 줄어들게 됩니다. 따라서 스테이블 코인의 가격이 다시 올라가게 됩니다.

반대로 통화량을 늘려야할 때는 어떻게 할까요? 스테이블코인을 새로 발행해서 채권 보유자들에게 먼저 스테이블코인을 나눠줍니다. 시중에 스테이블 코인의 양이 늘어납니다. 모든 채권을 현금화시켜주었는데도 1달러가 되지 않는다면? 화폐를 더 발행해야 합니다.

그 다음으로 스테이블 코인을 받는 사람은 바로 스테이블 코인의 ‘주식(share)’ 보유자들입니다. 베이스코인 주식 보유자들은 미래에 베이스코인의 수요가 증가할 것을 믿고 베이스코인의 주식을 산 사람이죠.

복잡하지만, 현재 금융 시장의 자산들을 생각해보시면 그렇게 어렵지 않습니다. 내가 우리나라 경제가 앞으로 성장할 것이라고 믿으면, 대한민국 채권이나, 혹은 코스피와 같은 주식에 투자를 합니다. 투자자가 가진 확신의 정도에 따라서 채권과 같은 저위험 저수익 자산에 투자할 수도 있고, 주식과 같은 고위험 고수익 자산에 투자할 수도 있습니다.

베이스코인의 투자자도 마찬가지입니다. 베이스코인이라는 스테이블 코인의 사용자들이 앞으로 늘어날 것이라고 믿으면, 베이스코인 채권이나 베이스코인 주식에 투자를 합니다. 채권은 좀 더 안정적이지만, 주식은 초과 수익을 더 많이 얻을 수 있는 구조입니다.

그리고 베이스코인 소프트웨어는 이 시스템을 사용해서 시중에 유통되는 베이스코인의 양을 조절할 수 있습니다. 현실에서 중앙은행이 시중의 통화량을 조절하는 방법과 거의 유사합니다.

폭락이 부르는 폭락

이 모델의 문제점은 사람들이 미래 성장에 대한 믿음을 잃는 순간 베이스코인의 가치가 폭락할 수 있다는 것입니다.

베이스코인의 가격이 1달러 이하로 떨어져서 채권을 발행했습니다. 그런 데도 베이스코인의 수요가 계속 감소한다면 어떻게 될까요?

그러면 소프트웨어는 채권을 계속해서 더 발행합니다. 그런데 채권을 발행하면 발행할 수록 채권으로 감소시킬 수 있는 통화량이 줄어듭니다.

그 이유는 채권을 현금화해주는 순서 때문입니다. 베이스코인의 채권은 먼저 발행된 것부터 현금화해주도록 정해져있습니다. 나중에 발행된 채권일수록 현금화 가능성이 낮아진다는 말입니다. 나중에 가격이 많이 상승하지 않으면 내 채권까지 순서가 오지 않을수도 있으니까요. 따라서 채권 순서가 뒤로 밀릴 수록 투자자들은 추가적인 리스크를 감수하게 됩니다.

그래서 채권의 가격은 발행할 수록 더 싸집니다. 리스크에 대한 보상이죠. 채권의 가격이 싸지므로 채권을 발행해서 줄일 수 있는 스테이블 코인의 양도 줄어듭니다. 따라서 수요 감소가 멈추지 않으면 채권 발행량의 증가는 더욱 빨라지고, 이는 채권 가치의 하락으로 이어집니다.

이런 악순환이 계속되면 베이스코인 투자자들은 베이스코인 가치에 대한 신뢰를 잃게 되고, 화폐 시스템은 붕괴하게 됩니다. 물론 베이스코인은 채권에 만기와 최저가가 설정되어있기 때문에 악순환을 막을 수 있다고 주장합니다. 하지만 실제로 해보기 전에는 사실 모르는 일입니다. 시장은 언제나 예측 불가능이기 때문이죠.

존버에 기반한 코인 - ’성장에 대한 믿음’은 지속가능한가?

종합하면 베이스코인은 화폐 가치의 성장에 대한 믿음에 기반해서 유지되는 스테이블 코인입니다. 베이스코인 채권과 주식의 투자자들이 베이스코인의 미래 성장을 믿는 한 베이스코인의 가치는 1달러로 유지됩니다. 즉 투자자들의 ‘존버’가 있어야만 유지되는 코인이라는 뜻입니다.

사실 달러나 원화의 가치도 바로 이런 방식으로 유지됩니다. 국가 경제가 지속적으로 성장한다는 전제가 있기 때문에 금융 시장이 돌아가고, 중앙은행이 통화량을 조절할 수 있습니다. 그렇기 때문에 전세계 경제의 성장률이 0%로 멈춰버린다면, 자본주의 시스템은 즉시 붕괴할 겁니다.

그러나 모든 사람이 달러나 원화만큼 베이스코인을 믿기까지는 상당한 시간이 걸릴 것으로 보입니다. 현재 암호화폐가 법적으로 보증되지 않는데 어떻게 가치를 지닐 수 있는지 이해하지 못하는 사람도 상당히 많습니다. 베이스코인의 유지 모델이 굉장히 복잡하기도 하고, 베이스코인이 아무런 담보를 기반으로 하지 않기 때문에 보통 사람들이 이해하기가 훨씬 더 어렵습니다. ‘어떻게 대중의 신뢰를 얻을 것인가’가 베이스코인의 가장 큰 과제입니다.

요약

- 장점 : 담보가 필요없음, 탈중앙화

- 단점 : 성장에 대한 믿음(존버)을 필요로 함. 복잡한 구조.

- 가치가 상승하지 않는데 사용할 이유 : 화폐 발행차익(Seignorage)에 대한 투자

- 예시 : Basecoin

결론

위의 3가지 모델 중 어떤 것도 완벽하지는 않습니다. 결국에 모든 것을 만족시킬 수 없으므로 이 기술들이 제공하는 트레이드 오프를 감안해서 적절한 것을 선택하게 되겠죠. Haseeb Qureshi의 말처럼, 이런 상황에서는 하나의 승자를 빨리 고르는 것보다, 최대한 많은 프로젝트들이 다양한 시도를 하게 하는 것이 최선입니다. 그래서 그 중에 살아남는 것이 가장 좋은 옵션이 되는 것이죠.

만약 경쟁에서 살아남은 스테이블 코인이 장기적으로 안정적인 가치를 유지할 수 있다면, 암호화폐가 글로벌 화폐로 도입되는 시기가 훨씬 앞당겨질 것 같습니다.

참고자료

- Stablecoins: designing a price-stable cryptocurrency by Haseeb Qureshi https://hackernoon.com/stablecoins-designing-a-price-stable-cryptocurrency-6bf24e2689e5

- Stablecoins: A Holy Grail in Digital Currency by Nick Tomaino https://thecontrol.co/stablecoins-a-holy-grail-in-digital-currency-b64f3371e111

- Stablecoins are doomed to fail by Preston Byrne https://prestonbyrne.com/2017/12/10/stablecoins-are-doomed-to-fail/

- An Overview of Stablecoins by Myles Snider https://multicoin.capital/2018/01/17/an-overview-of-stablecoins/

WARNING! The comment below by @nirayma leads to a known phishing site that could steal your account.

Do not open links from users you do not trust. Do not provide your private keys to any third party websites.

100% 이상의 보팅이 안되는게 아쉬운 글이네요. 고맙습니다~

많이 배웁니다. 감사합니다.

저는 늘 시세차익 공격에 시달렸던 페깅의 과거 역사로부터 볼 때, 이러한 시도는 장기적으로는 실패할 것으로 봅니다. 그렇지만 시장 도입 초기에는 유의미한 시도일지도 모르겠네요.

크게 보면, 지급보증 - 테더, 담보 - DAI, 통화량- Basecoin 으로 볼 수 있겠네요.

스테이블 코인 접근 방식 정리한 내용 잘 읽었습니다.

감사합니다.

잘보고갑니다 팔로하고갑니다~

오... 재미나게 보고 갑니다 :D

화폐의 가치안정화 부분에 관심이 많았는데 많은 도움이 됬네요. 감사합니다!

안녕하세요. 좋은 정보 감사드립니다

스테이블코인 마일(Mile) 도 관심 가져주세요~

비트포렉스에 이번주 상장합니다.

Exclusive 30 days free upvotes to your every new post. No need to send any kinds of steem or sbd its full free service. we have paid service too so please check them too. Active the free upvote service and learn more about it here : http://www.steemitfollowup.cf

계정 탈취 스캠 경고. 위 댓글에 링크가 포함되어있다면 클릭하지말아주세요.

자세한 사항은 이 포스트를 참고해주시면 감사하겠습니다.

계정 탈취 스캠 경고. 위 댓글에 링크가 포함되어있다면 클릭하지말아주세요.

자세한 사항은 이 포스트를 참고해주시면 감사하겠습니다.