지목별 비사업용 토지 판정- 주택의 부수토지

IV. 주택의 부수토지

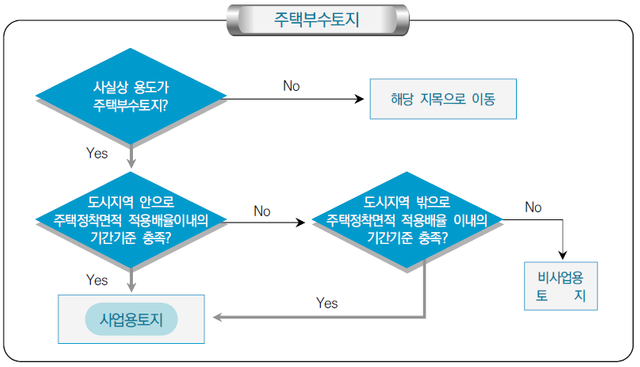

- 주택의 부수토지에 대한 비사업용 토지 판정흐름도

- 주택의 부수토지에 대한 비사업용 토지 판정 요령

(1) 1단계 : 사실상 용도가 지방세법에 따른 주택의 부수토지인지 확인

주거용과 주거 외의 용도를 겸하는 건물에서 주택의 범위를 구분하는 방법과 주택 부속토지의 범위 산정은 다음에서 정하는 바에 따라 결정합니다. 이 경우 무허가주택은 [소득세법]에서 규정하는 주택의 범위에 포함되며, 컨테이너는 [지방세법]에서 규정 하는 주택에 해당하지 아니합니다.

- 1동의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우

1동의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우에는 주거용으로 사용되는 부분만을 주택으로 봅니다. 이 경우 건물의 부속토지는 주거와 주거 외의 용도로 사용되는 건물의 면적 비율에 따라 각각 안분하여 주택의 부속토지와 건축물의 부속토지로 구분합니다.

- 1동: 건물의 주요구조부가 하나로 일체가 되어 분리될 수 없는 독립된 건축물 전체를 말함( 아파트 등의 공동주택, 단독주택 1채, 상가건물 1동 등)

- 1구의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우

1구의 건물이 주거와 주거 외의 용도로 사용되고 있는 경우에는 주거용으로 사용되는 면적이 전체의 50% 이상인 경우에는 주택으로 봅니다.

- 1구의 주택: [1구의 주택]이라 함은 소유상의 기준이 아니고 점유상의 독립성을 기준으로 판단하되, 합숙소・기숙사 등의 경우에는 방 1개를 1구의 주택으로 보며, 다가구주택은 침실, 부엌, 출입문이 독립되어 있어야 1구의 주택으로 봄( ○○아파트 101호, ○○연립주택 203호, 다가구주택 301호 등)

- 주택 부속토지의 경계가 명백하지 아니한 경우

주택 부속토지의 경계가 명백하지 아니한 경우에는 그 주택의 바닥면적의 10배에 해당하는 토지를 주택의 부속토지로 봅니다.

(2) 2단계: 기간기준에 관계없이 무조건 사업용 토지로 보는 경우인지 확인

“기간기준에 관계없이 무조건 사업용 토지로 보는 경우”를 참조할 것

(3) 3단계: 주택정착면적에 지역별 적용배율을 곱하여 일정기간동안 기준면적 이내인지 여부확인

[지방세법]에 따른 주택부속토지 중 주택이 정착된 면적에 다음의 배율을 곱하여 산정한 면적을 초과하는 토지는 비사업용으로 보아 기간기준을 적용합니다.

다음에는 별장의 부속토지에 대해 알아보겠습니다.

kr에 성공을 응원합니다.