Reduce Anchoring Problem : 블록체인 토큰 인덱싱의 필요성

이전 글에서도 언급한 바 있지만, 블록체인 토큰은 컴퓨팅 파워의 제공에 대한 경제적 반대급부로서, 법정화폐를 아예 대체하기보다는 금융거래의 불필요한 비용과 리스크를 제거하는 Settlement Instrument 의 역할을 더욱 크게 할 것으로 보인다. 그러나 현재의 블록체인 토큰은 현재 공정가치를 평가할 수 있는 수단이 전무한 상황에서 법정화폐와의 연결고리가 발생했고, 이 때문에 시장에서는 투기적 수요가 발생하고 있는 것이다. 블록체인 생태계가 우리의 경제 생활 대부분을 규명하는 시점이 다가온다면 이러한 문제는 자연스레 사라지기 마련이겠으나, 우리는 모두 이런 상태에 도달하기까지는 상당히 오랜 시간이 걸릴 것이라는 사실을 알고 있다. 그렇다면 우리는 공정가치의 평가에 대한 연구에 앞서 Anchoring Problem 을 먼저 경감해야 할 필요가 있다.

Index는 다양한 기술적 요소로 인해 시장을 효율화하는 부가적인 효과를 지닌다.

투기적 수요로 인해 블록체인 토큰 시장에서 발생하는 가장 큰 문제는 역시 지나친 변동성이라고 할 수 있다. 특히 투자자의 유형 중 비정보거래자 (Uninformed Trader)의 숫자가 정보거래자 (Informed Trader) 대비 극도로 많을 수밖에 없는 현재의 블록체인 토큰 시장은 자연스럽게 큰 변동성을 지닐 수밖에 없다. 비정보거래자의 참여가 시장의 변동성을 증가시키기 때문이다. 비록 주식 및 파생상품 시장에 관한 연구이긴 하나 과거 선행연구도 존재했다. (Copeland, 1976 / Karpoff, 1987 / Shalen, 1993) 현재로써는 블록체인 토큰 자체의 공정가치를 우리가 산출할 수 없는 상황이기 때문에, 거래소간 또는 국가간 가격의 괴리도를 기계적으로 안정시켜야 할 필요성이 생긴다. 이 과정에서 필수적으로 필요한 것이 선물(Future)이다.

가격괴리도의 안정을 위해 선물이 필요한 이유는, 현물은 '현재' 시장 참여자들의 합의된 가격을 바탕으로 호가가 움직이지만 선물은 보다 장기적인 자산전망을 통해 미래의 가격을 현재에 미리 형성하기 때문이다. 때문에 선물의 등장은 대규모 물량을 거머쥔 메이저(소위 '쩐주'나 '세력') 가 시장을 이전처럼 함부로 조종하지 못하게끔 하는 효과가 있다. 메이저 물주가 마음대로 가격을 올리려고 할 경우 현-선물 베이시스차가 확대되어 그 틈을 노리고 수많은 투자자들이 차익거래를 실현할 것이기 때문이다. 우리가 흔히 볼 수 있는 KOSPI 200이나 삼성전자와 같은 초대형주는 지수 및 개별종목 선물거래가 활발하여 시세의 임의조작이 불가능하다. 그러나 KOSDAQ 시장에서 나타나는 소위 '잡주' 의 경우 이러한 기능이 제공되지 않기 때문에 빈번한 주가조작의 대상이 된다.

그런데 선물은 엄연한 파생상품이기 때문에, 기초자산이 필요하다. 현재 CME에서는 비트코인 선물을 출시하였으나 이는 비트코인 하나에만 적용되는 파생상품이므로 엄밀히 따지자면 블록체인 토큰 시장 전체를 안정화시키기는 어렵다. (특히 정부 당국의 잘못된 결정으로 선물 도입조차 중지된 우리나라의 경우 더욱 그러하다.) 때문에 블록체인 토큰 시장 전체 또는 대부분을 포괄할 수 있는 인덱스 지표를 도입한 후 이를 파생상품의 기본적인 기초자산으로 삼자는 것이다. 현재 시장에서 거래되는 토큰 중 상위 10종목 정도만 편입해도 무난할 것으로 본다. KOSPI 시장의 경우에도 KOSPI 200이라는 별도로 산출된 지수를 활용하여 선물거래를 수행한다. 때문에 이미 블록체인 토큰이 종류를 가리지 않고 광범위하게 법정화폐와 교환되고 있는 현실상, 시장을 포괄할 수 있는 인덱스의 존재는 이제 그 필요성이 점증하고 있다고 할 수 있다.

또한 잘 구성된 인덱스는 투자자들에게 일종의 Benchmark portfolio로 작용할 수 있다는 점에서 인덱스의 필요성은 또 강조된다고 할 수 있다. 특히 강한 시장 설명력을 가지는 Benchmark Index는 시장에 산재한 개별자산의 추적오차를 계산할 수 있는 기초적인 수단으로써도 활용되는데, 이 추적오차를 활용하여 우리는 개별 거래소 또는 개별 토큰의 거래의 질(質)을 평가할 수도 있게 된다. 예를 들어 5곳의 거래소에서 거래되는 1개의 블록체인 토큰이 있는데, 어떤 한 거래소에서만 추적오차가 지나치게 크게 발생한다던가 하는 경우 우리는 해당 거래소의 시세에 이상이 발생했을 가능성을 짐작해 볼 수 있다. 인덱스가 없는 환경에는 이를 각 거래소의 개별적인 가격과 일일이 비교해야 하지만 실시간으로 업데이트 되는 인덱스가 있을 경우 우리는 손쉽게 각 거래소를 비교할 수 있게 되는 것이다.

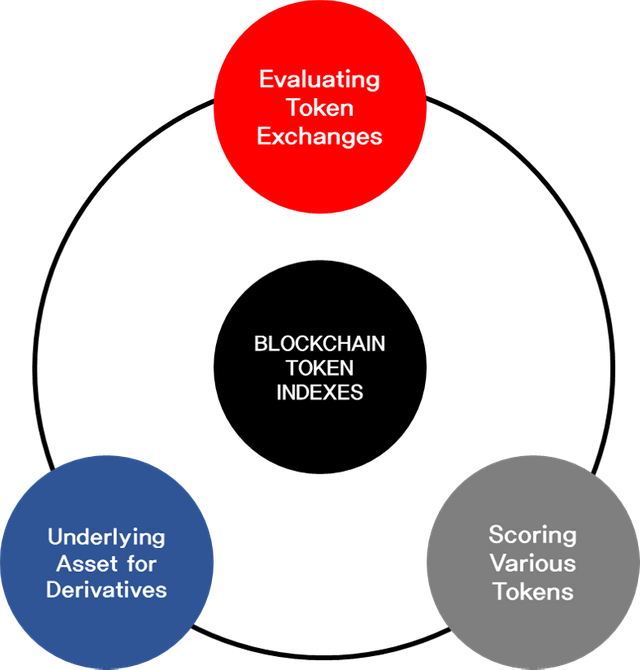

물론 여기서 끝이 나는 것은 아니다. 잘 구성된 인덱스를 만들기 위해서는 단순히 Equal-Weighted 된 인덱스 또는 Market Cap -Weighted된 인덱스를 만들 수도 있겠지만, 개별적인 토큰의 거래량이나 변동성, 기술적 요소와 같은 정성적인 부분을 결합하여 각 토큰을 Scoring 하는 모델이 탄생할 수도 있다. 또는 ETF의 기본 구성 요소로써 활약할 수도 있을 것이다. 그러나 아직까지 현실적으로 활용되고 있는 블록체인 토큰 인덱스로는 시카고 상품 거래소에서 만든 BRR(Bitcoin Reference Rate) 및 BRTI(Bitcoin Real Time Index)뿐이다. 이마저도 비트코인 선물의 기초자산으로 활용되고 있는 것이 전부인데, 그도 그럴 것이 시장 전체를 아직 포괄하지 못하고 있기 때문이다.

따라서, 블록체인 토큰 시장 전체를 포괄할 수 있는 잘 구성된 인덱스의 출시는 블록체인 토큰 시장의 Anchoring Problem 을 줄이는 데 많은 역할을 할 것이다. 또한 시장에 기관의 투자를 유도하여 전반적인 시장의 비효율성을 줄일 수도 있다. 때문에 늘 주장하는 것처럼 정부의 역할은 이러한 시장의 '조정' 에 있어야 하지, 근시안적인 '단속' 에 있는 것이 아니라고 주장하는 것이다.

이전 글과 함께 많이 배우고 갑니다. 독립된 경제 시스템을 주창하며 나온 토큰 경제 시스템이지만 결국 지급되는 보상은 현실 세계에서 사용할 수 있어야 하기 때문에 법정화폐와 앵커링 될 수 밖에 없다는 부분, 어떻게 사용될지 아직 모르기 때문에 공정한 밸류에이션이 어렵다는 부분, 밸류에이션이 어렵기 때문에 정보 격차가 발생하고 투기가 몰린다는 부분, 선물과 인덱스가 도입되어야 시장이 더 효율화된다는 부분 모두 너무 좋은 내용이었습니다. 쓰고보니 글 전부인 것 같지만요ㅋㅋ

말씀하신대로 인덱스를 어떻게 구성할지도 관건이네요. 단순히 마켓캡으로만 하자면 순식간에 마켓캡 1위짜리 코인도 얼마든지 만들 수 있으므로 (인정받을지는 별개의 문제지만) 부적절한 부분이 있고, 거래량도 제법 좋은 지표가 될 수 있을텐데 변동이 크고.. ESG 지수처럼 토큰을 나름의 평가기준으로 정량화한 지수가 나오면 좋겠네요. 코인게코는 대중의 관심도나 개발진의 활동을 정량화했는데, 용도나 기술적인 부분을 어떻게 평가하면 좋을지도 고민해볼만한 문제인 것 같네요. 좋은 글 감사합니다 :)

현재 BTC가 압도적인 대장지위를 유지하고 있기 때문에, 인덱스의 하이어라키를 구성할 때는 소위 5대 대장코인이라 불리는 친구들을 동일가중하고 그 하위에 테마 등으로 분류된 세부지수를 만드는 것이 가장 좋은 방법이라고 생각됩니다. 좋은 의견 감사합니다.

댓글 감사합니다. 하나 더 여쭤보고 싶은데요, CME와 CBOE 선물거래 도입 후 지금까지 현물과 선물의 괴리가 거의 없이 거의 동일한 가격을 그리며 움직였는데요, 이 부분은 어떻게 해석하면 좋을까요? 도입 초기인데다 현물에 대한 가치평가가 쉽지 않기 때문일까요?

사실 차익거래가 시대의 대세인 이 판국에 인덱스 만들자는 소리가 귓등으로나 들리려나 싶긴 한 것이다(...)

역시나 스팀을 갈퀴로 쓸어담으실 글 good

흐흐 과찬이십니다.

많이 배워갑니다

감사합니다.

여기서의 인덱스는 금융 용어인거 같은데 정확히 어떤건지 참고할 링크가 있을까요? 저는 컴퓨터공학도라서 데이터베이스의 인덱스 밖에 모릅니다. ㅎㅎ

안녕하세요. 제가 말씀드린 'Index' 는 쉽게 생각했을 때 다양한 종목이 모여 있는 하나의 시장을 대표할 수 있는 지수라고 생각하시면 됩니다. @lamiru 님께서 말씀하신 코스피와 코스닥 같은 것이라고 생각하시면 됩니다. 현재 한국의 인덱스들은 각 종목의 시가총액으로 가중평균하여 지수를 만들지만, 동일가중 지수 등 여러 가지 종류가 있습니다.

한국어로는 '지수'입니다. 코스피 지수, 코스닥 지수 같은 것이요.

선물시장으로 암호화폐가 들어가게 되면 또다시 월가의 밥이 되는건 아닌지 좀 걱정스러워요. 며칠전 Maker 라는 코인을 알게 되었는데 개인이 통제하는 선물시장같다는 느낌을 받았어요. 코인이 인기가 높길래 들어가서 봤더든요. 한번 시간되실때 봐주시고 커뮤니티에 리뷰도 남겨주심 감사합니다. 저는 기술적인 부분 이해가 안되서 설명이 안되겠더라구요

시간이 허락할 때 스터디 해보고 리뷰해 보도록 하겠습니다. 감사합니다.

코인으로 ETF 만들기...?

코인으로 ETF 만들기는 이미 미국에서 SEC 승인만이 남아 있는 상태입니다. 다만 자산가격의 변동성 및 ETF 최적화를 위한 헷징 수단의 부재로 인해 아직 SEC 에서 Block 당한 상태이지요.

감사합니다.많이배웠습니다.

저야말로 감사드립니다.

일단은 국내는 선물부터 시작을... @홍보해

그런데 국내 시장도 보시면 아시겠지만 결국 시장 전체를 커버하는 선물이 대세가 될 것이라서 ㅎㅎ 아마 이것저것 우후죽순처럼 나오면 뭐라도 정리가 되겠죠.

아앗 저는 '비트코인' 자체가 코인 시장의 인덱스 역할을 한다고 생각했어요. 특히 요즘 같은 하락장에서 거의 모든 코인이 병정 행진하듯 똑같이 비트코인을 따라 움직이는 걸 보면 말이에요. 무엇보다 비트와 이더로 타 코인을 거래하는 게 쉽다 보니, 다른 코인들이 비트 등락의 영향에서 떨어지기가 쉽지 않아 보입니다.

컨셉추얼리 틀린 말씀은 아니나, 사실 각 토큰들이 테마도 다르고 하다 보니 기술적으로 BTC를 인덱스로 간주하게 되면 추적오차의 계산이나 선물의 상장 등에서 애로사항이 많이 생길 겁니다 ㅎㅎ

안목이 돋보이는 좋은 글이네요 많이 배웠습니다