메리츠금융지주 호재발생에 따른 투자 적정성 분석

메리츠금융지주는 최근 몇년간 실적이 꾸준히 성장하고 있습니다.

다만, 보통의 투자자는 그런 기업이 있는지 존재조차 모르는 분이 많아

최근의 분석포인트라도 짚어 보겠습니다.

(1) KRX 300 지수 편입 : 수급호재

- 관련기사 : KRX300 편입효과에 '종목별 희비' 엇갈려

- 링크위치 : http://www.sedaily.com/NewsView/1RVJAXVIZG

내일(18.2.5)부터 출시되는 KRX 300 지수의 최대 수혜주는

"코스피 200 아닌 KRX 300 종목 중 중형 금융주"로 분석되고 있으며,

몇몇 언론은 메리츠금융지주 등을 대표적 수혜주로 지목하고 있습니다.

향후, 연기금 등의 수급 유입요인으로 호재입니다.

(2) 순이익 증가 : 실적호재

메리츠금융지주의 주요 실적은 자회사인 메리츠종금과 메리츠화재의 실적 중

주식지분만큼의 부분입니다.

메리츠화재의 16년 당기순이익은 17년 대비 62,1%

메리츠종금증권의 16년 당기순이익은 17년 대비 39.9%

증가하였습니다.

산술평균을 내면 메리츠금융지주의 17년 당기순이익은 약 51% 정도 증가한 것으로 추정할 수 있습니다.

(당연한 말이지만...산술평균은 올바른 추정이 아닙니다만...제가 시간이 없어 그냥 쓰겠습니다.)

정확한 실적은 바로 내일 발표 예정이니 그것을 참조하십시오.

(3) 주주친화정책 : 관전필요

대표적인 주주친화 정책이라면 역시 배당일텐데요.

지난 13~16년 간, 메리츠금융지주의 배당금은 352.94% 증가했는데

그동안 배당성향은 매년 6~7%정도 증가했습니다.

메리츠그룹의 다른 계열사는 배당성향이 35%에 이르는데...

16년에 17%근방이였던 메리츠금융지주의 배당성향이 17년엔 타계열사에 수렴할 지

한번 결과를 살펴봐야 할 것 같습니다.

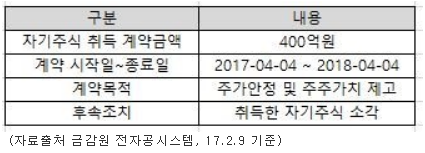

(4) 자사주 매입 : 관전필요

메리츠금융지주는 17.4.4부터 1년간 약 400억원 규모의 자사주를 매입하여 소각하고 있습니다.

관련 공시의 내용은 대략 아래와 같습니다.

메리츠금융지주 자사주 매입이 가진 숨겨진 의미는

예전 글(http://cafe.naver.com/vilab/95711)에서 분석했는데...

결론만 요약하자면

자사주 매입은 주주들에게

- '고배당의 기쁨' + '주가상승의 즐거움'은 더하고

- '고배당의 논란' - '세금 걱정'은 빼는

그런 큰 그림의 일부로 추정된다...라고 말씀드렸습니다.

(3)에서 주주친화정책에 관전이 필요하다고 말씀드렸는데...

자사주 매입은 바로 (3)과 깊은 관련이 있습니다.

(관련 내용을 혹시라도 알고 싶으시면 http://cafe.naver.com/vilab/97241을 참조하십시오.)

아무튼...자사주 매입을 한다면

이 또한 수급호재라 할 수 있습니다.

===

아휴...시간에 쫓기다보니 급하게 글을 썼네요

향후...시간이 된다면 세부적으로 분석하면 좋겠지만...

저도 여유시간에 틈틈이 생각해보는 수준이라 장담하기는 어려울 것 같습니다.

그럼 즐거운 주말되세요.

추운 날씨에 감기 조십하시고!!