급락 그 이후...

이번주 위클리 자료에서는 최근에 나타난 주가 낙폭을 객관적으로 살펴보고, 어떻게 대응해야 할 것인지 저희 시그니처 팀의 생각을 담아보고자 합니다.

- 얼마나 빠졌는가?

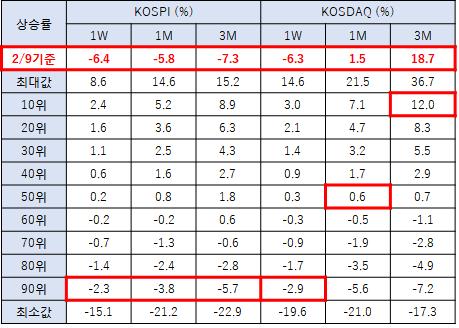

2월 9일 기준으로 KOSPI와 KOSDAQ의 1주간/1달간/3개월간 수익률은 다음과 같습니다. 그리고 2월 8일 기준, 2월 7일 기준, 2월 6일 기준.. 이런식으로 모든 날짜 기준으로 수익률을 계산하여 2010년 1월 1일까지 2116일 간의 데이타를 산출했습니다.

현재의 KOSPI의 낙폭은 2010년 이후 90분위보다 좋지 않은 수익률을 보이고 있습니다. KOSDAQ은 최근 3개월 동안 급속도로 올라가면서, 3달 수익률은 상위에 해당 하지만 1주는 90분위 이하 수익률입니다.

그렇다면 지금의 하락 수익률이 2010년 이후 90 분위 보다 좋지 않은 경기상황인가 혹은 안 좋아질것 같은 상황인지 되짚어봐야 할 것 같습니다.

KOSPI의 낙폭이 지금과 비슷했던 시기는 2011년 8월로 당시 유럽 재정위기로 인한 불확실성으로 주가가 하락 했습니다. 고점대비 20% 하락하는 조정을 마치고 증시는 다시 상승을 했습니다.

KOSDAQ지수는 KOSPI지수 대비 변동성도 더 큰 만큼 주기적으로 2011년부터 1년에 한 번씩은 해당 낙폭만큼 주가가 하락한 적이 있었습니다.

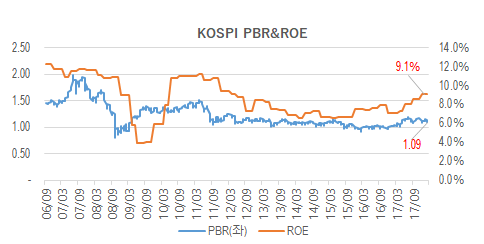

참고로 아래는 예상 실적이 아닌 실제 발표된 실적 기준으로 KOSPI의 PBR과 ROE입니다.

주가는 이익과 PER의 곱으로 이루어집니다. 최근의 KOSPI 이익추정치는 고점대비 2%정도 하향 조정 되었습니다. 반면 주가는 최고점대비 10%이상 하락하면서 최근의 하락은 펀더멘털 대비 과도한 하락이라고 판단됩니다. 즉 저희의 생각은 단기적인 불안심리로 인한 하락이지 펀더멘털 훼손에 의한 팔아야 하는 시점은 아니라고 생각합니다.

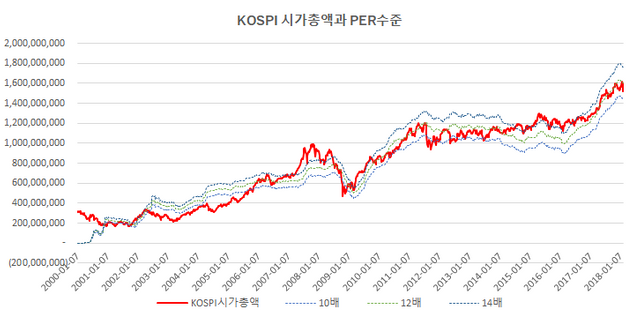

단기 주가 등락을 예측하는 것은 어려우나 장기적으로 주식시장은 기업 펀더멘털에 수렴하는 모습을 보여주었습니다.

위 차트를 보시면 2000년부터 KOSPI의 PER은 과대평가, 과소평가 구간이 있었습니다. 그리고 지수가 2600을 터치했던 순간에도 PER은 12배를 넘지 않았습니다.

작년부터 KOSPI지수가 상승하면서 일부에서는 거품의 붕괴를 논하기도 합니다. 그러나 KOSPI지수의 상승은 기업들 이익개선에 의한 합리적인 주가 상승이었다고 생각합니다. 현재 시장 펀더멘탈과 밸류에이션은 합리적인 수준이며, 매크로의 큰 충격도 없기에 이번 하락을 예상하는 것은 매우 어려운 일이었습니다.

2.대응방안

투매로 인한 급등과 급락은 섣불리 예측할 수 없는 부분입니다. 최근 주식시장에 나타난 급락은 개별 종목 간의 차이가 무색할 만큼 전종목에 걸쳐서 주가하락이 나타났습니다. 보통의 급락장의 경우 개별 종목들 간에도 강한 상관관계를 갖게 됩니다. 현재의 시장상황이 그렇다고 보고 있습니다. 이럴 경우 흔히 말하는 분산투자로 인한 비체계적 위험 감소효과는 없습니다. 오로지 주식 비중의 많고 적음의 차이가 수익률의 차이를 가져올 뿐입니다. 그보다는 하락 후 반등 시장에서의 강점을 보이는 것이 현재시점에서 선택할 수 있는 현실적 대안으로 생각합니다.

급락장에서의 대응방법은 크게 두 가지입니다.

1)사고 싶었는데 비싸서 못 샀던 좋은 주식을 줍는다.

2)지나친 투매로 인한 낙폭 과대 종목에 빠른 가격 되돌림 현상을 노린다.

경험적으로 둘 다 좋은 투자 방법입니다만, 단순 낙폭 과대보다는 펀더멘털이 좋은 종목일수록 더 빠르게 주가가 제자리를 찾는 경우들이 많습니다. 장기적인 관점에서 보았을 때, 좋은 회사를 싸게 살 수 있는 타이밍으로 삼는 것이 좋습니다.

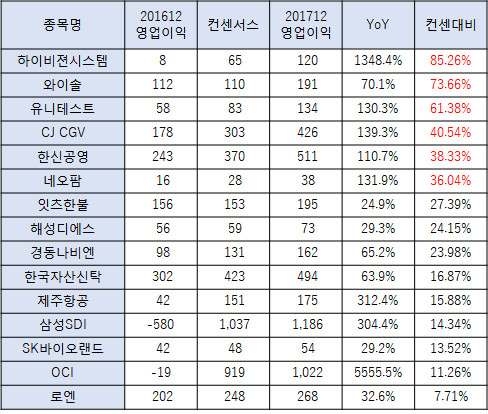

특히 현재는 4분기 실적 시즌 중에 있습니다. 실적시즌은 향후 새로운 주도주의 교체시기와 맞물렸던 적이 많습니다. 거기에 급락까지 더해진 상황으로 새로운 주도주의 교체는 4분기 실적이 견조한 회사들로 부터 나올 가능성이 높다고 생각합니다. 4분기 실적 중간 발표 집계 결과 국내기업들은 4분기 계절적 요인과 환율 등에 대한 영향으로 예상치보다 다소 부진한 성적표를 보이고 있습니다.

발표된 전체 728개 회사들 중 377개만이 전년 동 분기 대비 성장하였으며, 266개의 컨센서스가 있는 회사들 중 103개만 실적이 컨센서스를 상회하고 있습니다.

그렇다 보니 상대적으로 희귀성이 있는 어닝 서프라이즈 종목들은 밸류에이션과 펀더멘털에 대한 매력이 부각되면서 향후 새로운 주도주로 등장할 가능성이 많다고 판단합니다.

잘 보고갑니다

항상 깔끔하게 정리해주셔서 감사합니다 @홍보해

감사합니다. 잘보고갑니다. 작년 한해 관리를 전혀 못했더니 제 보유종목은 연일 최저를 갱신하네요 ㅜㅜ 과도하다는 생각이 들긴하지만 일단 기다려봐야겠지요.