기업의 가치를 평가하는 방법 - RIM (잔여이익모델)

.png)

안녕하세요. 알파J인베스트먼트 대표, Alpha J 입니다.

사람들은 가치 투자라는 말을 참 많이 씁니다. 기업의 가치를 보고 투자한다는 뜻이지요.

가치 투자의 핵심 철학은 결국 주가가 기업의 가치보다 저렴한 주식을 매수해서, 시세 차익을 노리는 것입니다. 주가가 결국 기업의 가치와 동행하기 때문에 기업의 가치보다 저렴한 가격에 주식을 매수하면 결국 차익을 노릴 수 있다는 철학에 근거하는 것이지요.

기업의 가치가 기업의 주가이다 라는 것은 여러가지 시각에서 설명이 가능합니다. 이를 쉽게 설명하는 방법 중 하나는 주주의 기업에 대한 주인 의식이 있습니다. 주식을 산다는 것은 그 기업의 주인이 된다는 관점에서 보면, 결국 우리가 기업을 합리적으로 매수하는 것은 그 기업체의 가치에 맞는 합당한 가격을 주고 매수할 때가 되겠지요.

그러면, 기업의 가치는 어떻게 구할까요? 기업의 가치를 어떻게 우리는 측정할 수 있을까요? 기업의 가치를 평가하는 것은 사실 매우 어려운 주제입니다. 기업의 가치를 평가하는 데는 정말 수많은 요소가 관여하기 때문입니다. 기업이 소유하고 있는 자산의 가치를 따지는 것은 물론이고, 기업이 벌어들이는 수익, 그리고 기업이 미래에 벌어들이는 수익이 어느정도냐, 기업이 어느정도나 성장할 가능성이 있느냐..... 정말 너무도 복잡한 요인이 관여합니다.

이렇게 기업의 가치를 평가하는 요인이 복잡하기 때문에, 시장에 있는 투자자들은 저마다 기업을 다르게 평가합니다. 어떤 사람은 A라는 기업의 가치를 1조원으로 평가하고, 또 어떤 사람은 동일 기업의 가치를 5000억원으로 평가합니다. 이 기업의 시가총액이 8000억원 이라면, 기업의 가치를 1조원으로 평가한 사람은 A 기업을 싸다고 볼 것이고, 5000억원으로 평가한 사람은 A기업을 비싸다고 볼 것입니다.

기업의 가치를 평가하는 것은 가치 투자에서 거의 전부라고 말해도 될 정도로 중요하기 때문에, 많은 주식의 대가들은 기업의 가치를 평가하는 방법을 오래전부터 연구했습니다. 제 네이버 블로그 포스팅에서, 저는 벤저민 그레이엄이라는 주식의 대가가 제시한 "청산가치" 라는 것을 설명한 적이 있습니다.

이번 포스팅에서는 기업의 가치를 평가하는 또 다른 방법인 잔여이익모델 (RIM)에 대해 설명해보고자 합니다.

RIM는 다음과 같은 수식으로 구해집니다.

기업가치 = 장부가치 + 초과이익가치 (RI)

= 자본 + (자본 * ((ROE-요구수익률)/요구수익률))

수식이 복잡한데, 간단히 설명해보겠습니다.

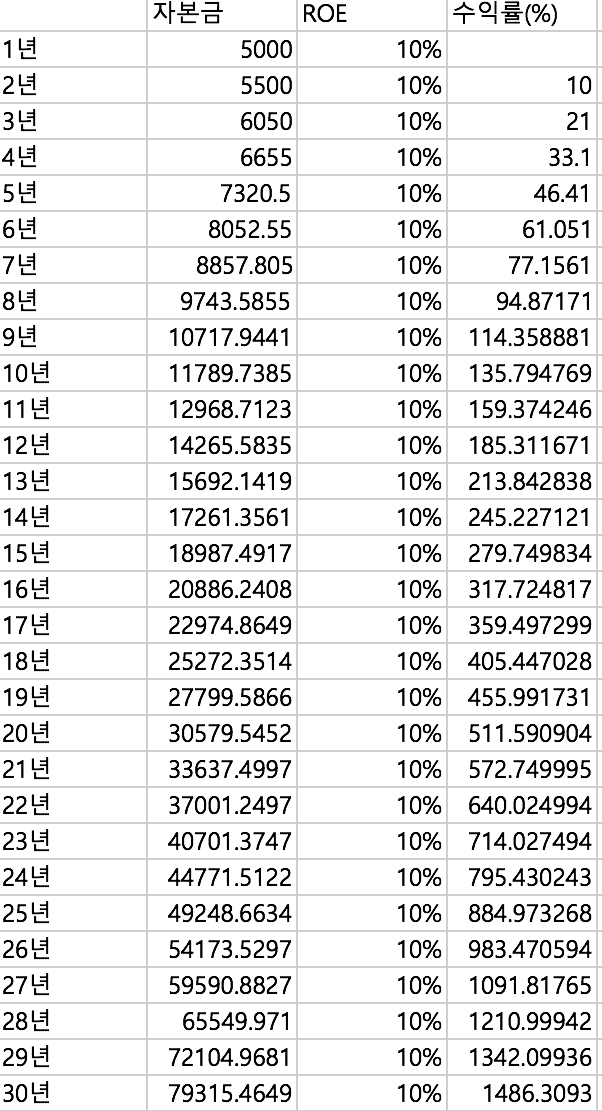

ROE는 자기자본이익률의 약자인 건 다들 아시겠지요. 그래서, ROE에 자본금을 곱하면 그 해의 이익이 나옵니다. 어떤 기업의 자본금이 5000억원이고 ROE가 10%라고 한다면 이 기업은 1년에 500억원을 벌어들이게 됩니다. 이 순익 500억원은 배당 같은걸 하지 않는다면 그대로 자본금으로 남기 때문에, 기업의 자본은 적금이자와 같이 복리로 불어나게 됩니다.

여러분이 기업을 "적금"과 같은 상품이라고 생각해봅시다. 즉, 기업을 적금과 비슷하게 이자수익률을 내는 상품으로 생각해봅시다. ROE가 10%인 기업은 1년에 이익을 자본금의 10%만큼 내기 때문에, ROE가 10%인 기업을 산다는 것은 1년에 10%의 이자를 내는 상품을 구매하는 것과 같지요.

여러분이 투자를 하면서 요구수익률이 10%라고 가정을 해봅시다. 이 경우, 위에 예시를 든 ROE가 10%인 기업은 여러분의 요구수익률과 정확히 일치하는 상품이 됩니다. 이 경우, 이 기업의 적정가치는 장부가 그대로가 됩니다. 이 기업을 장부가 그대로 사면 이자 수익 10%가 나오기 때문에, 이는 합리적인 거래가 됩니다.

하지만, 예를 들어 ROE가 5%인 기업이 있다고 해봅시다. 이 경우, 여러분의 요구수익률이 10%라고 한다면 이 기업을 장부가 그대로 주고 사는 것은 바보같은 짓입니다. 절대 요구수익률을 만족시킬 수가 없는 거래지요. 하지만, 만약 여러분이 기업을 장부가 보다 낮게 사면 어떨까요? 적절한 수준으로 기업의 장부가보다 낮게 산다면, 여러분은 ROE가 5%인 기업을 산다고 하더라도, 요구수익률을 충분히 만족시킬 수 있습니다.

그 수식이 위에 있던 수식입니다. 기업가치 = 자본 + (자본 * ((ROE-요구수익률)/요구수익률)). 이 수식에 값을 넣고 구한 기업가치에 기업을 매수한다면, 비록 수익률은 낮지만 요구수익률을 충분히 만족시킬 수 있는 저렴한 가격에 주식을 매수한 것이 되는 것이지요.

반대로, ROE가 15%인 기업은 어떨까요? 이 경우, 여러분의 요구수익률이 10%라고 한다면, 이 기업을 장부가를 그대로 주고 산다면 요구수익률을 뛰어넘는 수익률을 내기 때문에, 더할 나위 없이 좋은 상황입니다. 이런 상황이 실제로 온다면 투자자산을 모두 처분하고 여기에 몰빵하는게 제일 좋을 것입니다. 그런데, 실제로 그런 상황은 많이 오지 않습니다. 이 경우는, 기업가치를 장부가보다 조금 더 비싸게 주고 사더라도, 요구수익률 10%를 맞출 수 있다면, 사는 것이 좋습니다. 기업가치를 장부가보다 얼마나 더 조금 비싸게 주고 사야되느냐? 그것도 위 수식에 값을 넣어보면 나옵니다.

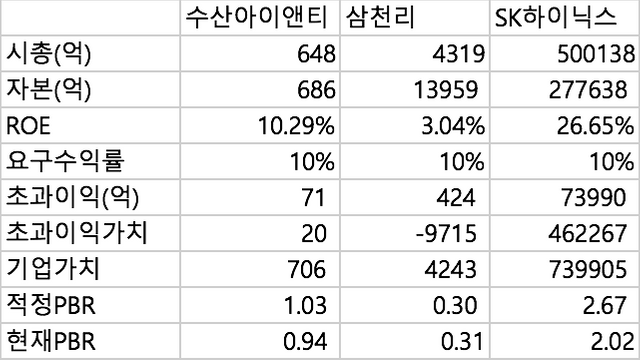

- 2017년 2분기 기준 자료입니다.

실제 기업들을 위에서 배운 내용을 통해 표로 정리해보면, 위와 같이 만들 수 있습니다. 삼천리 같은 경우는 ROE가 요구수익률보다 한참 낮기 때문에, 기업가치가 아주 많이 할인 되게 됩니다. 이 경우, 기업가치를 통해 PBR을 구하면 (이를 우리는 적정PBR이라 합니다), 엄청나게 낮은 적정 PBR이 나오게 되는 것이지요. 수산아이앤티의 경우 ROE가 기대수익률에 근접하기 때문에, 1에 가까운 적정 PBR이 나오게 되고, 하이닉스는 ROE가 매우 높기 때문에 2가 넘는 적정 PBR이 나오게 됩니다.

RIM를 사용함에 있어 주의할 점은, 기업의 ROE가 수시로 변한다는 점입니다. 위와 같은 모델은, 기업의 ROE가 미래에도 동일할 것이라는 가정하에서만 합리적입니다. 기업의 ROE가 변한다면, 위 모델에서 산정한 가치는 변하게 되지요. 하이닉스가 지금은 26%라는 높은 ROE를 내고 있지만, 미래에 ROE가 20%이하로 내려가버린다면, 기업가치는 뚝 떨어져버리게 됩니다.

ROE를 예측하는 것은 결국 기업의 미래 이익을 예측하는 것이 됩니다. 저번 청산가치 설명글에서도 언급했지만, 기업의 미래 이익을 예측하는 것은 정말 어렵습니다. 미래를 꿰뚫어볼수 있는 눈이 필요하지요. 이 내용까지 이 포스팅에서 다룰 수 있으면 정말 좋겠지만, 너무 글이 길어질 것 같아 다음 포스팅으로 미루도록 하겠습니다.

일교차가 큰 날씨에요 감기조심하세요^^

오늘은 바람이 많이 부네요^^