[카카투자] 250205 _ 국내은행 안전성 순위

국내은행 안전성 순위

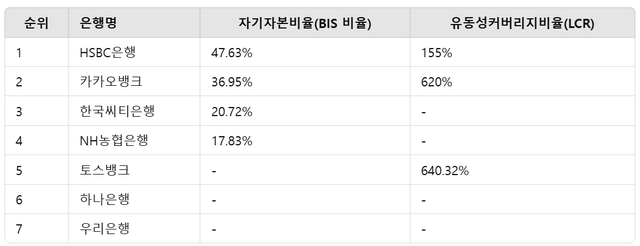

- 자기자본비율 , 유동성커버리지 비율기준 쳇지피티 정리기준

- 자기자본비율(BIS 비율)은 은행의 자본 건전성을 나타냄

- 유동성커버리지비율(LCR)은 단기 유동성 위기에 대한 대응 능력

예금자 보호법이란?

- 예금자 보호법(Deposit Protection Act)은 금융기관이 파산하거나 경영이 악화되었을 때 예금자의 돈을 보호하기 위한 법률입니다. 대한민국에서는 예금보험공사(DICoK)가 이를 담당하며, 일정 금액까지 예금을 보장합니다.

예금자 보호 한도

- 최대 5,000만 원까지 보호 (원금 + 이자 포함)

- 보호 대상: 은행, 저축은행, 증권사, 보험사, 상호금융(일부 상품)

- 비보호 대상: 펀드, 신탁상품, 채권, 주식, 실손보험 등 투자성 상품

보호 대상 금융기관

✔ 시중은행 (국민은행, 하나은행, 신한은행 등)

✔ 저축은행 (OK저축은행, SBI저축은행 등)

✔ 보험사 (삼성생명, 현대해상 등)

✔ 증권사 (삼성증권, 미래에셋증권 등) → 투자자 예탁금 한정

✔ 상호금융 (새마을금고, 신협 등) → 일부 상품 보호

보호받는 금융상품

✅ 보통예금, 정기예금, 적금

✅ 보험사 저축성 보험 (일부)

✅ 증권사의 투자자 예탁금 (한도 내 보호)

✅ 저축은행의 예금 상품

📌 요약 예금자 보호법은 예금자의 돈을 보호하는 법률이며, 1인당 금융기관별로 최대 5,000만 원까지 보호됩니다. 하지만 투자상품은 보호되지 않으므로, 안전한 예금 분산 전략이 필요합니다.

참고자료로 정리해봅니다.

다들 잘 아시겠지만..

안전한 금융기관 및 금융상품이라면

큰 문제는 없겠지만..

5000만원 이하면 보호를 받을 수 있지만..

문제가 되면 아무래도 많이 번거롭습니다.

안전한 금융기관에

안전한 금융상품으로

보호가능한 금액만큼

잘 분산해서 보유하고 계시면

조만간 아주 좋은 기회가 올지 모릅니다.

성공투자 기원합니다.

This post has been upvoted by @italygame witness curation trail

If you like our work and want to support us, please consider to approve our witness

Come and visit Italy Community

둘다 높아야 건전한 은행이에요?

쳇지피티는 안전한 기준이 그렇네요^^