标普500温度回测

SP500成立于1926年,1957年纳入500只股票。

使用SP500的月度CAPE数据(Shiller PE Ratio, or PE 10)计算(1871年起),得出美股CAPE的波动率为14.14%,大幅小于A股全指的情绪波动31.0%,而SP500本身的波动为:14.00%。

1957年以来的数据更有参考意义,近63年,CAPE波动率12.24%,SP500本身波动12.09%。年化收益为6.96%,除去CAPE变化仅为5.94%(这里其实还有利率的影响,暂时忽略)。同时计算出,抛开CAPE外的内生增长波动为1.47%。

由于月度CAPE的平均值和中位数为20.21和20.20,月度标准差为7.78。这里简单的用半标准差3.89,舍去蒙特卡洛出来的均值在半标准差[16.32, 24.09]之外的模拟样本。(模拟的数据是30年)

首先使用的是类似A股的低位逐步加仓,高位逐步减仓的方法。在A股由于波动巨大,所以此法有效。不过,基于之前在债券上的回测效果,认知到,如果内生增长和波动之比大到一定程度,吃情绪的波动就不在有效。

模拟了100个样本数据,起点是现在(2019年末,高CAPE,约90度)。发现:

1、美股要靠仓位控制战胜市场果然很难,目前还几乎没有胜率超过50%的方案。(但不表示仓位控制没有意义,1、有其他选择-机会成本;2、降低波动;3、相关性)

2、由于现在处于CAPE高位,基于模拟样本的假设,如果未来30年回到20左右的中轴,意味着,低CAPE比较难出现。所以一旦低于历史平均(50%或者40%的温度),就要争取满仓。

3、只有温度在最高的时候,才值得稍微降仓位一点

4、起步的时候(2019年末,高CAPE),似乎仓位在0-40%没什么变化,50%以上有点反复,90%以上胜率又接近了。所以下面用40%的起步举两个图示例。看起来,稍微良好的策略就是现在布局一点30%-40%仓,等美股下来后,然后迅速满仓。

5、迭代次数比较少,很有可能是局部最优。

再试一下温度直接对应仓位的简单方法。经过回测后,结论如此简洁。

在上文的假设前提下,如果温度超过90%,直接空仓。只要低于90%,就满仓。胜率是60%左右。

(这里可能有个假设前提是目前美股处于高位),其他情况下做择时对美股毫无作用。

另一个角度看,在温度超过90%度时,仓位在5-30%是可以接受的(有66%的胜率)。超过30%的仓位,那么胜率就下降了。

对普通个人来说,可能当CAPE值(同时参考PE),只要跌下来,没那么贵。配置一点,或者定投,总是可以的。

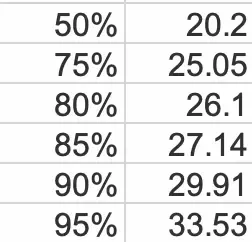

下一步,进一步做头部温度细分,把90%的温度和95%的温度细分出来了。

结果是,在95%温度以上,持有0%的仓位,90%-95%的温度,可以持有67%的仓位。这样有67%的胜率。

90%和95%的温度对应的CAPE是多少呢?列在下面:

所以,在美股,如果CAPE低于29.91,做点定投到67%的仓位是可以接受的。高于33.53,就要卖掉。实操中,由于有其他选择机会(A股,债券等),可以更保守一点(最好温度能到80%以下)。另外,具体操作中也要看看PE,做些基于常理的推断。

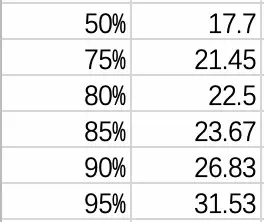

下面是PE对应的温度。

所以18年底,CAPE小于29(<90%),PE小于20(<75%) ,买一点至少是没问题的。

更多仓位我希望能在(80%以下),CAPE<26.1,PE<22.5去慢慢买入。

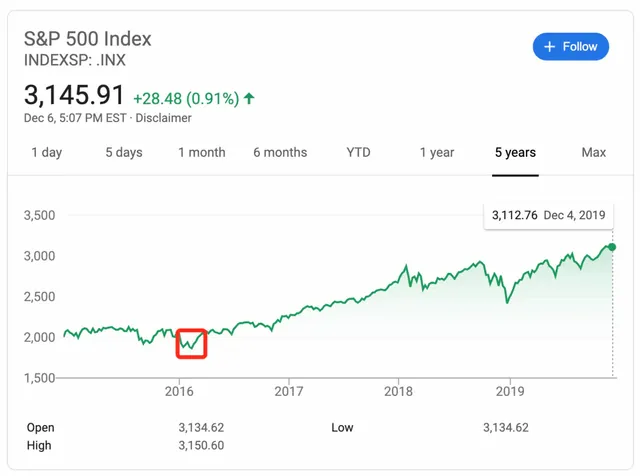

这就要到2016年2月了,3、4年前(下图红框内)

注:后来,2020年3月份疫情大跌,PE到了22.8,CAPE到了24.82。

https://www.longtermtrends.net/sp500-price-earnings-shiller-pe-ratio/