II PART | CRONICA " EN BUSCA DE MI BITCOIN " PARTE N° 2 | RETIRO MI FONDO DE SEGURO DE VIDA " PACIFICO SEGUROS "

xcgx

Bueno luego de varios días Pacífico Seguros realizó el deposito del dinero. Por ello, y tras saltar en una pata, decidí investigar dónde podría invertir. Era claro que quería hacerlo en un bitcoin, pero cada vez que escribo sobre estos temas, siempre subrayo que estas decisiones no deben ser emocionales y sí racionales. Así que con el fin de hacer lo que pregono hice mi investigación.

Arranquemos por lo básico. Cuando uno invierte, no coloca en dicho fondo el dinero que sirve para pagar las cuentas mensuales. No. Uno invierte con el dinero sobrante, con el que te darías un gusto o gastarías en una bobada. Y esto se hace porque la plata invertida puede generar más dinero o perderse todo.

Subrayado el punto anterior. Vayamos a lo básico. A más riesgo, mayor rentabilidad, es un dicho que debe cumplirse dónde coloques el dinero. Mi primera opción, la más clásica es la cuenta de ahorros. Recientemente un amigo preguntaba en Facebook, cuál es la cuenta de ahorros que no te cobra ninguna comisión. La respuesta fueron varias opciones, pero también saltó el dato de un banco que no te paga casi ningún interés a pesar de ser de “ahorros”.

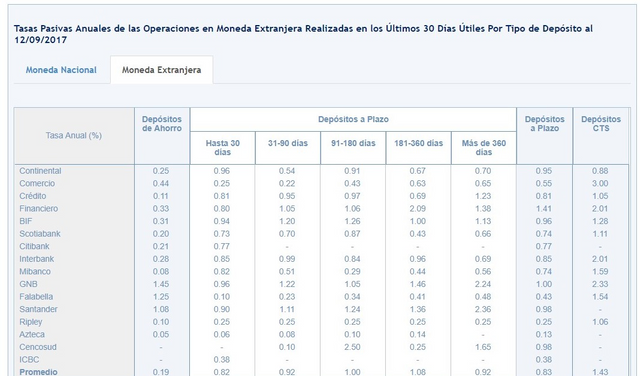

Lo cierto es que hay una serie de opciones para ahorrar en el sistema bancario, pero no siempre hay el tiempo para revisar todas las opciones: ahorros, a plazos (y qué plazo). La Superintendencia de Banca y Seguros tiene en su web el listado de las tasas (ojo no son efectivas, si encuentras una opción que te interese, te recomiendo que revises la tasa efectiva anual, es decir pos comisiones) aquí te dejo el link para que verifiques cómo se mueve la oferta bancaria dado que la “super” actualiza constantemente.

Traduzcamos este cuadro. Si yo invierto US$ 1000 en una cuenta de ahorro, podrías ganar US$ 14.5 al año si decides por un depósito de ahorros en GNB (imaginando que no hay costos asociados) o US$ 23.6 si inviertes en un depósito a plazo a más de 360 días en Santander, perfecto para invitar a toda la familia un pollito a la brasa con papas, incluida la ensalada y una buena galonera de chicha. ¿Es poco dinero? Realmente sí, pero responde también al bajo riesgo que corres al depositar el dinero.

Subamos el nivel del riesgo, pero esto significa salir del ámbito del Fondo de Seguro de Depósitos (FSD) protege los ahorros y CTS depositados en entidades supervisadas por la Superintendencia de Banca y Seguros (SBS) y que cuida a los ahorristas cuando una institución quiebra. Es decir, las propuestas de inversión por debajo de esta línea no cuentan con salvavidas.

Dentro del sistema financiero, pero lejos del seguro que te mencioné, existe otra opción: los fondos mutuos, los cuales desataron una fiebre de inversión hace unos años, pero con desilusión colectiva cuando los precios internacionales cayeron y las acciones se desbarrancaron.

¿Falló el sistema? De cierta forma sí. Los vendedores no resaltaron que era una inversión y no un depósito de ahorro. El producto era bueno, pero los usuarios se dejaron llevar por las ganancias y no leyeron la letra chica que indica claramente que los fondos mutuos tienen un riesgo asociado de no ganar o afectar capital. Sin embargo, uno puede elegir el nivel de riesgo que desea asumir, tal como señala, por ejemplo, Interfondos (asociado a Interbank).

¿Cómo funciona el fondo mutuo? En esencia es que el dinero que tu das, va a una especie de “chancha” que sirve para invertir en una serie de instrumentos. El “combo” de instrumentos que ofrecen van desde acciones hasta bonos y depende de ti, saber qué te interesa invertir.

Pero ¿cómo hacerlo? Vas con tu dinero a las agencias, armado con tu DNI y firmas el contrato. Desde ese momento no podrás retirar rápidamente el dinero si cae el mercado de valores o hay un crack en la economía mundial. Si deseas retirar tu plata, debes cancelar el contrato y eso toma un poco de tiempo. En algunos casos algunas horas y en otros días. Aquí un video del BBVA.

Otro tema por tomar en cuenta es que tendrás conocimiento de dónde se invierte el dinero, pero a posteriori. Es decir, sí sabrás que clase de acciones serán las que se comprarán, pero no podrás decir no quiero que sea tal o cual. En otras palabras, delegas la decisión final a la empresa de fondos mutuos.

Aquí te dejo el enlace de la Superintendencia Nacional de Valores (SNV), que registra los rendimientos que han tenido estos fondos, y subraya claramente “que la rentabilidad o ganancia obtenida en el pasado, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables”. Oído a la música.

LARGO PLAZO

¿Con esto se acabaron mis propuestas de inversión? ¿Pongo mi dinero bajo el colchón? No. Existen otras alternativas de inversión con seguros locales y extranjeros. Ellos usualmente te prometen un dinero futuro “asegurado” a cambio que mensualmente pagues una cuota a la cual se suma una prima por vida.

Si tu horizonte de inversión es mayor a 10 años, y no pretendes mover el dinero ese tiempo, puede ser una opción, pero yo misma opté por esta propuesta y tras algunos años observé que no me era rentable ni interesante el retorno, y por ello me encuentro en esta búsqueda.

Otra idea que tuve fue realizar aportes voluntarios a mi AFP. Pero sinceramente no veo que hagan buena labor con el dinero obligatorio que ya les confío a regañadientes. Para pasar de la percepción a los hechos busqué la información histórica del Banco Central de Reserva (aquí el link) y veo que mi vejez no será muy buena si el manejo del dinero sigue como esta en este momento.

MUNDO TEC

En este nuevo ámbito tec, también escuche hablar sobre las Fintech, financieras tecnológicas. Al investigar sobre ellas encontré que en estos momentos hay varias de star ups trabajando en el Perú, pero su enfoque es básicamente préstamos y no recepción de depósitos o entregar instrumentos de inversión.

Así hallamos por ejemplo a Latin Fintech, empresa netamente de capitales peruanos, a través de su portal, acaba de cumplir su primer año de operaciones dentro del mercado peruano, tiempo en el que ha otorgado un total de 8,000 préstamos online. A la fecha ha recibido 50,000 solicitudes de préstamos desde todo el Perú y su crecimiento en préstamos otorgados es de 60% en el último semestre, gracias a que en cinco minutos evalúan al candidato y en una hora entregan el dinero.

Ellos fueron premiados como la mejor Fintech del Perú por parte del BBVA y fueron seleccionados por Google como la única star up peruana del rubro financiero que forma parte de su programa aceleración empresarial: Campus Latam Exchange Founders, dirigido a empresas latinoamericanas.

Volvamos al bitcoin. La criptomoneda, es una propuesta nueva de inversión de alto riesgo que no está regulada ni por al SBS ni por SNV sino básicamente responde a leyes de mercado. Se señala que es una moneda porque permite ser reserva de valor, medio de pago y es divisible, entre otras características.

En Netflix puedes ver un documental, Banking on Bitcoin, bien digerible sobre el tema, en el cual podrás ver a los mismos actores de esta fiebre hablar sobre el tema. Te recomiendo verlo, por lo menos dos veces, y es que el concepto de criptomoneda es totalmente nuevo y promete revolucionar las finanzas en la misma magnitud que las redes sociales han cambiado la comunicación y los medios de comunicación.

Bitcoin funciona como la moneda bisagra en el mundo virtual, cumpliendo un papel similar al que desempeña el dólar frente al nuevo sol o al euro. La diferencia es que esto es posible gracias a la tecnología blockchain, que elimina la necesidad de un “banco central” y convierte a todos los usuarios en notarios. A diferencia de hace unos años, la moneda comienza a entrar en el ámbito de la regulación, hecho que demuestra la maduración del sistema. Nueva York comenzó a pedir licencia para negociar con las criptomonedas, y ahora Rusia y China le ponen los ojos encima.

Invertir en bitcoin es similar a invertir en dólares o euros. Puede ser un negocio de corto, mediano o largo plazo. Esto lo determinas tú, y como tal, puede verse afectada por los vaivenes de la cotización de la moneda. Si se observan periodos concretos de corto plazo, se hallará una alta volatilidad en donde, como es natural, se registran momentos de baja. Tal como sucede en todo negocio, el tema es saber cuándo entrar y cuando salir. Para lograr acertar, es necesario tener información.

Volvamos a los ejemplos. En esta segunda semana de septiembre el bitcoin se cambia por unos US$ 4160 dólares la unidad, lejos de los US$ 4600 de los primeros días de 2017 y con visos de caer de la banda de los cuatro mil dólares. ¿La desgracia? No. La cotización se ubica muy por encima de los US$ 600 del mismo mes del 2016. Aquí definitivamente alcanza para invitar mucho más que un pollo a la brasa a todo el barrio, porque el esquema de riesgo es muy alto frente a los depósitos de ahorro.

Pero ¿cómo adquiero esta moneda? Hay tres formatos, que son muy similares a los que las monedas usuales realizan. Compras bitcoins en una casa de cambio o exchange especializado, recibiendo un pago por servicios en esta moneda (más difícil, nadie se quiere deshacer de ellas) y “minando” criptomonedas, que vendría a ser el equivalente a emitir monedas por los bancos centrales. Como se ve, las dos últimas son casi imposibles de lograr, mientras que la primera es más factible.

Las casas de moneda más populares son Bitstamp.net (europea), Coinbase.com(americana) o Xapo.com (americana). Cabe indicar que esta última está retirándose de Latinoamérica, dejándole el camino libre al resto, pero todas tiene el mismo reto que las casas de cambio “normales”, es decir evitar ser estafados.

Estas casas de cambio además funcionan como “bóvedas”. Es decir, yo voy con mis dólares, cambio por bitcoins en el momento, pero como no son monedas físicas, las debo guardar en un monedero virtual. Ellos no pagan intereses, solo lo mantienen en línea para que en el momento que desee volver a tener dólares, haga mi operación de tipo de cambio y pueda retirar el dinero “real”.

Aquí viene una zona gris, estas bóvedas son virtuales pero las leyes se aplican para las actividades sobre el territorio peruano. Recientemente la SBS informó que de acuerdo al artículo 11° de la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, toda persona natural o jurídica que pretenda captar o recibir dinero de terceros, en forma de depósito, mutuo o cualquier otra modalidad, requiere la autorización previa de la SBS con el fin de proteger a los usuarios de las estafas piramidales. Lo que está bajo los ojos de la superintendencia no es la moneda, sino aquellos que captan el dinero bajo la promesa de un rendimiento.

¿El bitcoin es una pirámide? No, es simplemente una moneda. La pirámide te garantiza una ganancia cuando atraes a más víctimas. El bitcoin responde a un tipo de cambio (que como les mencioné, se cayó esta semana) y no garantiza ninguna ganancia por ello no debes invertir el dinero que destines a pagar las cuentas mensuales. El bitcoin, se ha convertido en un apuesta para todos, para los bancos y las personas naturales.

Los problemas se generan justamente alrededor de lo que es su mayor atractivo: la novedad. Al igual que el dólar puede ser falsificado, el bitcoin es susceptible a ello. No lo puedes guardar en el monedero puesto que es un código, y el lugar natural para su custodia es internet. Por ello la casa de cambio debe ser de confianza y el lugar donde se guarde aún más.

Siguiendo con los paralelos con el dólar. Si se compran dólares falsos, y tu ignorante de esta situación te acercas a una institución bancaria para depositarlo en tu cuenta, lo que pasará será la destrucción del billete y tu pequeña inversión se habrá convertido en papel picado. Igual pasa con el bitcoin y las pirámides que se generan alrededor de él. En Colombia se desactivaron dos pirámides que usaron al bitcoin como anzuelo y captaron a cientos de personas con la promesa de grandes rendimientos.

Bueno, esto es todo por ahora. ¡Ojo, pestaña y ceja… fíjate a quién le das tu dinero! En el siguiente capítulo de Diario de Un Bitcoin te contaré cómo me fue en estas primeras semanas (justo con la caída de la barrera de los 4 mil… grrr!), si tienes más dudas, déjame tus preguntas en los comentarios. Nos vemos!

Nice Post

A community for Animal Lovers See Daily New Pics of Pets

Follow me For latest Pics of Beautiful animals

Thank You @animal-lovers

ty friend =)

Welcome here on Steemit. I hope you will enjoy your stay with us. Already nice picture and your presentation looks complete but I don't understand your language :(

no te entiendo T_T

Este Post ha recibido un Upvote desde la cuenta del King: @dineroconopcion, El cual es un Grupo de Soporte mantenido por 5 personas mas que quieren ayudarte a llegar hacer un Top Autor En Steemit sin tener que invertir en Steem Power. Te Gustaria Ser Parte De Este Projecto?

This Post has been Upvote from the King's Account: @dineroconopcion, It's a Support Group by 5 other people that want to help you be a Top Steemit Author without having to invest into Steem Power. Would You Like To Be Part of this Project?

Saludos,

Te sugiero que uses el tag #spanish cuando hagas tus posts en español 🙂

Gracias =) lo proare

This post has been ranked within the top 50 most undervalued posts in the second half of Sep 18. We estimate that this post is undervalued by $33.99 as compared to a scenario in which every voter had an equal say.

See the full rankings and details in The Daily Tribune: Sep 18 - Part II. You can also read about some of our methodology, data analysis and technical details in our initial post.

If you are the author and would prefer not to receive these comments, simply reply "Stop" to this comment.

You are spamming introduce tags for the 8th time. Don't do this, use appropriate tags.

Resteemed your article. This article was resteemed because you are part of the New Steemians project. You can learn more about it here: https://steemit.com/introduceyourself/@gaman/new-steemians-project-launch

Congratulations! This post has been upvoted from the communal account, @minnowsupport, by Roger from the Minnow Support Project. It's a witness project run by aggroed, ausbitbank, teamsteem, theprophet0, someguy123, neoxian, followbtcnews/crimsonclad, and netuoso. The goal is to help Steemit grow by supporting Minnows and creating a social network. Please find us in the Peace, Abundance, and Liberty Network (PALnet) Discord Channel. It's a completely public and open space to all members of the Steemit community who voluntarily choose to be there.

Este post no es una introducción. Favor no usar #introduceyourself