[투자의 단상/250205] 한국의 미래 리포트#11 (신한투자)

오늘도 어제에 이어 한국의 미래 리포트를 리뷰해 보도록 하겠습니다.

오늘은 마지막 편이 되겠습니다.

기술혁신과 산업혁명, 그리고 주식시장

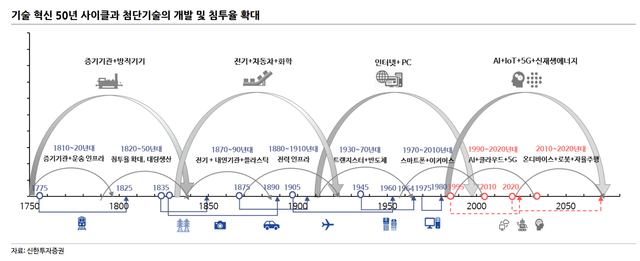

50년 주기 산업혁명, 20년 주기 기술혁신, 15년 주기 주식시장

산업혁명은 50년 주기로 반복. 이는 정보통신 기술뿐 아니라 에너지, 모빌리티 혁신 모두가 융합된 형태로 진행. 첨단기술의 개발과

침투율 확대에는 통상 20년, 주식시장은 동 과정에서 15년 주기 기술주 주가 파동을 반복

현재의 산업파동은 50년주기 장기파동의 상승에서 AI, Green Energy, Mobility의 기술혁신(R&D)에서 투자와 침투율 확대로 진행 중

->첨단기술 개발과 침투율 확대 20년, 주식시장 15년주기 주가파동 등의 파동을 가진다는 설명입니다.

->지금은 파동의 어느 지점에 와 있는지 좀더 면밀한 평가가 필요할 것 같습니다.

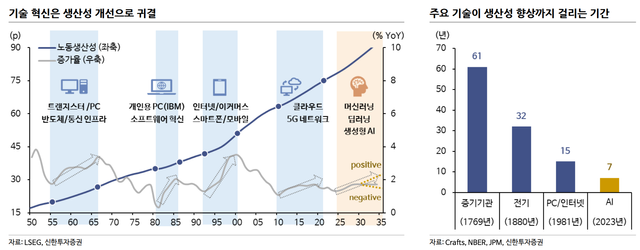

장기적 낙관(=생산성 개선) 견지

AI 침투율 확대는 생산성 개선을 주도할 전망

통상 첨단산업의 침투율 확대에는 20년 이상의 시간이 소요되지만 이는 상품의 질과 물량 개선, 비용감소의 생산성 개선 단계로

이어짐. 뿐만 아니라 첨단산업 패권은 국가-산업 간 성장의 명암을 가르는 요인으로 작용.

AI의 생산성 개선 기대가 높은 이유는 1) 인간의 노동 대체뿐 아니라 지능의 대체로까지 이어질 수 있는 확장성, 2) 비용 절감과

생산물량 개선의 효율, 3) 마지막으로 생산성 향상으로 이어지는 기간이 짧아질 것으로 예측되기 때문

->인간노동 대체로 비용절감/생산물량 개선 및 효율성 개선/생산성향상의 주기가 AI 기술로 인해 더욱 짧아질 것이라는 예측입니다.

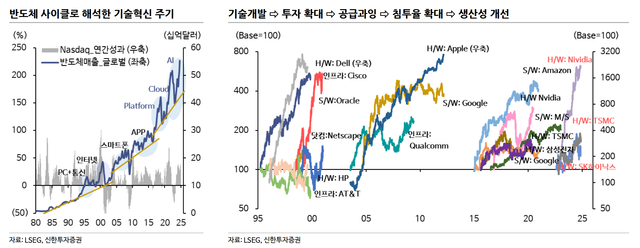

기술혁신의 반복된 규칙성

기술개발(R&D)⇨ 설비투자(CapEx)⇨ 공급과잉+경쟁심화(가격 하락)⇨ 침투 확대(생산성 개선)

기술혁신의 침투율 확대 과정은 주식시장 장기 랠리로 진행. 초기 단계에서의 기술개발(R&D)과 투자(Infra+Capex)가 진행 ⇨ B2B

Infra+CapEx는 정부 보조금과 기업 과잉 투자와 경쟁에서 저항을 맞음. 1) 공급과잉, 2) 경쟁심화, 3) 기술 혁신의 한계 ⇨ 가격하락

가격 하락은 침투율 확대의 동인. 동 과정에서 H/W Device의 교체와 S/W의 본격적 성장 구도가 형성 ⇨ 침투율 확대, 생산성 개선

->"기술개발 ⇨ 투자 확대 ⇨ 공급과잉 ⇨ 침투율 확대 ⇨ 생산성 개선" 등의 사이클에서 현재는 아마도 투자확대/공급과잉 단계에 와 있는 것이 아닌가 하는 생각이 듭니다.

->최근의 DeepSeek 사태가 상징적으로 의미하는 것이 그러한 시그널이 아닐 까 생각해 봅니다.

->다음 단계에서 기다리고 있는 것은 침투율 확대와 본격적 생산성 개선이 될 수 있겠습니다.

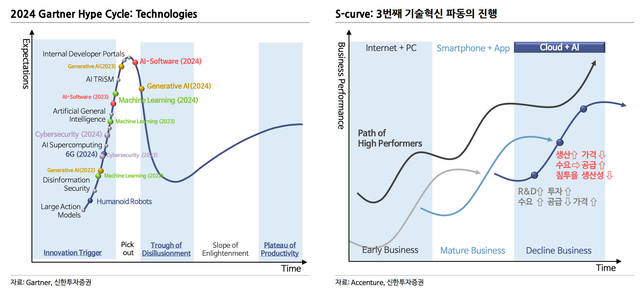

AI가 주도한 기술혁신 진행 경로

Hype Cycle과 S-curve로 설명한 기술혁신 진행 경로

Gartner Hype Cycle 기술혁신 초입(Innovation Trigger) 지나 성숙. S-curve에서는 투자에서 공급 및 침투율 확대 구간 본격 진입

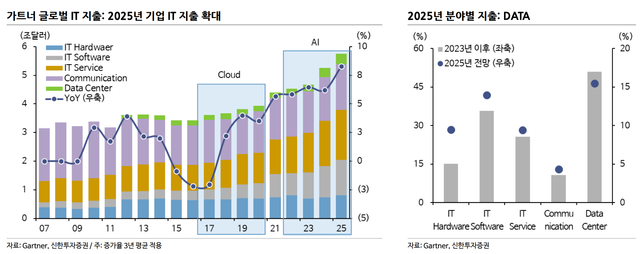

2025년 기술투자 확대에 의심이 없다

기업지출에 갖는 의심은 존재하지 않는다

2024년 기술주 강세를 이끈 핵심 동력은 AI 투자 확대를 주도한 빅테크 업체 CapEx Big cycle. 이는 엔비디아를 비롯한 반도체,

나스닥 기술주 전반의 이익 개선과 주가 강세를 주도. 2025년 강력한 정부재정과 기업투자가 이어질지는 중요한 관전 포인트

Gartner 기업 IT지출 전망 추정치 2023년 이후 지속 상향 조정 중. 2025년 데이터센터와 기업 S/W 투자 중심 증가 추세 지속을 예상

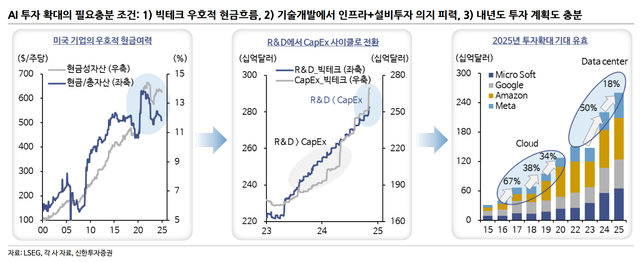

과소투자보다 과잉투자가 옳다는 빅테크

2025년 빅테크 주도의 투자 사이클 지속 예상

기술혁신 사이클은 [기술투자] ⇨ [인프라 투자] ⇨ [공급과잉/기술마찰] ⇨ [H/W 교체 + S/W 보급] ⇨ [침투율 확대] ⇨ [생산성 개선]의 경로 반복. 2025년은 설비투자와 순차적 공급과잉 사이클 우려가 중첩된 구간으로 기대와 우려가 교체

투자 확대는 상수. 미국 빅테크는 우호적 현금 바탕으로 설비투자에 강한 의지와 집행 계획 발표. 내년도 20% 가까운 투자 확대도 기대

->빅테크 중심 뛰어난 현금창출 능력을 바탕으로 올해도 CapEx 투자가 엄청나게 늘게 될 것 같습니다.

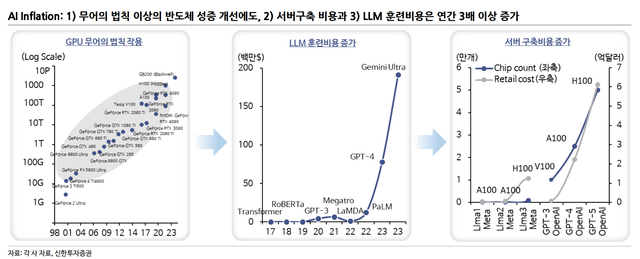

문제는 투자 회수와 반독점의 저항

AI Inflation: 높아진 비용은 투자회수의 의심과 기술 독점을 야기

AI의 천문학적 기술개발, 인프라 구축 비용 회수에 갖는 의심 증폭. 반도체 무어의 법칙 상회하는 연산 개선. 다만 서버구축 비용과 LLM 훈련비용의 연간 3배 이상 증가하며 천문학적 수준까지 증가 ⇨ 투자 회수의 의심 증가, 빅테크 중심의 AI 기술 과점

결국 AI 주도 강세장의 가장 큰 위험은 투자회수의 불확실성과 반독점 규제에 의해 투자가 멈출 수 있다는 가능성으로 귀결

->현 시점 가장 큰 리스크 요인은 투자회수 불확실성과 반독점 규제로 인한 이슈가 될 것 같네요.

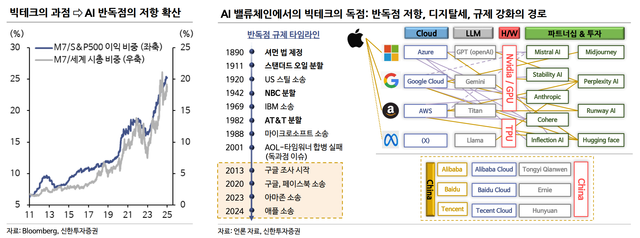

미국과 유럽 중심 글로벌 반독점 규제는 리스크 요인으로 작용. 유럽연합은 디지털시장법(DMA) 통해 빅테크 기업들 압박하는 가운데

애플에 과징금 부과 준비 중. 세금 회피 방지하기 위한 디지털세도 반독점 규제의 일환. 다만 트럼프 규제 완화 정책 기조, 유럽의

딜레마(규제 vs. 혁신)와 부진한 경기는 빅테크 반독점 규제 실행 가능성에 의문을 가지게 함

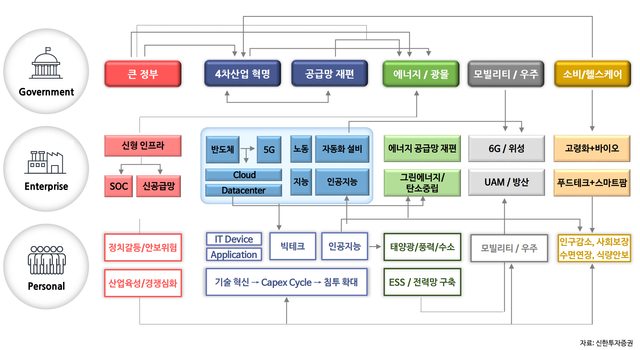

결론: 주도산업의 변화

이제 결론을 잠시 살펴보면(2025년 주목할 변화),

1)에너지 측면

- 재생에너지(수소/원자력)->ESS

- 공급확대->가격하락->전력수급 개선

- 자원과 제조업의 수직계열화

2)제조업/첨단기술 측면

- 미중분쟁->공급망 재편->기술혁신

- 공급망 불안->미 기술패권->공급과잉

- 기술혁신 산업 침투율 확대와 생산성 개선

3)소비/헬스케어 측면

- G2 Rebalancing

- AI 투자에서 플랫폼+S/W로 침투율 확대

- 생명연장 욕구, 소득격차 확대, 힐링/웰빙

크게 보면 에너지 측면에서는 공급확대를 통해 전력수급 개선과 수직계열화를 이루게 될 것이고 ESS 분야가 유망해질 것으로 보고 있네요.

다음으로 제조업/첨단기술 측면에서는 미중패권 갈등으로 제조업의 중심이 중국에서 미국/중국으로 양분되고 공급과잉 상태를 만들게 될 것이며 이는 앞에서 살펴본 기술/인프라 투자/공급과잉 사이클에서 다음 단계인 산업침투율 확대와 생산성 개선이 본격적으로 이루어질 것이라는 점이 되겠습니다.

이 단계에서는 인프라 보다는 플랫폼, S/W 측면의 성장을 눈여겨 봐야 할 것으로 판단됩니다.

마지막으로 소비/헬스케어 측면에서는 미국->중국으로 소비의 축이 넘어가서 생명연장 욕구/소득격차 확대/힐링,웰빙 등의 분야에서 다양한 성장을 보이게 될 것임을 설명하고 있습니다.

그동안 11회에 걸쳐 한국의 미래라는 제목의 리포트를 통해 다양한 매크로 환경의 변화 그리고 그러한 변화가 몰고 올 '25년 한해 그리고 가까운 미래 자산시장에 끼치게 될 영향에 대해 리뷰해 보는 시간을 가졌습니다.

이러한 방대한 자료를 함께 리뷰해 보는 목적은 매크로를 읽고 해석하고 자산시장의 방향성을 읽어내는 능력과 기초지식을 함양함으로써 올한해에도 조금씩 함께 더욱 성장해 보고자 하는데에 있습니다.

이러한 작은 노력이 조금씩 더해져 보다 현명과 선택과 결정을 해나갈 수 있는 경제적 주체가 될 수 있었으면 좋겠습니다.

오늘 하루도 활기찬 하루들 되시기 바랍니다.~

Congratulations, your post has been upvoted by @nixiee with a 28.034662516825925 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.