[투자의 단상/250201] 한국의 미래 리포트#7 (신한투자)

오늘도 어제에 이어 한국의 미래 리포트를 리뷰해 보도록 하겠습니다.

내우외환의 한국 경제

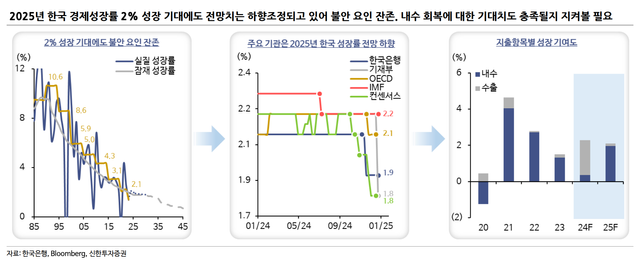

한국 경제 2% 성장의 의미

금리 인하가 가계소비 회복으로 이어질 가능성도 제한적. 내외금리 차, 환율 변동, 가계 부채 증가 및 주택가격 상승은 금리 인하 기대와

효과 모두를 제한. 반도체 업황 정점 확인과 트럼프발 무역 불확실성 확대도 수출 회복을 저해하는 요인으로 판단

->그나마 좋아 보였던 반도체 업황 또한 정점을 보일 것으로 예상되고 최근 '25년 경제성장률 예측치는 1.6%까지도 낮아진 것으로 확인됩니다.

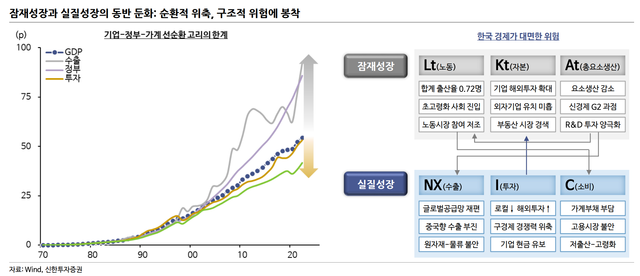

[구조적 위험] 잠재-실질 성장 모두의 제약

한국 경제의 구조적 문제는 3대 경제주체인 정부 ⇨ 기업 ⇨ 가계의 선순환적 성장 구도가 작동하지 않으면서 나타나는 불균형

구조적 불균형은 잠재성장률 구성 요소의 위험을 야기. 잠재성장 2%는 노동, 자본의 급격한 위축에 총요소생산의 동반 하락 때문

->잠재성장 측면의 노동/자본 위축으로 총요소생산 동반 하락이 나타나고 이는 실질성장 측면의 수출/투자/소비를 모두 위험으로 몰아넣고 있는 형국인 것 같습니다.

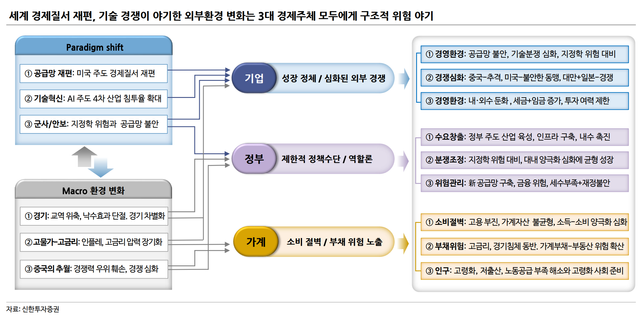

[구조적 위험] 3대 경제주체가 맞이한 위험

->기업은 "성장정체/심화된 외부경쟁"에 노출되어 있고, 정부는 "제한적 정책수단으로 수요창출/분쟁조정/위험관리" 위험에 직면해 있으며 가계는 "소비절벽과 부채위험"에 노출되어 있는 형국이네요.

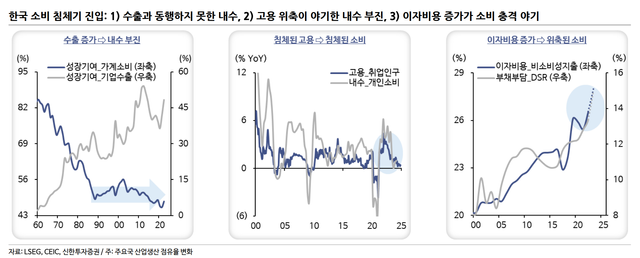

[소비] 끝이 보이지 않는 내수 침체

한국 가계는 구조적 문제 해소하지 못한 가운데 탄핵 정국에 따른 소비 부진 충격이 가중. 가계의 구조적 문제는 기업과 동행하지 못한 고용, 임금 장기 부진이 가계부채 확대로 진행되며 형성. 특히, 대기업 중심 해외투자 확대는 기업과 개인의 간극 확대를 야기

->역시 한국경제의 근원적 문제점은 정부>기업>가계로 이어지는 선순환 사이클과 밸류체인이 철저히 끊어져 있다고 하는데에 있는 것 같습니다.

->이로 인해 먹이사슬의 말단에 위치한 가계의 소득양극화 및 부채증가로 인한 내수부진이 전체 경제를 짓누르고 있는 형국이네요.

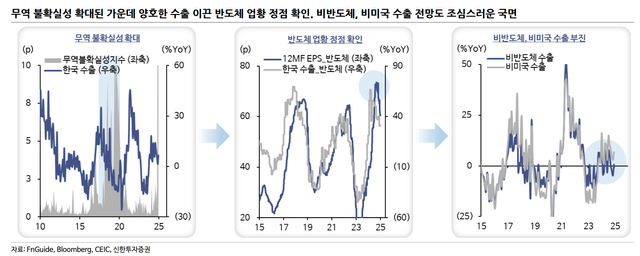

[수출] 정점 확인과 불확실성 확산

수출 회복은 경기 하방 완화해 경기침체 진입을 제어했지만 실물-체감경기 부진은 지속됨. 수출 회복 정점 확인은 더 큰 우려로 작용. 1)반도체 업황 정점 확인 2)비반도체(대표적으로 자동차, 2차전지)의 더딘 개선, 3)트럼프발 관세 정책 불확실성에서 리스크 확인

->반도체 및 미국발 수출에 대한 정점 확인은 뼈아픈 부분인 것 같습니다.

[기업] 한국 기업의 사면초가

한국 기업 최대 위기에 직면. 동행과 선행, 수출과 내수 동반 부진. 반도체 업황 순환 회복의 정점 확인되고 내수부진은 장기화 일로

트럼프 이후의 미-중 분쟁 심화의 불확실성은 물동량 위축과 공급 불안 야기. 중국과의 경쟁구도에서 질적 우위 축소, 가격 열위 심화

->'25년 한해 우리 앞에 놓인 현실은,

1)수출 정점, 2)내수 부진, 3)경쟁력 훼손, 4)공급 불안 가중 등으로 요약되고 있습니다.

내일은 일본의 과거 사례를 반면교사로 삼아 한국정부와 기업이 어떠한 스탠스를 취할 수 있을 지 살펴보도록 하겠습니다.

오늘 하루도 편안한 휴식과 함께 하는 하루들 되시기 바랍니다.~

@devfund-kr 을 후원해주세요

Congratulations, your post has been upvoted by @nixiee with a 28.137267475531374 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.