[투자의 단상/240924] 한국의 미래(신한투자) #3

오늘도 어제에 이어 빠르게 한국의 미래에 관한 리포트를 리뷰해 보도록 하겠습니다.

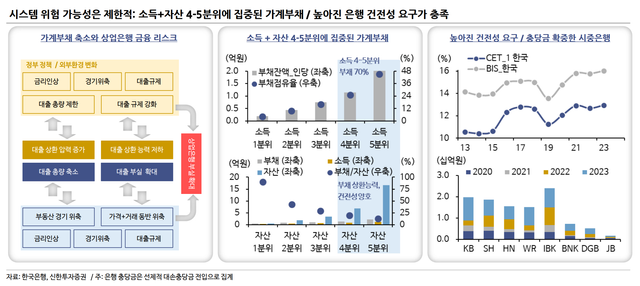

시스템 위기가 시작된 가계

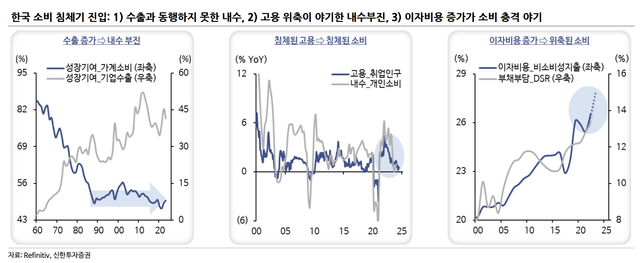

끝이 보이지 않는 내수침체

->수출증가에 비해 내부는 부진한 상황이고, 낮은 취업/고용인구는 침체된 소비를 부추기고, 높은 이자비용으로 부채부담이 증가되고 있는 악순환을 겪고 있는 것 같습니다.

가계부채 위험도 임계치

기업과 가계의 디커플링, 정부의 내수 안정화 정책의 실패, 통제되지 못한 부동산 과열은 결국 가계부채 문제로 귀결

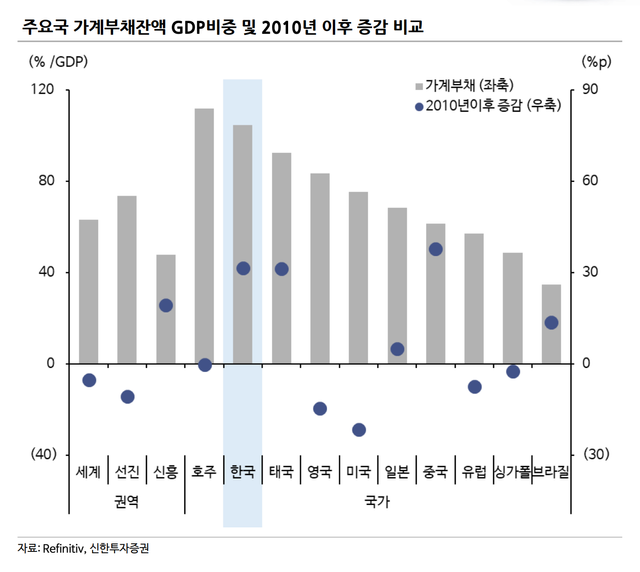

한국 가계부채는 GDP 총액 100% 이상 상회하며 경제규모 대비 총액과 증가폭 모두에서 주요국 대비 위험 수준에 위치

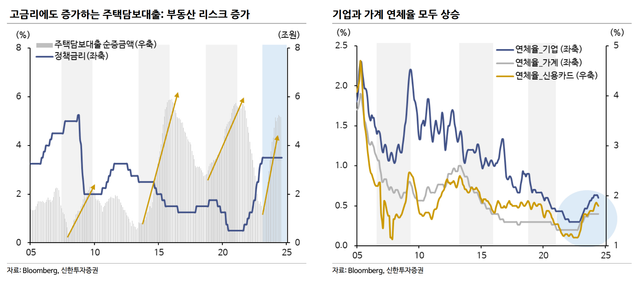

부동산 부실과 연체율 점증

->가계대출, 신용카드, 기업 연체율이 아직 높은 수준은 아니나 2018년 수준까지 상승하고 있는 것으로 보이며 고금리에도 주담대가 빠르게 증가하는 것이 눈에 띄네요.

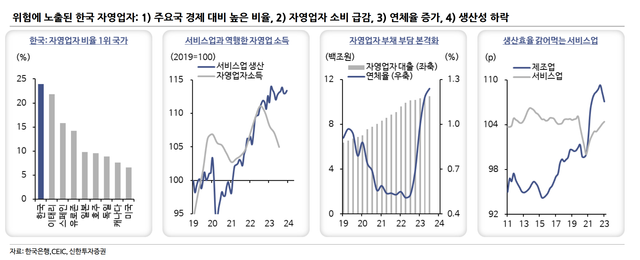

위기의 자영업자: 내년이 더 걱정되는 이유

->역시 한국 가계의 가장 큰 위험요인은 자영업자에 있는 것 같습니다. 한국 자영업자 비율은 20%를 상회하며 선진국 대비 높은 수준이라 합니다. 여기서도 당당히 1위를 차지하고 있네요.

자영업자 매출 둔화는 내수소비, 금융시장 환경에 직접적 영향 미치며 서비스업 생산성 하락에 잠재성장 하락 요인으로도 작용

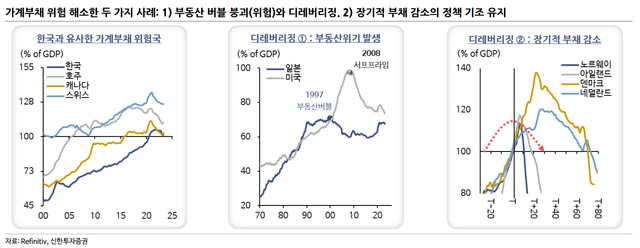

가계부채 위기 극복한 두 가지 사례

가계부채총액 GDP 대비 80% 이상은 위험 구간. 현재 이를 상회한 국가 대부분 자원부국, 복지 인프라 구축된 선진국. 한국은 동 범주에 속하지 못하며 가계부채의 심각성은 상대, 절대, 속도 공히 높음

->자원부국, 복지인프라가 잘 구축된 국가와의 비교사례는 적절하지 않은 듯 합니다. 역시 가까운 국가 일본의 사례를 살펴보는 것이 더 적절할 것 같습니다.

1)부동산발 금융위기(미국+일본) 이후의 급진적 정상화, 2) 장기간에 걸친 구조개혁 통한 개선 사례도 존재.

최악의 케이스 가늠하지 않는 이유

한국 가계부채는 고소득/고자산 채무자, 서울 도심지역 /전세 물건에 집중돼 상환능력 양호. 소매금융 집중된 은행 건전성 요구도 충족. 일본-미국 사례 재현 가능성 제한적.

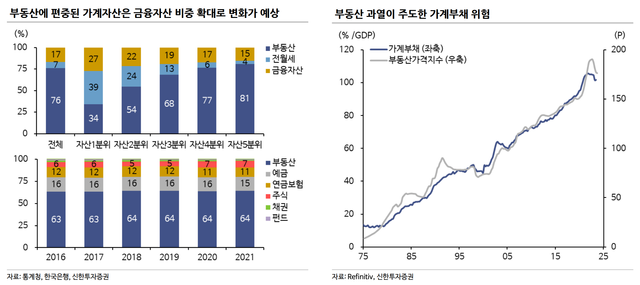

부동산이 주도한 가계부채

한국 가계자산의 64%인 부동산 편중 해소가 필요. 이는 부동산의 장기투자 성과 우위에서 비롯. 1) 고금리-이자부담, 2) 경제/정책 부담, 3) 가격 부담과 기대수익 하락, 4) 고령화 및 인구 감소에 비금융자산으로 편중된 가계자산은 금융자산으로 이동 가속화가 필요

->역시 가장 큰 문제는 부채보다는 부동산에 편중된 가계부채가 원인이라는 설명입니다. 단기간에 해소되기 어려운 문제로 보이는군요.

Money Move: ① 부동산 ⇨ 금융자산

한국 가계자산의 부동산 쏠림은 네 가지 배경,

1)부동산에 우호적인 금융-정책 환경, 2)한국 주식시장 약세, 3)연이은 해외투자 실패, 4)경쟁적 투기심리 및 자가주택 보유 문화

줄어가는 인구, 늙어가는 한국

한국 인구 감소 1) 세계에서 가장 낮은 출산율_2026년 출산율 0.6명 하회, 2) 세계에서 가장 빠른 고령화_2025년 초고령사회 진입, 3) 생산가능인구 급격한 축소

->여기서도 또 1등이 양산하고 있네요. 출산율, 고령화 측면에서 모두 세계 탑 수준을 보여주고 있습니다. 결국 이러한 낮은 출산율에 따른 인구 감소와 고령화 추세는 잠세/실질 성장률 하락의 근본 원인이 될 것으로 보입니다.

늙어가고 또 가난해지는 고령화

한국은 세계에서 가장 빠른 속도로 고령화가 진행 중이며 2025년 초고령사회 진입이 예상. 현재 OECD 국가 중 노인소득 빈곤율이

40%가 넘는 유일한 국가.

->여기서 또 1등 기록이 나오는 군요. (노인소득 빈곤율)

Money Move: ② 쿠폰형 자산의 증가

미래 사회적 비용 축소 위해서는 정부정책(세수 중심) 변화로 연금+보험자산의 적극적 확대가 필요. 고령화의 영향으로 고연령대

이직자 및 은퇴자 비중이 늘어나면서 국내 연금 시장이 10년간 3배 이상 증가해 3,000조원 시장으로 확대될 전망

->부동산에 편중된 자산을 향후 쿠폰형 연금자산으로 변환시키려는 노력이 필요한 시점인 것 같습니다.

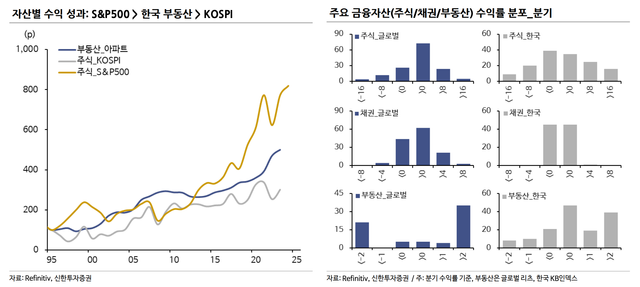

한국 가계자산 투자는 부동산(비금융자산)과 로컬 자산에 집중. 유사한 경제 구도에 위치한 일본-대만 해외투자와 확연한 차이가 존재

해외투자를 주식과 채권 계정으로 나누어 접근하면 한국 해외 주식투자는 2020년 코로나 이후 급격한 증가하나 채권은 일본 (GDP대비 54%), 대만(GDP대비 120%)과 비교해 한국은 아직 미흡(GDP대비 13%)

이는 1)저금리 감내 기간, 2)정부정책, 3)자금 집행 기관 운용 전략 차이 때문

->한국의 해외주식 투자 비율은 꾸준히 늘고 있으나 대만/일본 대비 해외채권의 투자 비율은 상당히 저조한 것으로 보입니다.

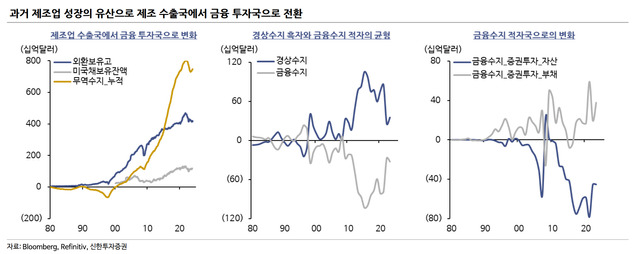

Money Move: ③ 제조대국 ⇨ 투자대국

제조업 호황의 유산으로 투자국으로 변화

->드디어 중요한 키워드가 나왔네요; 제조업 호황의 유산으로 제조업 중심 국가에서 투자 중심 금융강국으로 거듭나야 함을 강조하고 있습니다.

과거 제조업 주도 성장 국가는 수출을 통한 부가가치 창출이 경상수지 흑자와 외환보유고 누적으로 이어짐. 대외 투자는 누적된 외환보유고를 정부 주도 해외투자(채권) 중심으로 진행. 경상수지 흑자와 금융수지 적자의 균형이 완성

경제구도 변화 과정에서 제조업 중심 국가는 금융, 서비스, 내수 중심으로 전환되고 동 과정에서 성장 둔화와 맞물려 지난 제조업 유산을 해외투자로 활용. 결국, 제조대국에서 투자대국으로의 전환. 이는 미국-유럽-일본 모두에서 반복된 현상

->제조업 중심에서 금융/서비스/내수 중심 산업으로의 변화는 미국/유럽/일본의 사례에서 반복된 필연적인 성공방정식이라 할 수 있겠습니다.

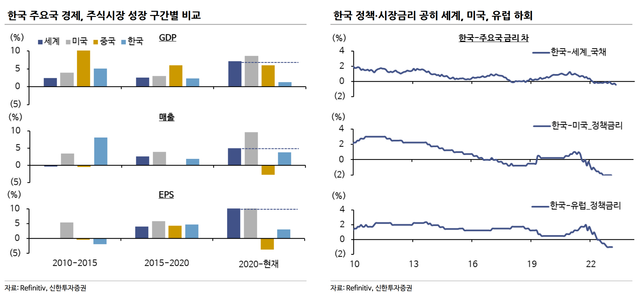

Money Move: ④ 국내 ⇨ 해외

한국 경제 성장 둔화는 기업이익에서도 열위로 확인. 정책금리와 시장금리 모두에서 세계, 미국, 유럽까지 하회. 자금 이탈 불가피

->한국시장의 기업이익과 전체 금융시스템 열위 자체가 확인되는 모습인 것 같습니다.

오늘은 간략히 가계 측면의 시스템적 위기 그리고 주요 선진국의 극복사례를 통해 한국 경제의 나아갈 바를 그리고 있는 내용을 리뷰해 보았습니다.

주요 키워드를 보면 내수침체, 가계부채 위험, 부동산 편중 투자문화, 늙고 고령화 되어가는 한국, 금융자산 중심으로의 패러다임 변화 등이 될 것 같습니다.

이것은 선택(Option)이 아닌, 필수(Must) 명제이자 시대정신(Zeitgeist)이 되어가고 있는 키워드가 아닌가 싶습니다.

내일은 '부의 재배치가 시작됐다'라는 제목으로 리뷰를 계속해 보도록 하겠습니다.

오늘 하루도 활기찬 시간들 되시기 바랍니다.~

Upvoted! Thank you for supporting witness @jswit.

Congratulations, your post has been upvoted by @nixiee with a 9.13478092760458 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.