Point d'inflexion #7 - Quand les agences de pub se font tailler des croupières!

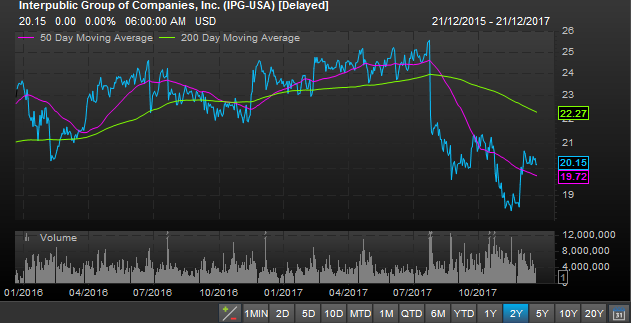

Quel est le point commun entre tous ces cours de bourse ?

Ils dégringolent tous et tous représentent le cours des actions d’agences de publicité.

Cela signifie que les investisseurs sont plus bear (pessimistes/vendeurs) que bullish (optimistes/acheteurs) sur le secteur. En effet, depuis le début de l’année 2017, plusieurs drapeaux rouges se sont levés (notamment l’évolution du chiffre d’affaires) laissant penser que le secteur des agences de publicité se faisait « disrupter » et « tailler des croupières » (comme le disent les financiers) par d’autres acteurs.

Premièrement, c’est un truisme que de penser que l’augmentation de la concentration d’un secteur va inévitablement conduire à l’émergence d’une vague d’innovation et de créativité de la part de plus petits (ou nouveaux) acteurs qui cherchent à servir ses consommateurs de manière plus adéquate et perspicace. Cette tendance a été notable dans des secteurs allant des brasseurs, où les bières artisanales ont pris des parts de marché, à la finance, où les fintech sont en train de dessiner de nouveaux business model. C’est aussi le cas des agences de pub !

La concentration de ces dernières années a vu l’émergence de mastodontes via de la croissance externe tels que WPP, Omnicom, Publicis et IPG. Ces entreprises et celles de leur acabit représentent environ 75% de la globalité de l’industrie des services marketing.

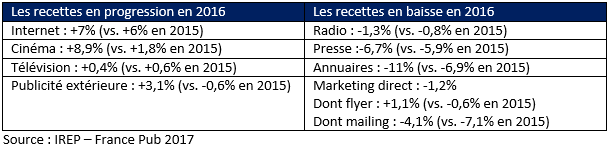

Néanmoins, depuis les années 2000 en France le poids du marché publicitaire dans le PIB n’a fait que reculer. Il est passé de 2,06% en 2001 à 1,4% en 2015. Cette tendance n’est pas un cas typiquement français. Par ailleurs, bien que les recettes liées aux publicités augmentent en absolu, celles-ci empruntent des chemins de croissance différents selon le canal utilisé. Les recettes publicitaires sur Internet prennent le pas sur la majorité des recettes publicitaires dites traditionnelles provenant des annuaires, de la presse, de la radio, de la télévision, etc.

Prenons le cas de la France par exemple :

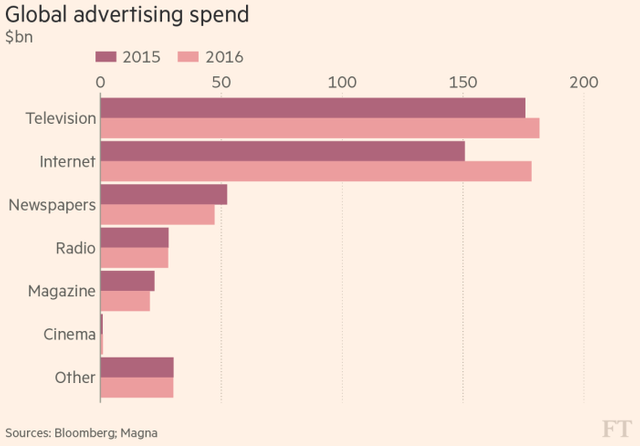

Au niveau mondial, les dépenses publicitaires venant d’Internet sont en passe de dépasser celles de la télévision en 2016.

L’industrie des agences de publicité craint de plus en plus que le ralentissement des dépenses publicitaires opéré en 2017 soit révélateur d’un changement structurel dans l’industrie où les entreprises révisent la manière dont elles vendent et élaborent le marketing de leurs produits pour le consommateur. Ce ralentissement ne s’expliquerait donc pas par une base de comparaison (l’année 2016) élevée en raison de fortes dépenses liées aux Jeux Olympiques de Rio.

Nous avons donc en trame de fond, en plus du phénomène de concentration, des changements en termes de promotion du contenu publicitaire et des changements de comportements des consommateurs (que ce soit leur façon de consommer ou leur réceptivité au contenu publicitaire). Les deux types de changement vont de pair et la technologie digitale, encore elle, y est pour quelque chose…

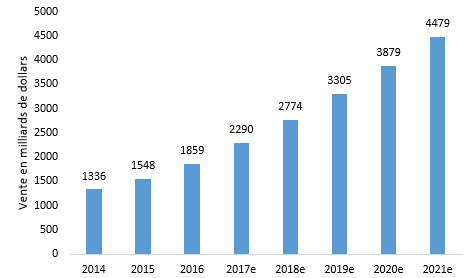

Les consommateurs utilisent de plus en plus le digital dans leur quotidien, que ce soit les réseaux sociaux, leurs smartphones, ou leurs tablettes et ordinateurs (pour faire des achats e-commerce notamment).

Source: Statista, 2018

Ces comportements ne représentent pas forcément une menace pour la croissance des dépenses publicitaires au global mais sur la façon dont les entreprises doivent adapter leurs campagnes de publicité. Les entreprises préfèrent des campagnes de publicité plus courtes (tirées par la rapidité et l’efficacité des programmations publicitaires en ligne) et avec une prise en compte de la data plus importante.

Par ailleurs si l’empreinte mondiale des campagnes de publicité orchestrée par les agences de publicités était utile pour les entreprises par le passé, cette taille et ce « reach » est moins pertinent désormais étant donné l’émergence de plateformes technologiques pour gérer, adapter et distribuer des produits marketing autour du globe avec les données collectées. Le reach mondial des contenus publicitaires digitaux semble moins créer de valeur.

Ceci explique peut-être pourquoi les top cabinets de conseil tels que Accenture, IBM et Deloitte sont entrés avec succès sur les segments de la gestion du e-commerce et des plateformes digitales. D’autant plus que ces acteurs ont une palette de compétence plus élargie pour mener à bien la transformation digitale des entreprises que les agences de publicité :

- Ont engagé des talents de la transformation digitale ;

- Ont racheté des structures agiles centrées sur l’expérience utilisateur (comme Accenture avec Fjord ou Octo Technology)

- Ont une forte relation avec les grands éditeurs de logiciels (Abode, Microsoft, Salesforce)

- Ont un véritable savoir-faire dans la gestion et analyse de la data qui permet de mieux cerner le besoin des clients et d’adapter un stratégie marketing omnicanale efficace.

Ce qui ajoute une pression concurrentielle aux agences de publicité traditionnelles. Le challenge principal des acteurs traditionnels de la publicité étant qu’ils doivent passer d’une structure de commerciaux à une structure de conseil avec des consultants data.

En plus de la disruption technologique, les agences publicitaires doivent faire face à une pression tarifaire de la part de ses clients et une pression de la part de ses investisseurs activistes qui réclament du rendement à court-terme. Ces 5 dernières années, les conglomérats publicitaires ont bénéficié d’une croissance rapide soutenue par les entreprises de la tech. Cependant, elles ont été accusées en 2016 de dépenser le budget de leurs clients en contre-partie de rabais mais qui n'étaient pas reversé à leurs clients. Ajouté à cela, le manque de transparence autour des programmes d'achats d'espace publicitaire (notamment sur internet) ont incité les entreprises clients à sauter le pas et à négocier directement avec les plateformes tech du style Google et Facebook. Ce qui a rajouté une pression à la baisse sur le prix des contrats des agences de pub...

Beau challenge(s) en perspective pour les agences de pub...

Stay tuned et vive le contenu sur Steemit!

Pour lire les articles Point d'inflexion précédents c'est ici:

Point d’inflexion #1 – La France se réindustrialise ?

Point d’inflexion #2 – Changements structurels dans les médias (1ème partie)

Point d’inflexion #3 – Changements structurels dans les médias (2ème partie)

Point d’inflexion #4 – Changements structurels dans les médias (3ème partie)

Point d’inflexion #5 – Changements structurels dans les médias (4ème partie)

Point d'inflexion #6 - Fini le sport, place à l'e-Sport?!?

Sources:

https://www.ft.com/content/9a9ac60a-575a-11e7-9fed-c19e2700005f

https://disruptionhub.com/technology-disrupting-ad-industry/

https://www.marshall.usc.edu/blog/how-digital-disruption-hurting-advertising-agencies

https://medium.com/the-mission/3-ways-technology-will-continue-to-disrupt-digital-marketing-in-2018-60a3ee0a1fa7

https://hubinstitute.com/2017/04/lheure-de-la-transformation-digitale-chez-les-agences-de-publicite/

https://www.mediatonic.ch/content/news/file-47-zzAQDa0B.pdf