Point d’inflexion #4 – Changements structurels dans les médias (3ème partie)

Hello la communauté !

Me voici de retour, je n’allais pas ne pas publier mon poste quotidien tout de même ! Ce soir on fait classique, et on va continuer d’analyser les changements structurels dans les médias. Au sommaire du jour : la convergence des télécoms/médias.

Les changements structurels dans les médias proviennent aussi des changements opérés dans les télécoms, business model quand tu ruissèles…

Les innovations technologiques en cascade et la libéralisation du secteur des télécoms ont progressivement rogné les marges des acteurs du secteur. Pour suivre le rythme et faire face à la pression baissière des prix, les acteurs ont dû investir de manière conséquence, d’autant plus que le secteur requiert par nature des investissements importants.

Le secteur s’est naturellement consolidé via des fusions-acquisitions entre les opérateurs téléphoniques (fixe et mobile), les câblo-opérateurs et les FAI (fournisseurs d’accès internet). Cela a permis aux acteurs restants de monter en gamme en termes d’offre de service : c’étaient les fameux « Triple Play » ou « Quadruple Play » il y a quelques années. En effet, les télécoms se sont rendues compte que la possession de l’infrastructure perdait régulièrement de la valeur (par exemple le prix des appels, des sms, désormais quasiment tout est illimité dans les offres).

Mais si la valeur ajoutée disparait peu à peu des infrastructures, c’est qu’elle se transfère ailleurs. Et je vous le donne en mille : dans le contenu !

Vous l’avez peut-être vous-même aperçu mais de plus en plus de compagnies des télécoms se lancent dans les contenus. En France, on peut citer l’alliance OCS (Orange et Canal+) qui a lancé sa propre plateforme numérique de vidéo à la demande avec des séries à succès comme GoT ou The Walking Dead qui ont été produites par HBO (Time Warner). SFR essaye de suivre le pas en investissant dans les contenus de sportifs (SFR sport distribuant la Premier League et la Ligue des Champions). Ce mouvement prend de l’ampleur partout, l’exemple le plus criant étant les États-Unis, où AT&T a acquis Time Warner en 2016 pour la modique somme, tenez-vous bien, de 86 milliards de dollars… !

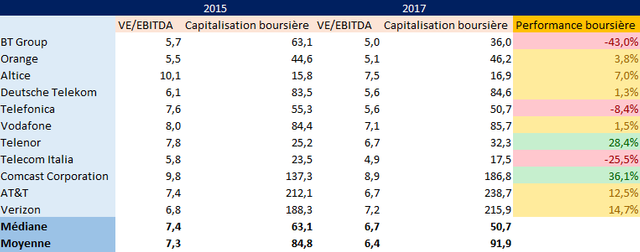

L’analyse de la valeur boursière des plus grands acteurs mondiaux des télécoms est assez révélatrice des transformations opérées dans le secteur (voir tableau ci-dessous). La médiane de la capitalisation boursière de notre panel est passée de 63,1 milliards de dollars à 50,7 milliards de dollars entre 2015 et 2017. Par contre la moyenne de la capitalisation boursière du panel a augmenté durant cette période. Cela signifie qu’il y a eu des distorsions importantes dans le secteur, et donc qu’il y a eu nécessairement des gagnants et des perdants. Les compagnies qui ont les multiples de valorisation (c’est l’EV/EBITDA du tableau, et c’est grosso modo la valeur d’entreprise rapportée à l’excédent brut d’exploitation en France) les plus élevées du secteur sont celles qui sont le plus en avance sur l’offre « Quintuple Play ». On peut citer Comcast Corporation qui a racheté Dreamworks, et Altice qui a fait l’acquisition de Next Radio et qui a créé en interne Altice Studio, studio producteur de contenu.

(Petite coquille dans mon tableau ce devrait être EV/EBITDA pour entreprise value, les données des capitalisations boursières sont données en milliards de dollars, et la performance boursière est calculée entre 2015 et 2017)

Pour lire les parties précédentes c’est ici :

Point d’inflexion #2 – Changements structurels dans les médias (1ème partie)

Point d’inflexion #3 – Changements structurels dans les médias (2ème partie)

Stay Tuned !

{kind=link}