Légende vivante et G20

J’ai eu la chance la semaine dernière d’échanger avec une légende vivante de la bourse: le journaliste Jean-Pierre Gaillard. Les plus jeunes ne le connaissent souvent pas. Pourtant, il a rythmé par ses interventions quotidiennes la journée de plusieurs générations de traders. Il est réputé pour son indéfectible optimisme, même pendant les périodes boursières noires. Tout est amené un jour à changer. Jean-Pierre Gaillard est désormais pessimiste sur l’évolution des marchés dans les mois à venir. On ne peut pas le blâmer. Les indicateurs boursiers restent au rouge, avec un ajustement brutal sur les GAFA, des tensions très perceptibles sur le crédit pour les entreprises aux Etats-Unis et, à cela, il faut aussi ajouter des indicateurs macroéconomiques plutôt négatifs, particulièrement en zone euro comme on a pu le contacter encore une fois lors de la séance de vendredi dernier avec le PMI français. Tant que le CAC 40 reste sous la borne des 5000 points (ce qui était le cas la séance précédente, malgré la clôture dans le vert), il est exclu qu’on assiste à un réel rebond. La forte baisse du pétrole sur les dernières semaines apporte un soutien aux bourses à la marge mais le réel enjeu cette semaine reste la rencontre au G20 entre Trump et son homologue chinois Xi. Tout le monde ou presque exclu un accord sur le fond, car traité des questions commerciales et de la propriété intellectuelle sur un si court lapse de temps parait impossible. En revanche, on pourrait assister à des signes de bonne volonté de part et d’autre ce qui pourrait calmer les tensions boursières. Les négociateurs qui travaillent sur le draft du communiqué du G20 envisagent de ne pas mentionner le « protectionnisme », ce qui constituerait un geste d’apaisement envers les Etats-Unis. Du côté américain, le fait que très protectionnisme conseiller économique de D. Trump, P. Navarro, ait été mis au rancard puisqu’il ne fait pas partie de la délégation américaine, est aussi un signe plutôt positif émis par l’administration américaine. Toutefois, il reste encore une très forte incertitude quant à la possibilité ou pas de mise en oeuvre des nouveaux tarifs douaniers à l’égard de la Chine à partir du 1er janvier prochain. C’est bien ce dernier point qu’il faut éclaircir et dont dépendra l’éventualité d’un rallye de fin d’année en bourse.

Les derniers faits marquants :

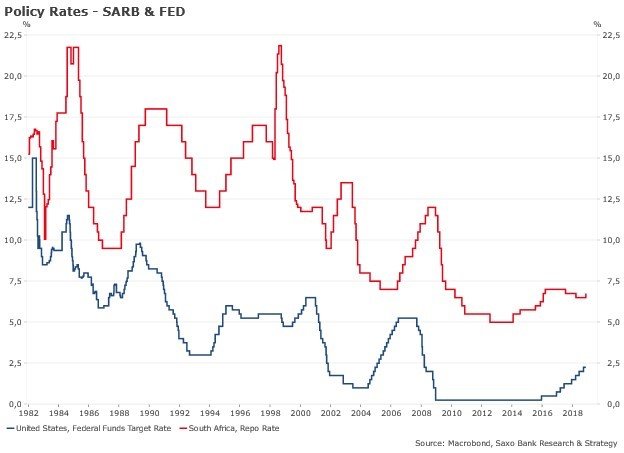

- L’Afrique du Sud rentre dans le rang, et suit de nouveau de près la politique monétaire de la Fed (hausse du taux directeur à 6,75% permise par une baisse des prévisions d’inflation).

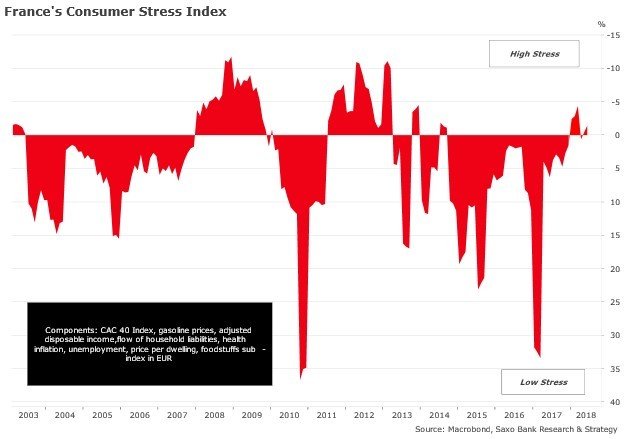

- Droit dans ses bottes : le gouvernement confirme le maintien de la hausse des taxes en janvier. On ne peut pas s’empêcher de vous rappeler quel fut l’impact sur le consommateur de la précédente salve. Ci-dessous, notre indicateur de stress du consommateur qui a été poussé en territoire de stress élevé pour la première fois depuis 2014 au T1 de cette année sous l’effet de la hausse des taxes.

- Confirmation de la contraction de l’économie allemande au T3, une première depuis plus de trois ans, et également, forte baisse du PMI pour la France. Dans les deux cas, on retrouve une mauvaise tenue du marché automobile comme explication. Toutefois, il y a peut-être une lame de fond plus importante qui explique ce ralentissement européen : la Chine.

A suivre aujourd'hui :

- Au regard des derniers chiffres économiques européens, les interventions des membres du Conseil seront absolument à suivre. Voici le calendrier : Praet, Nowotny, Coeuré, Draghi (aujourd’hui), Costa (mardi), Rehn (mercredi), Draghi (jeudi), Coeuré (vendredi).

- Publication de l’indice IFO allemand à 10h (consensus à 99,3 pour les perspectives des entreprises et à 105,6 pour la situation actuelle).

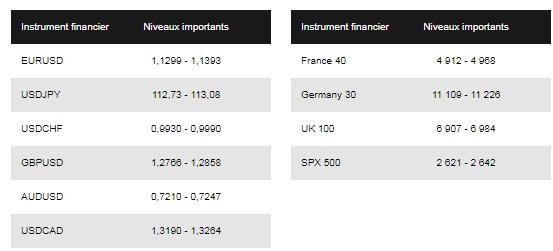

Analyse Technique