You are viewing a single comment's thread from:

RE: Der Goldpreis - zu hoch, zu niedrig? - genau richtig!

"Der Nobelpreisträger Eugene Fama hat mit seiner Efficient Market Hypothesis ausreichend dargelegt, dass alle vorhandenen Informationen in den Märkten eingepreist sind."

- Wie der Name schon sagt, ist das eine "Hypothese". Die kann falsch oder richtig sein. Aus Sicht von einigen Finanzmarkt-"Experten" ist diese Hypothese längst falsifiziert, z.B. durch überraschende (überraschend für wen?) Pleiten wie Theranos oder Enron, Assetblasen wie Subprime 2007 oder auch "Crypto" 2017. Warum hat der Markt diese Informationen nicht eingepreist, einige Investoren aber schon?

- Einerseits sagst Du es gibt keine Experten, andererseits ziehst Du einen Nobelpreisträger (ich erstarre vor Ehrfurcht) zur Unterstützung Deines Arguments heran. Das ist ein argumentum ad verecundiam. Was ist ein Nobelpreisträger anderes als ein Möchtegern-Experte?

"Zusammengefasst kann man sagen, der Goldpreis ist genau richtig."

- Das sehe ich auch so. Der Goldpreis entspricht der kaufkraftgewichteten Meinung der Marktteilnehmer. Dieser Preis kann sich jedoch schlagartig ändern, wenn wir

a) nach Unternehmenspleiten einen Credit Crunch bekommen, Liquidität gebraucht wird und kurzfristig viel Gold verkauft wird oder

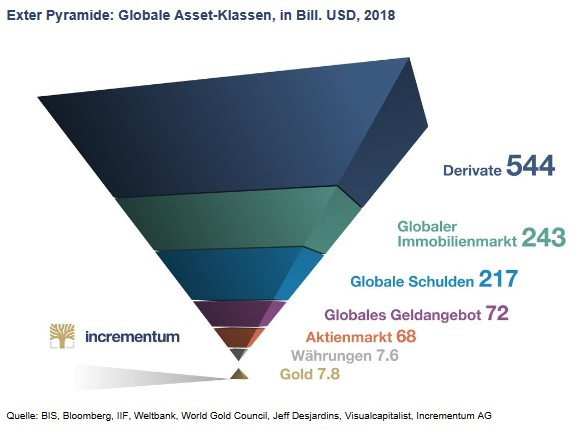

b) einen Inflationsschub bekommen und die Marktteilnehmer nach nicht-inflationierbaren Assets suchen, s. Graphik

Der Markt hat sie ja eingepreist, als alle Informationen offen auf dem Tisch lagen.

Selbst wenn Du bestimmte Informationen vorher hast, weißt Du nicht, wie die Märkte darauf reagieren werden.

Es wurden schon Leute wegen Insiderhandel verurteilt, obwohl sie mit ihren Insider_Trades Geld verloren haben. Stock Markets are random.

Gene Fama hat nie irgendwelche Voraussagen gemacht.

Er hat nur untersucht und ist zu den Ergebnissen gekommen, die ihm den Nobelpreis eingebracht haben.

Das Problem ist, dass man immer nur von denen hört, die zufällig einmal richtig lagen und richtig viel Kohle gemacht haben. Von den tausenden die pleite gegangen sind hört man nichts mehr.

Schaut man genau hin, haben alle den gleichen Fehler gemacht:

Viel zu viel Leverage und zu directional.

Hier ist ein schöner Vergleich: (die Statistik stammt von 2013)

Derjenige, der zugibt, dass er nichts weiß und stur jeden Monat den Strangle in Walmart verkauft, schlägt den Experten Warren Buffett mit seinem gesamten Research Team um Längen.

"Der Markt hat sie ja eingepreist, als alle Informationen offen auf dem Tisch lagen."

"Gene Fama hat nie irgendwelche Voraussagen gemacht."

"Derjenige, der zugibt, dass er nichts weiß und stur jeden Monat den Strangle in Walmart verkauft, schlägt den Experten Warren Buffett mit seinem gesamten Research Team um Längen."

a) mehr Trader den WMT Strangle traden

b) die entsprechenden Optionspreise steigen

c) eventuell die Volatilität von WMT sinkt

Das sollte gemäss EMH dazu führen, dass der Erwartungswert für den Return auf 0 geht (oder zumindest das alpha auf 0).

Die WMT Strangle hat man nur deshalb herangezogen, weil WMT eine der langweiligsten Aktien mit der niedrigsten IV ist (niedrige IV = billige Optionen).

Hätte man z.B. den RUT genommen und die Positionen frühzeitig gemanaged, um dem Gamma Risiko zu entgehen, sähe das Ergebnis noch besser aus.

Würde jeder versuchen Short Strangles zu verkaufen, würde der Gewinn natürlich gegen Null gehen (insgesamt sind Optionen sowieso ein Nullsummenspiel). Das gleiche gilt aber für jedes Wertpapier. Wenn alle plötzlich jeden Monat AAPL Aktien kaufen, wird auch keiner mehr Gewinn machen.

Short Strangles sind langfristig erfolgreich, da die Implied Volatility größer ist als die Realized Volatility.

Ein one standard deviation short strangle (short 16 delta put und call) hat eine theoretische Gewinnwahrscheinlichkeit von 68%. Da man ja die Optionsprämie bezahlt bekommt, verbessert sich der break even point und die theoretische Gewinnwahrscheinlichkeit auf ca. 72%.

Die tatsächliche Gewinnrate liegt aber bei 82% (für Indices).

Ist das ein Zeichen, dass die Märkte nicht effizient sind?

Nein.

Im Optionsmarkt haben wir es mit einem Versicherungsmarkt zu tun.

Der Verkäufer einer Option übernimmt die Rolle eines Versicherers oder eines Casinos.

Man hat einen vorher definierten Maximalgewinn, aber theoretisch einen unlimitierten Verlust.

Das hohe Risiko ist man nur bereit einzugehen, wenn eine hohe Gewinnwahrscheinlichkeit lockt.

Versicherungen sind insgesamt immer zu teuer, weil das zu versichernde Unglück für den Einzelnen meist so katastrophal ist, dass er gerne bereit ist “zu viel” zu bezahlen.

Der Zocker, der den unlimitierten Gewinn sucht, zahlt auch gerne zu viel bzw. nimmt eine zu geringe Gewinnwahrscheinlichkeit in Kauf.

Von der Angst und der Gier lebt der Option Seller.

Posted using Partiko iOS

Interessant.

Wenn die Gewinnwahrscheinlichkeit so hoch ist, warum fahren grosse Finanzinstitute (die das Risiko tragen können) nicht die Strangle-Strategie und verkaufen grossflächig solche Optionen (idealerweise automatisiert)? In einem effizienten Markt sollte diese Gewinnwahrscheinlichkeit nicht unausgeschöpft bleiben, oder?

Machen sie ja. Die Allianz verkauft z.B. ständig puts im SPX. Buffett macht auch ca. 1/3 seiner Gewinne mit Derivaten. Die wirklich großen (von denen aber man nie was hört) verkaufen auch ständig Strangle. Auch ich mache praktisch nichts anderes (ich bin aber nicht groß). In meinen Büchern beschreibe ich das Ganze genauer.

Laut Andre Kostolany verkauft der Vatikan ständig calls gegen seine Aktienpositionen.

Der normale Investor lässt unglaublich viel Geld liegen, wenn er nur Aktien kauft. Würde man anstatt die Aktien zu kaufen, einfach so lange puts verkaufen, bus man die Aktien irgendwann zugeteilt bekommt und dann calls gegen die Aktien, dann hätte man innerhalb 2-3 Jahren so viel Geld eingenommen, dass man den Aktienpreis wieder zurück hat.

Das Volumen müsste dann doch reichen, um den Gewinn gegen Null gehen zu lassen. Ist ja kein perpetuum mobile.

!COFFEEA

!COFFEEA