소외된 90%를 위한 디지털 금융 - 모바일에서 블록체인에 이르기까지

1. 들어가는 말

1-1. 연구의 목표와 기대효과

디지털 금융은 최근의 IT 기술 발전의 흐름과 더불어 빠르게 변화하고 있는 영역 중 하나이다. 송금, 대출, 보험, 저축 등 각각의 하위 영역에서의 새로운 서비스들은 기존의 금융에 대한 경험과 인식을 완전히 바꿔 놓고 있다. 여기에는 빅데이터, 인공지능은 물론 다음 시대의 인터넷이라고 불리우는 블록체인에 이르기까지 그 자체로 큰 파급력을 가지는 기술들이 빠르게 결합하고 있다. 알고리즘과 데이터를 기반으로 하는 이러한 기술들은 제레미 리프킨이 이야기하는 ‘한계비용 제로’의 특성에 부합하지만 일부 강력한 연산력을 필요로 하는 기술의 경우 물리적 연산장치로서의 하드웨어에 종속적인 성격을 가진다. 직접 연산의 과정을 거치지 않고 데이터만 주고 받는 방식의 기술이라고 하더라도 마찬가지로 네트워크라는 물리적 인프라가 필수적이다. 이것은 디지털 금융을 사용자가 속한 환경과 상황을 토대로 분리하여 바라보아야 하는 근거로 제시될 수 있다.

이 연구에서는 특별히 개발도상국의 환경에서 디지털 금융이 어떤 모습으로 발전하고 있는지에 대해 살펴보고자 한다. 지금도 세상에는 우리가 기본적인 혜택이라고 믿는 디지털 금융으로부터 배제되어 있는 ‘소외된 90%’의 사람들이 수없이 많다. 이 연구는 제한된 환경 내에서 더 많은 사람들이 디지털 금융의 혜택을 누릴 수 있도록 돕기 위한 적정기술 관점에서의 방안(1)들을 폭넓게 탐색해보는 기회를 제공할 것이다. 기존에 적정기술의 영역에서 주로 다뤄졌던 주제들과는 달리 무형적인 디지털로서의 기술에 대한 연구라는 점에서 차별적인 주제가 될 수 있을 것이라 생각한다. 또한 디지털이라는 속성 자체로 큰 파급력과 확산력을 가질 수 있다는 점에서 이후 이어질 적정기술 영역의 다른 연구에도 발전적인 시작점을 제시할 수 있을 것이라고 믿는다.

-

1-2. 적정기술과 디지털 금융 사이의 새로운 접점

적정기술 영역에서의 접근이 사람들의 주거나 식량, 노동, 자원 등 세부적인 주제로부터 이루어진다면 금융은 이러한 모든 것의 근간이 되는 상위의 주제라고 볼 수 있다. 특별히 ‘포용적 금융’(1)의 영역에서도 오랜 기간에 걸쳐 사회 문제를 해결하기 위한 다양한 방안들이 제시되어 왔지만 기본적으로는 기존의 사회, 경제 관점에서 접근을 벗어나지 못하는 한계를 보여왔다. 반면 최근의 디지털 기술의 발전과 더불어 등장하는 새로운 방안들은 이러한 한계를 넘어서 전방위적인 연결과 확산을 통해 파급력을 만들어가고 있다.

이러한 변화 가운데 금융과 적정기술 사이의 접점은 점점 더 확대되고 있다. 포용적 금융은 기본적으로 금융의 혜택으로부터 소외되어 있는 대상들을 그것의 영향권 안으로 유입시키는 것을 목표로 한다. 그리고 여기서 한 단계 더 나아가 교육의 기회, 수자원 공급, 전기의 활용, 통신망 활용 등의 다양한 가치와 기회를 금융의 개념에 확장 적용한다. 더 이상 금융과 적정 기술이 화폐를 매개로 하는 단계적인 관계 만은 아닌 것은 적정기술을 통해 생겨나는 가치가 금융의 확장된 개념 내에서 직접적인 접점을 가질 수 있기 때문이다.

디지털 기술은 적정기술과 금융 사이의 접점을 보다 긴밀하게 연결한다. 또한 디지털 기술 기반의 디지털 금융의 확산은 금융의 혜택을 더 많은 사람들에게 제공하고자 하는 포용적 금융의 기본적 목표를 이뤄가는 한편 기존의 문제 대해 완벽하게 새로운 방식으로의 접근을 가능하게 한다. 현재의 디지털 금융을 주도하는 것이 스마트폰이나 네트워크와 같은 고도화 산업의 기술이지만 그 가운데서도 상대적인 적정기술을 고민하고 지금까지의 관점과 경험들을 균형 있게 접목할 수 있다면 이 또한 충분히 의미 있는 변화의 시작점이 될 수 있을 것이다.

-

2. 송금 서비스의 변화

2-1. 현금 없는 사회로의 변화

오랜 시간 우리 손 안에 쥐어져있던 현금이라는 교환 가치는 그 거래의 단순성이 절대적이다. 사용자에 대한 어떠한 개인정보나 신용정보를 요구하지도 않고 단순히 주고 받는 것만으로도 즉각적인 신뢰의 관계를 보장한다. 그러나 많은 양의 현금을 정확하고 안전하게 전달하는 것은 생각보다 쉽지 않은 일이다. 그런 가운데 현금과 디지털의 결합은 이러한 문제에 대한 새로운 방향을 제시하게 된다. 디지털 상에서 신용카드나 직불카드 등을 통해 기존의 현금이 보장했던 신뢰의 관계를 보다 간편한 방법으로 해결한 것이다. 문제는 거래가 이루어지는 현장에서의 편의성을 위해 사전에 더 많은 개인정보와 신용정보를 요구한다는 점이다. 또한 이러한 시스템이 실질적인 가치를 가지기 위해서는 은행이나 관련 기관들이 가진 복잡한 인프라가 상시 문제 없이 작동하고 있어야 한다는 점에서 또 다른 형태의 신뢰가 보장되어야만 한다.

국제통화기금(IMF)가 인용한 맥킨지 & 컴퍼니 (McKinsey & Company)의 보고서에 의하면 금융의 디지털화의 상황 가운데서도 개인 간의 신뢰의 문제를 해결하기 위한 제3자의 역할로서의 은행이 해외 결제 서비스를 통해 거둬들이는 수입은 연 매출의 40%를 차지하는 1조 7000천억 달러에 이른다고 한다. 이러한 구조는 사실상 20세기 초 이후 지금까지 별다른 변화 없이 다수의 은행이라는 중앙 집권적 주체들에게 안정적인 수입을 보장해왔다. 이들의 서비스를 이용하는 사용자 중에는 해외 노동자나 이주민과 같은 사회적 약자의 비중이 높다는 점을 생각하면 현재의 시스템에 대한 불편한 마음을 지울 수 없다.

-

2-2. 개발도상국 내 디지털 금융의 파급력

알리페이, 페이팔과 같은 디지털 금융 서비스가 디지털 기반의 단순성과 접근성을 통해, 그리고 모바일을 중심으로 결제 시장에 놀라운 변화를 일으키고 있는 지금, 오히러 지구 반대편의 개발도상국에서는 그보다 더 역동적인 변화가 시작되고 있다. 케냐에서는 엠페사(M-Pesa)라는 모바일 기반의 송금 서비스가 전 국민적인 호응을 얻고 있다. 2007년 서비스의 시작 이후 2017년 현재 사용자 수는 3000만명, 나아가 케냐 전체의 GDP의 42%가 엠페사를 통해 거래되거나 송금되었다고 하면 대략 그 파급력(2)을 짐작해볼 수 있을 것이다. 현재는 더 많은 파급력을 전달하고자 1달러 미만의 거래에 대해서는 수수료를 무료화하는 방안을 실험 중에 있기도 하다.

이 서비스가 작동하는 원리는 간단하다. 사용자는 서비스 창구에 가서 송금액과 수수료를 지불한다. 그 후 수신자에게 휴대전화로 송금액을 전달하는 SMS와 비밀번호를 보낸다. 메시지를 받은 수신자는 인근 서비스 창구에서 해당 화면과 비밀번호를 제시하면 현금을 받는다. 은행을 거치지 않는 이 송금방법은 은행계좌를 가지지 못한 빈곤층 사이에 순식간에 확산됐다. 사실상 은행의 역할이 점점 축소되고 있는 것이나 다름 없다.

엠페사는 선진적 기술과 모델을 보유해야만 디지털 금융 서비스 시장에서 성공한다는 공식을 깨트렸다. 오히려 인구 대부분이 수입이 적고 은행 계좌를 개설하기 어려운 빈곤층이라는 점, 농촌을 떠나 도시로 돈을 벌기 위해 나간 노동자들이 송금 수요가 높다는 점은 감안한 맞춤형 서비스라는 점이 성공 요인이다. 기존의 은행은 이러한 수요에 적절하게 대처하기보다는 기존의 방식을 고수하였고 결국 모바일의 폭발적인 보급(3)이라는 상황과 맞물려 설자리를 잃게 된 것이다.

-

2-3. 사용자의 문제 해결에 주목한 디지털 금융

엠페사의 서비스 범위는 점차 확대되어 난방비, 교육비는 물론 농업용수나 식수를 공급받거나 태양광 패널을 통한 전기 공금, 농업용 비료 공급, 농업 용수 공급 등 다양한 필요를 채워주는데에 큰 역할을 담당하고 있다. 이러한 ‘PAYGo(Pay-as-you-go)(4)’의 방식은 디지털과 모바일을 통해 금융과 다른 상품이 결합한 사례이다. 이 역시도 사용자와 그들이 처한 상황이나 환경을 고려한 전혀 다른 접근 방법인 것이다. 한 달의 수도 요금을 지불하는 것과 당장에 필요한 한 사람 분의 식수를 구입하는 것은 분명 접근성의 측면에서 큰 차이가 있다. 금융과 신용의 혜택으로부터 고립되어 있고 극심한 가난에 시달리는 약자일수록 이러한 접근성의 차이는 더더욱 중요한 문제이다.

아랍어로 ‘작은 변화’를 의미하는 파카(Fakka)의 사례는 유통망이 미비한 이집트 내 상거래 환경에서의 거스름돈 지불에 대한 문제에 주목했다. 이전까지 거래에서 발생하는 잔돈은 지불이 어려운 나머지 과자나 껌, 아스피린 등의 물품을 잔돈 대신 제공하는 경우가 많았는데 이것은 관광객의 입장에서 매우 곤란한 문제였다. 보다폰 이집트에서 고안한 파카는 불필요한 물품 대신 휴대폰 통화 시간을 늘려주는 카드를 잔돈 대신 제공함으로써 교환가치를 가질 수 있도록 하였다. 파카의 활용은 이집트 상거래 환경에서 점차 확장되어 전국 46,000개 이상의 매장에서 활용되는 새로운 화폐가 되었다.

기존에 전세계적인 대규모 결제망을 가진 비자(Visa)의 경우 엠페사와 유사하게 인도지역 내 사용자 환경을 고려한 엠비자(mVisa) 서비스를 선보였다. 엠비자는 별도의 POS(Point of Sale) 없이 QR Code 만으로 다양한 상황에서 활용 가능한데 웹사이트 상에 소개된 활용 시나리오만 살펴보더라도 그 활용도가 무궁무진하다는 점을 알 수 있다. 향후 다음의 네트워크 기술로 불리우는 블록체인을 활용한 새로운 금융 서비스를 준비하고 있는 비자인 만큼 엠비자를 통해 지금부터 영향력을 높여가는 것은 매우 강력한 전략으로 느껴진다. 엠비자와 관련해 비자의 기술담당 총괄부사장 라자트 타네자(Rajat Taneja)는 한 인터뷰를 통해 다음과 같이 이야기 한다.

“지난 50년간 비자의 기술 환경은 통제되었고 금융기관의 개발자들과 자영업자들만 이용할 수 있었습니다. 현금거래에서 전자상거래로의 안전한 변화를 이끈 전력이었습니다. 오늘날, 고객들이 모바일 디바이스를 이용해 안전하게 결제할 수 있는 전자상거래 환경이 조성되었습니다. 그 결과 비자의 네트워크를 공개하고 전 세계 개발자들이 우리의 결제 플랫폼에 접근하기 쉽게 만드는 일, 안전한 비자 결제를 모바일 애플리케이션의 표준 사양으로 만드는 일이 무엇보다도 중요해졌습니다.”

-

3. 신용평가 서비스의 변화

3-1. 신용기록이 없는 사람들을 위한 대출

'신용기록이 없는 사람들을 위한 똑똑한 대출 (A smart loan for people with no credit history yet)'이라는 제목의 TED 강연을 통해 시바니 시로야(Shivani Siroya)는 세계의 약 25억명에 해당하는 사람들이 신용기록이 없어서 금융 혜택으로부터 배제되고 있는 지금의 문제(5)를 언급한다.

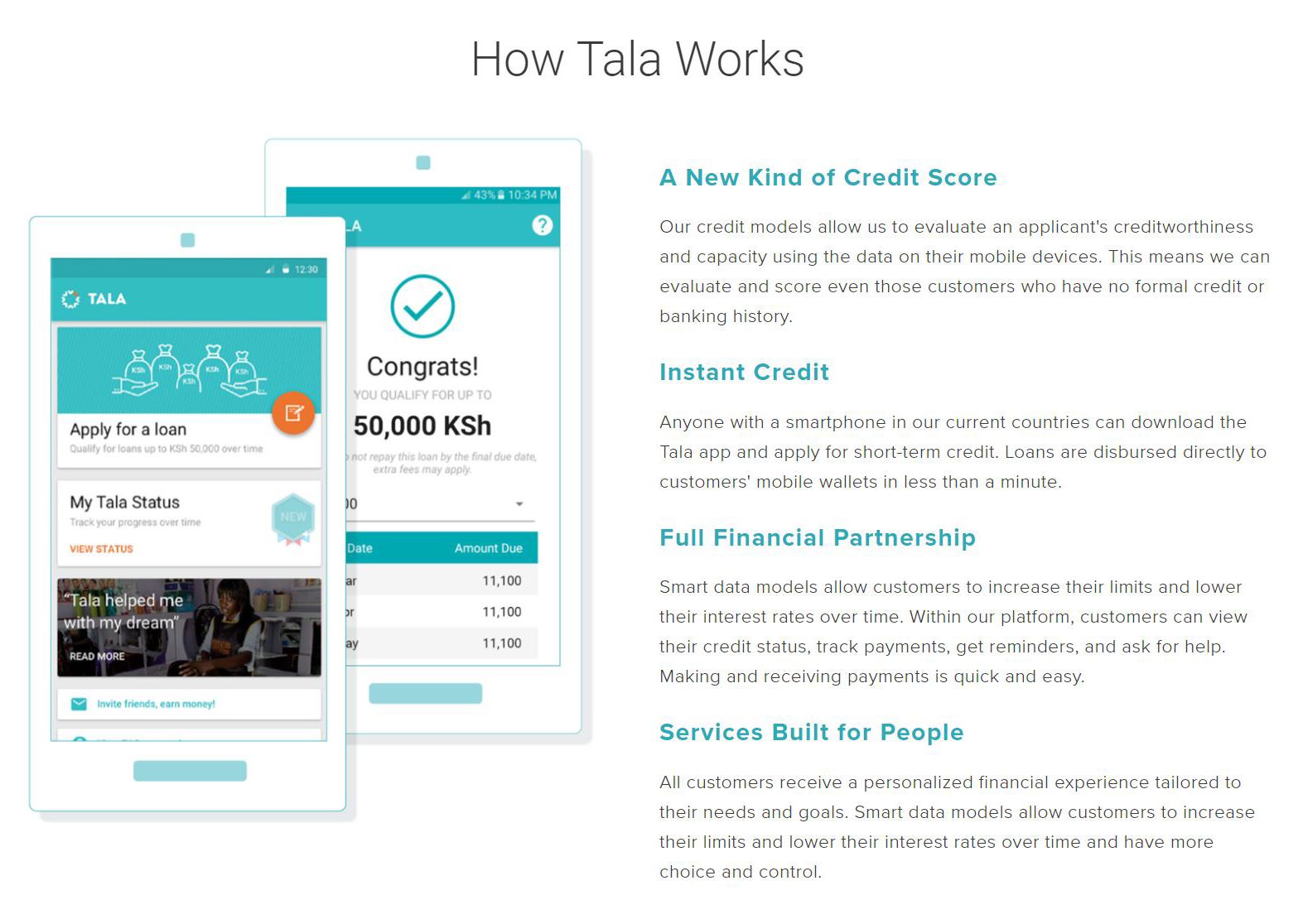

일반적으로 신용을 기반으로 한 대출은 사업을 시작하고, 집을 사고, 삶을 향상시키기 위한 기회를 제공한다. 그러나 현재의 많은 금융기관들이 요구하는 신용평가의 기준은 이들이 결코 넘을 수 없는 거대한 벽과도 같다. 시바니 시로야가 설립한 인벤쳐(Inventure)는 모바일 데이터로부터 해결 방안을 찾아낸다. 스와힐리어에서 ‘쉬운 대출’을 의미하는 Mkopo Rahisi(현재는 Tala로 이름을 변경)라는 이름의 서비스를 통해 모바일 사용자의 사용 패턴과 데이터 분석을 신용평가에 적용함으로써 더 많은 사람들이 혜택을 받을 수 있도록 돕는다.

대출 규모는 20~100달러의 소액, 수수료 없이 연 5%의 이자가 적용되는데 그들에게 이러한 대출이 가져다주는 기회는 그보다 더 크다.(6) 신용평가의 절차 또한 매우 간단하다. 대출을 원하는 고객은 그저 자신의 스마트폰(7)에 애플리케이션을 설치하고 몇 개의 질문에 답을 입력한 후 스마트폰을 통해 생성되는 데이터에 대한 접근을 허용하는 것이 전부이다.

-

3-2. 새로운 신용평가의 지표로서의 데이터

이렇게 수집된 1만여 건에 달하는 전화 통화, 문자 메시지, 이메일, SNS, 연락처 사용 빈도나 GPS를 통한 이동 패턴, 배터리 충전 및 소모량 등의 데이터는 자체 알고리즘에 의해 분석되어 평가를 위한 지표로 전환된다. 그리고 여기에 전체 사용자의 평균 데이터를 비롯 이전까지의 대출 기록 등이 더해짐으로써 보다 세분화되고 정확한 신용평가가 가능해진다. 인벤쳐의 서비스에서 설명하는 신용평가의 지표의 예는 다음과 같다.

중요 관계의 안정성 - 가족들과 꾸준한 연락을 하는지를 측정한다. 이것은 4% 더 높은 상환율을 보장한다.

장소의 일관성 - 같은 장소를 반복해서 방문하는지를 측정한다. 이것은 안정적인 일자리를 가지고 있음을 의미하고 6% 더 높은 상환율을 보장한다.

인적 관계의 다양성 - 평균 58명보다 높은 89명의 사람과 연락을 주고 받는다는 것은 9% 더 높은 상환율을 보장한다.

이외에도 연락처에 이름과 더불어 성을 함께 저장한다, 야간 통화 요금을 선호한다, 휴대전화의 배터리 소모가 빠르다 등의 데이터 등도 신용평가를 위한 의미 있는 지표이다. 어떻게 보면 우리가 충분히 생각해볼 수 있을 법하지만 그러지 못했던 것들이기도 하다.

이러한 새로운 접근을 통해 인벤쳐는 2015년 케냐에서만 20만건 이상의 대출을 제공(8)하였다. 상환율은 90% 이상으로 기존 은행들의 상환율과 크게 다르지 않은 수준이다. 인도에서의 경우 대출을 상환한 고객 중 75%가 새로운 대출을 신청하기도 했다. 이러한 변화는 향후 5억 이상의 인구가 생애 처음으로 신용평가 정보를 가지게 되는 것을 의미한다. 작은 변화로부터의 시작이지만 참으로 큰 파급력이 아닐 수 없다.

인벤처는 현재 건강한 사회를 만들어가는 착한 기업에 대한 인증인 B 코퍼레이션(B Corporation)에 등록되었으며, 사회적 기업을 지원하는 아쇼카 재단 등의 지원을 받고 있다. 이외에도 구글벤처스와 같은 다수의 대형 벤쳐 캐피탈로부터 투자를 유치하는 등 파급력 뿐만 아니라 사업성의 측면에서도 인정을 받고 있다. 인벤쳐의 매출은 연평균 9.5%씩 증가하고 있으며 약 8%에 이르는 영업이익을 거두고 있다.

-

3-3. 더 많은 데이터, 더 많은 파급력

인벤처는 자신들의 신용평가 알고리즘인 인사이트(InSight)(9)를 공개하는 것에도 적극적이다. 단순히 인벤처 만의 파급력에 그치는 것이 아니라 여러 주체들을 통해 함께 파급력을 확장해 나가려는 의도인 것이다. 데이터라는 것의 특성상 사용자와 빈도가 많아질수록 데이터의 양도 많아지고 그것으로부터 도출되는 의미 또한 보다 정교해질 수 있다. 인벤처가 세상을 바꿔나가는 방법 중 하나는 단순한 하나의 서비스가 아니라 도움과 변화가 필요한 고객들의 삶 그 자체를 조금 더 알아가는 것에서부터 시작된다. 고객들과 직접 대면하여 의견을 듣고 때로는 그들로부터의 평가를 진지하게 수용해가며 계속적으로 알고리즘을 발전시킨다.

빅데이터 분석을 통해 신용평가를 제공하는 렌도(Lenddo)(10)의 경우 페이스북, 트위터, 링크드인 등의 소셜 네트워크 상의 260억개의 빅데이터를 머신러닝을 기반으로 알고리즘화하여 신용을 평가한다. 렌도스코어(Lenddo Score)라는 이름의 이 알고리즘은 하루 평균 통화량이나 연락처 수, 주요 통화 시간대, 통화 장소, 브라우징 내역, 서식 작성, 소비 행태 등의 비재무적인 데이터를 포괄적으로 분석한다. 임팩트 투자 전문 투자회사인 오미디아 네트워크(Omidyar Network)는 빅데이터를 통해 기존에 대출을 받지 못했던 사람이 더 낮은 금리로 소액대출의 혜택을 누릴 수 있도록 하는 이러한 접근 방법을 'Big Data, Small Credit (BDSC)'로 지칭한 보고서를 발표하기도 했다.

-

4. 모두를 위한 탈중앙화 기술, 블록체인

4-1. 블록체인 플랫폼의 등장

'삶을 향상시키는 디자인(Design to Improve Life)'을 지향하는 인덱스 어워드(INDEX: Award)는 2년에 한번 Body, Home, Work, Play, Community라는 5개 부문에 걸쳐 수상작을 선정한다. 그동안의 인덱스 어워드의 수상작들을 보면 이미 우리에게 잘 알려진 프로젝트들을 쉽게 발견할 수 있다. 인덱스 어워드가 다른 유수의 어워드와의 큰 차이점이 있다면 각 프로젝트가 해결하고자 하는 다양한 사회 문제(11)의 영역에 초점을 두고 있다는 점이다. 때문에 첨단기술에서부터 적정기술, 디지털에서부터 아날로그를 자유롭게 넘나들며 문제를 해결하고자 하는 노력들이 참신하면서도 진정성 있게 다가온다. 이번 2017년의 수상작과 후보작들의 면면을 살펴보면 최근의 큰 화두 중 하나인 인공지능에서부터 블록체인, 빅데이터, 드론 등의 기술을 통해 사회 문제를 해결하고자 하는 아이디어들을 발견할 수 있다.

그 중에서도 주목할만한 프로젝트는 Community 부문에서 최종 수상한 이더리움(Ethereum)이다. 이더리움은 암호화폐(Crypto-currency)로서의 교환 가치에 충실했던 최초의 블록체인 1.0의 개념을 넘어 그 위에서 다양한 탈중앙 애플리케이션(DApp)(12)이나 스마트 컨트랙트(13)를 작동할 수 있는 플랫폼 개념의 블록체인 2.0의 대표 사례이다. 이더리움 그 자체는 블록체인을 기반으로 하지만 그것을 플랫폼의 관점에서 보면 비즈니스는 물론 기존에 사회 혁신의 관점에서 접근하던 수많은 솔루션을 대체하거나 보완할 수 있는 중요한 도구라는 사실을 발견하게 된다. 현재 이더리움 위에서는 DApp이라고 불리우는 다양한 프로젝트들이 계속적으로 진행 중에 있다.(14)

-

4-2. 블록체인을 통한 디지털 금융의 확장

.png)

.png)

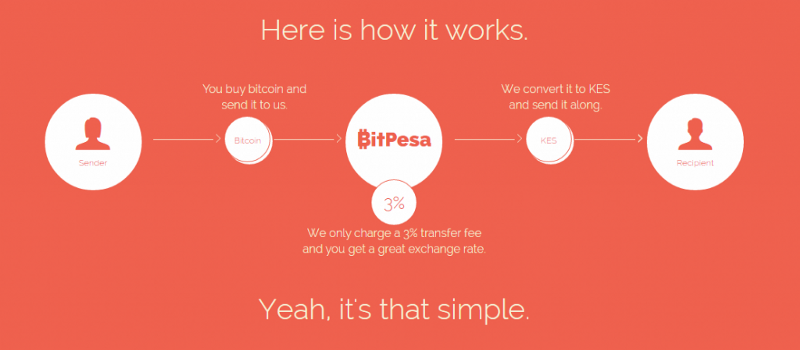

블록체인을 통한 디지털 금융 영역의 새로운 실험들은 선진국 뿐만 아니라 개발도상국의 환경에서도 산발적으로 진행되고 있다. 엠페사로부터 가능성을 발견하여 서비스를 시작한 비트페사(BitPesa)는 2014년부터 케냐 지역으로부터 다른 나라로까지 서비스의 범위를 확대 중이며 그 영향력을 인정 받아 계속적인 투자와 제휴를 유치하고 있다. 앞서 태국, 미얀마, 러시아 등에서의 파일럿(15) 프로그램을 통해 서비스의 유효성을 증명한 에버렉스(Everex)는 이더리움 블록체인 기반의 해외 송금 서비스를 통해 혁신적인 변화를 일으키고자 노력 중에 있다. 에버랙스는 자체적으로 발행한 ‘EVX’라는 이니셜의 스마트 토큰(16)을 통해 신용평가의 매개로 활용하는 한편 그 자체로 재화로서의 가치를 가질 수 있는 구상을 마련하였으며 최근 진행된 ICO(Initial Coin Offering)라는 방식의 투자 유치를 통해 성공적으로 토큰을 분배하였다.

빅데이터가 데이터의 정확성의 측면에서 금융에 대한 관점을 변화시킨다면 블록체인은 투명성의 측면에서 새로운 변화를 가져온다. 블록체인은 기본적으로 신용을 담보하는 어떠한 제3자의 중계를 필요로 하지 않는 P2P(Peer-to-Peer)로 구현된 분산의 기술인 동시에 그 모든 내역이 투명하게 공개되는 기술이기 때문에, 말 그대로 중계라는 과정에서 발생할 수 있는 수많은 문제가 해결될 수 있다. 블록체인을 통한 변화는 신용평가을 넘어서 신분증명(17)의 범위로 확대되는 동시에 단일 기능만이 아닌 디지털, 모바일, 네트워크, 인터넷(18) 등의 키워드와 관련된 모든 기능들과 빠르게 연결되고 있다. 사용자들의 신분은 더 이상 특정 은행의 아날로그 문서나 서버 상의 데이터로만 존재하지 않는다. 나아가서 페이스북이나 구글과 같은 특정 인터넷 서비스 공급자의 소유이자 자산으로 통제되지도 않는다. 한번 증명된 신분은 블록체인 위에 기록되어 원하는 범위에서 원하는 대상에게 필요한 때에만 증명을 위해 제공된다. 블록체인이 가져올 가장 큰 변화 중 한가지가 바로 여기에서부터 시작된다.(19)

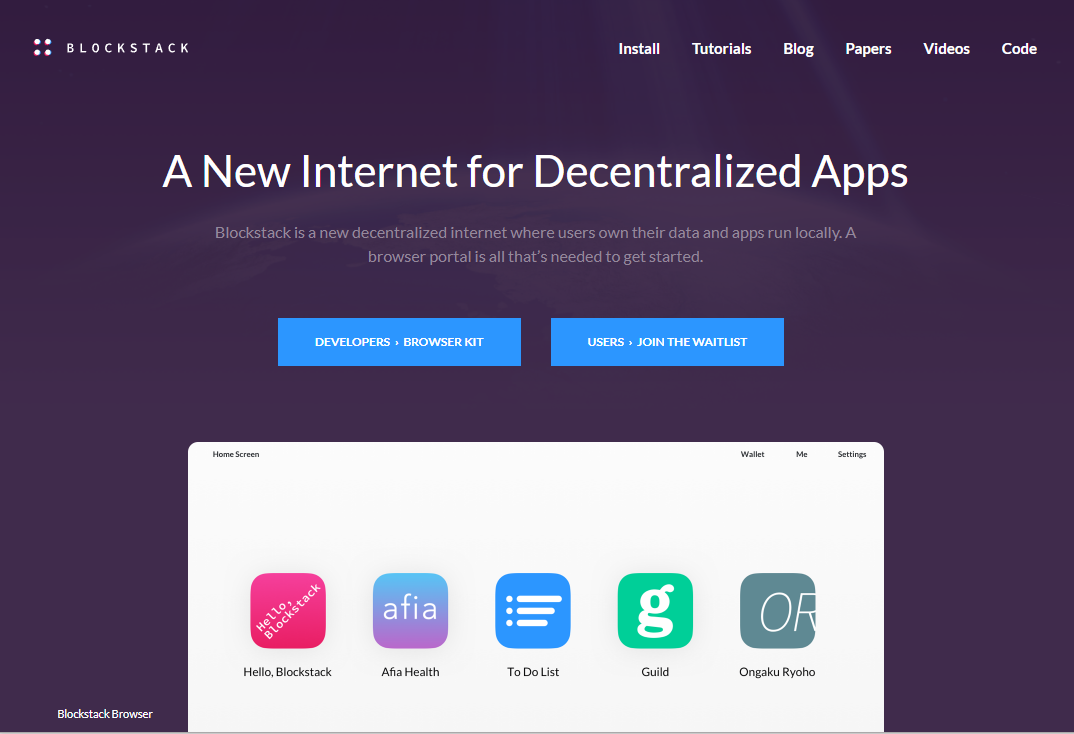

비트네이션(Bitnation)은 ‘Bitnation Refugee Emergency Response (BRER)’ 프로그램을 통해 유럽 내 난민들에게 인도주의적인 지원을 제공하였다. 비트네이션의 서비스는 구체적으로 블록체인 기반의 신분증명을 위한 ‘Blockchain Emergency ID(BE-ID)’와 은행 계좌 개설 및 지불을 위한 ‘Bitnation Bitcoin Visa Cards’ 이렇게 두 가지로 구성된다. 유엔세계식량계획(UN WFP, UN World Food Programme)은 2017년 1월부터 파키스탄에서 빈곤층 가정에 식량과 현금 지원을 제공하는 ‘빌딩 블록(Building Block)’ 프로그램을 시작하였다. 이 프로그램은 블록체인 기반의 신분 증명을 기반으로 스마트폰을 통해 식품 공급 업체에 대한 지불과 수혜자의 수령 여부를 확인함으로써 지원 활동의 실효성을 높일 수 있었다. 블록 스택(Block Stack)은 인터넷 사용자의 신분을 블록체인을 통해 인증 가능한 브라우징 서비스를 제공한다. 신분이라는 것이 자신의 소유인 것은 어찌보면 당연한 일이지만 인터넷 상에서 우리는 원치 않게 그것을 누군가에게 위임한 채 지금껏 살아왔다. 당연한 일을 당연한 상태로 되돌리는 것, 블록체인 내에서는 더 이상 그것이 불가능한 일이 아니게 되었다.

-

4-3. 블록체인을 통한 창의적 금융의 확장

앞서의 블록체인 기반 서비스의 사례들은 금융의 혜택을 더 많은 사람들에게 제공하고자 하는 포용적 금융의 기본적 목표와 방향을 같이 한다. 동시에 문제 해결에 있어서 보다 다양한 접근 방법을 통해 폭넓은 확장성을 기대할 수 있게 한다. 이것은 포용적 금융으로의 접근을 넘어 ‘창의적 금융(Creative Financing)’으로서의 새로운 가능성을 짐작할 수 있게하는 부분이다. 과거 그라민 은행이 소액 대출을 통해 빈곤층의 자립을 돕는 '마이크로크레딧(Microcredit)' 모델을 확산시키는데에 중요한 역할을 했다면, 이제는 대출을 포함한 보다 다양한 금융 상품에 대한 접근이 중요하게 부각되고 있다.

빈곤층 대다수의 경우 수입이 불규칙하고 예측이 어렵다는 점에서 가정 경제에 많은 위험성을 가지고 있다. 어떤 날은 평균적인 수입이 확보되는 반면, 다른 어떤 날은 더 많이 벌기도, 또 어떤 날은 하나도 벌지 못하기도 하는 상황에 놓여 있는 것이다. 우리의 생각과 달리 빈곤층에서 활용하는 금융 상품의 형태는 예금이나 송금 이외에도 대출, 사채, 임대, 계, 가축 구매 등으로 매우 다양한 구성을 보이고 있다. 그러나 일반적으로 보유한 자산에 대한 평가 지표가 토지나 가축 등 자산의 증감에만 집중되어 있어 실질적으로 보유하고 있는 금융 포트폴리오를 정확하게 평가 받지 못하는 문제를 안고 있다. 소규모의 사업을 가지고 있는 일부 빈곤층의 경우 단기적으로 필요한 자금의 문제를 해결하기 위해 그들의 생계수단까지도 헐값에 처분해야 하는 상황을 맞이하기도 한다. 단기적인 어려움을 해결하기 위해 어쩔 수 없이 장기적인 어려움 가운데 놓여지는 선택을 가지게 되는 것이다. 예금의 경우 안전하게 자산을 보관하기 위해 오히려 대출 이자에 상응하는 보관 비용을 지불해야 한다. 농업에 종사하는 빈곤층의 경우 수확기에 집중되는 수입을 일 년에 걸쳐 계획적으로 분배하여 지출해야 하는데 수많은 유혹, 혹은 외부의 갈취로부터 자신의 자신을 지켜내는 일은 그야말로 쉽지 않은 일이다. 이들에게 신속 대출, 송금, 저축, 보험, 투자, 연금 등과 같은 창의적 금융 관점의 상품은 매우 큰 도움이 될 수 있다. 또한 블록체인은 이러한 창의적 금융에 새로운 가능성을 더한다.

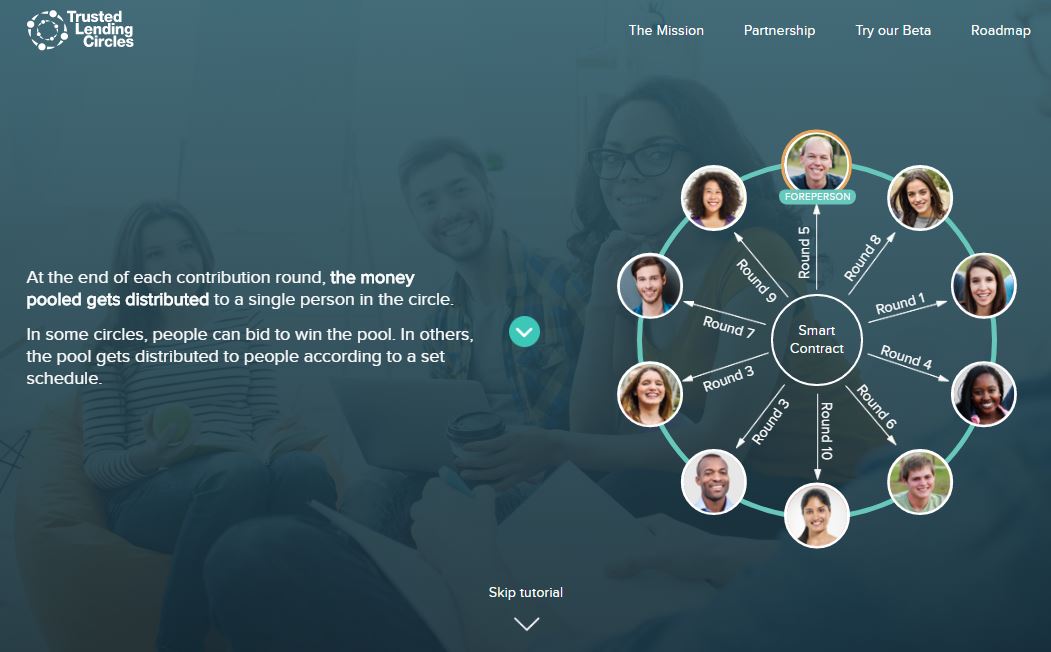

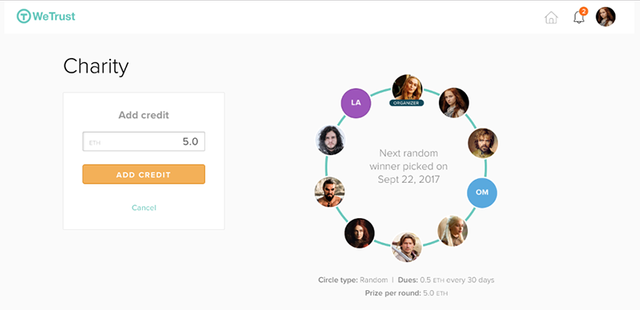

ROSCA(Rotating Saving and Credit Association)은 일종의 전통적인 계의 형태이다. 위트러스트(WeTrust)는 마이크로크레딧을 비롯해 ROSCA와 같은 다양한 블록체인 기반의 금융 서비스를 제공한다. 터무니 없이 높은 관리 비용으로 인해 개발도상국의 대다수는 그들을 재정적 위기로부터 지켜줄 보험 서비스에 가입되어 있지 않다. 큰 비용을 감당할 수 없을 뿐만 아니라 어떤 보험 서비스도 그들에게 보험 서비스를 제공하지 않기 때문이다. 콘셀로(Consuelo)는 블록체인 기반의 소액보험(Microinsurance)을 통해 더 많은 사람들에게 안정적인 보험 서비스를 제공하고자 노력하고 있다.

-

4-4. 개발도상국 환경 내에서의 블록체인의 의의

현재 블록체인은 비트코인과 같은 암호화폐(Crypto-currency)를 매개로 일상과의 접점을 가지고 있다. 하지만 우리나라를 비롯한 선진국 내에서 암호화폐는 기존의 금융이 구축해온 ‘신뢰’라는 가치를 그대로 담아내기에 넘어야할 장벽이 많이 남아있고 사회적 인식이나 안전망, 규제 등은 여전히 긍정적 기대와 극단적 불안감 사이를 빠르게 오르내리며 쉽사리 자리를 잡지 못하고 있다. 하지만 이와 반대로 자국 내 금융과 통화에 대한 신뢰가 바닥으로 떨어진 일부 개발도상국 내에서의 암호화폐는 보다 안정적인 재화로 인식되기도 한다.(20) 낮은 비용과 빠르고 간소화된 절차에 안정적으로 가치를 저장할 수 있는 재화로서의 역할까지 가진다고 하니 그 파급력이 작지 않은 것은 어쩌면 자연스러운 결과일지도 모른다.

블록체인을 통한 변화의 방향은 소외된 대상들을 수동적 수혜자로부터 능동적 기여자로 그 위치를 격상시킬 수 있다는 점에서 또 다른 의의를 가진다. 또한 현재의 모든 디지털 금융 서비스의 사용자 접점(21)이 인터넷과 브라우저를 기반으로 하는 만큼 이것을 통한 경험의 변화는 점차 사용자들에게 자연스러운 일상으로 받아들여질 것이다. 더 나아가서는 앞서 소개한 것과 같이 급격히 증가하고 있는 개발도상국 환경 내 모바일 보급률은 새로운 모바일 기반의 블록체인 플랫폼의 등장과 맞물려 강력한 파급력을 가지게 될 것이다.

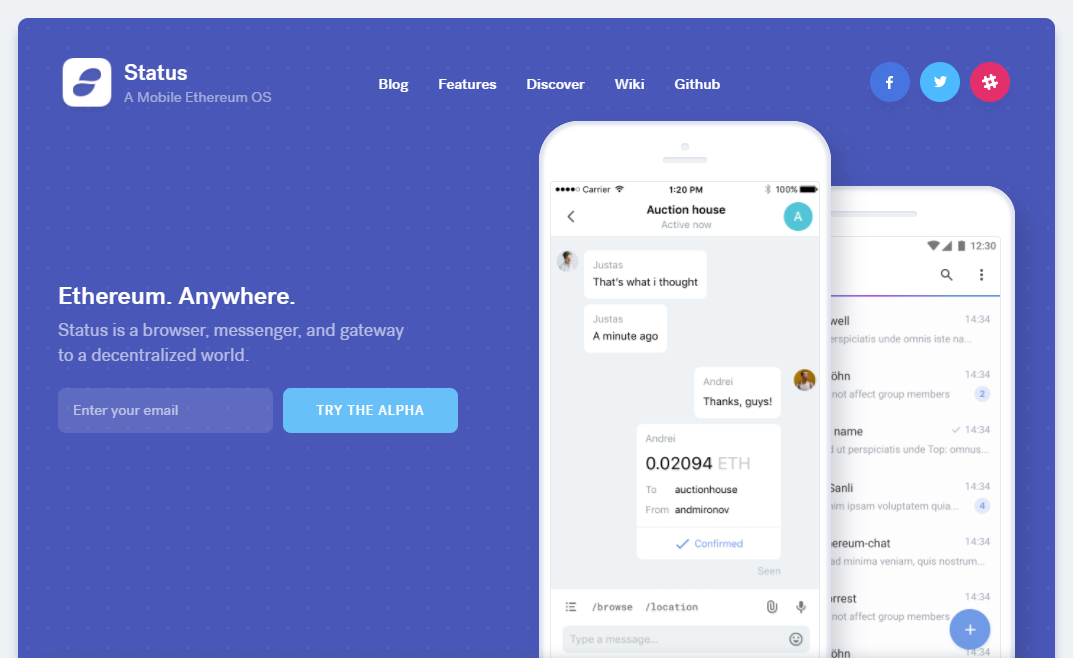

스태터스(Status)(22)는 사용자의 모바일 디바이스를 이더리움(Ethereum) 블록체인으로 연결함으로써 신분증명은 물론 메시징, 브라우징, 결제, 송금, 의사결정 등의 수많은 기능을 하나로 연결하는 플랫폼으로서 기능할 것이다. 또한 비트코인과 이더리움에 이어 블록체인 3.0을 예고하고 있는 카르다노(Cardano)(23)는 전 세계 누구나 스마트폰을 통해 쉽게 연결될 수 있을 정도로 가벼우면서도 빠르게 작동 가능한 새로운 방식의 블록체인 플랫폼의 등장을 예고하고 있다. 아직은 과정 중에 있는 변화이지만 이것들이 모두 현실이 된다고 가정한다면 분명 지금보다 더 나은 기회의 평등이 실현될 수 있지 않을까 하는 기대를 가지게 된다.

-

5. 나가는 말

5-1. 기술 중심에서 문제 해결 중심으로

앞서의 다양한 사례를 통해서 살펴본 것과 같이 금융의 디지털화는 더 많은 사람들에게 더 많은 금융 혜택을 전달해줄 수 있는 발전적 변화이다. 그러나 이것을 단순히 수혜를 제공한다는 입장에서 바라보는 것은 결코 바람직하지 않다. 특히나 후반부에서 주로 다룬 블록체인과 같은 새로운 기술 기반의 서비스 가운데에서는 단편적인 명분만을 내세우며 기술 중심, 공급자 중심의 문제 해결 방안을 강요하는 사례들을 쉽게 발견할 수 있었다. 초기의 기술 임을 감안하더라도 이것은 분명 우리가 지양해야 할 접근 방식임에 분명하다. 어떤 경우 이것은 비즈니스이고 그것의 사용자들은 이 비즈니스를 성공으로 이끌어줄 수 있는 열쇠를 가진 존재들이다. 앞으로의 개발도상국 환경 내에서의 디지털 금융 서비스는 단순성과 접근성을 높이기 위한 노력을 넘어, 대상과 환경, 상황, 맥락 등을 총체적으로 고려하여 더 나은 사용자 경험을 전달하려는 치열한 노력이 필요할 것이다. 이것은 단순히 얼마나 더 좋은 기술을 가졌는냐의 차이가 아니다. 더 큰 차이는 대상과 그들이 가지고 있는 문제들 대해 얼마나 더 관심을 가지고 진정성 있게 다가가느냐에 달려있다.

-

5-2. 변화하는 디지털 금융을 통한 적정기술 관점의 확장

전반부에서 언급한 것과 같이 디지털 금융의 변화는 일정 부분 고도화된 기술과 물리적 인프라를 전제 조건으로 삼는다. 이것을 기존의 적정기술의 관점으로만 바라본다면 더 이상의 발전적인 논의는 불가능 할 것이다. 기준은 다르지만 그것의 방향은 동일하다는 사실을 어렵지 않게 확인할 수 있다. 우리는 디지털 금융의 변화에 비추어 지금까지의 적정기술에 대한 관점을 좀 더 확장하여 고민해볼 필요가 있다.

세상에는 강력한 기술을 적용한 서비스들이 이미 수없이 존재한다. 그러나 앞서의 사례들은 새로운 기술이 아닌 새로운 관점으로부터 시작되는 변화이다. 지금의 익숙함에 대해 끊임 없이 질문을 던지고 더 이상 거기에 머물러있지 않기 위한 노력이다. 우리가 늘 그래왔든 단지 기술을 가지는 것만으로는 어떠한 변화도 일어나지는 않는다. 그것이 누구를 향하느냐, 어떠한 문제를 해결하고자 하느냐에 따라 세상에 없던, 하지만 세상에 반드시 필요한 변화가 비로소 시작되는 것이다. 다양한 디지털 기반의 서비스에서부터 블록체인에 이르기까지 이제는 우리의 양 손에 쥐어진 기술은 충분히 많다. 지금의 자리로부터 변화의 고지를 향해 첫 발자국을 내딛지 못하는 것은 이제 변명의 여지가 없는 우리의 책임으로 남겨질 것이다.

미주

(1) ‘포용적 금융(Inclusive Finance)’은 2010년 정도부터 World Bank와 UN에서 새롭게 사용하기 시작한 개념이자 용어로 기본적으로는 경제적 약자의 자립을 금융을 통해 돕는다는 목표 하에 보다 다양하고 창의적인 해결 방법을 제시하고자 한다.

(2) 엠페사는 그 사회적 파급력을 인정 받아 2017 RemTech Awards의 Social Impact 분야에서 수상하였다.

(3) 우리가 일반적으로 짐작하는 것과 달리 개발도상국 내 모바일 사용자의 확산은 유선망과 같은 제한적인 인프라의 구축 단계를 건너 뛰면서 급속히 증가하였다. 케냐의 경우 모바일 보급율을 살펴보면 전체 인구의 24%만이 은행 계좌를 가지는 반면, 모바일 보급율은 이를 훨씬 상회하는 80%에 달한다. 중요도 측면에서도 일자리나 생계, 여가 등의 핵심적인 기능을 모바일에 의존하는 비중이 높다.

(4) PAYGo(Pay-as-you-go) 모델에 대한 설명과 사례는 CGAP(Consultative Group to Assist the Poor)의 블로그 포스팅를 통해 확인할 수 있다.

(5) 아프리카 내 신흥 중산층은 빠르게 성장하여 2060년까지 10억 명에 도달할 것으로 예상된다. 그러나 아프리카 개발 은행이 하루에 2달러에서 20달러로 생활하는 것으로 분류하고 있는 이러한 중산층 대다수 또한 신용기록은 물론 신용카드나 은행계좌 조차 가지지 못하는 상황이다.

(6) 그라민 은행으로부터 시작된 소액대출에 대한 비판은 전 세계 개발도상국 환경에 변질된 소액대출 상품이 급격히 늘어나면서 현재까지도 끊이지 않고 있는 부분이다. 이와 관련하여 20년간 소액대출 영역에서 중요한 역할을 담당해왔던 휴 싱클레어는 자신의 저서 '빈곤을 착취하다'를 통해 그동안의 실상을 적나라하게 폭로하고 있다. 단, 인벤쳐에서 제시하는 연5%의 이자는 변질된 여느 소액대출 상품과 비교하면 합리적이고 건전한 수준이다.

(7) 전 세계 많은 인구가 인구가 여전히 신용기록을 가지지 못하는 상황인 반면, 90%에 가까운 사람들이 이미 휴대전화를 사용하고 있다. 이것은 선진국 내에서의 휴대전화 사용 비율을 훨씬 넘어서는 비율이다. 스마트폰의 비율 또한 점차 높아지고 있다. 인벤쳐의 블로그에서는 서비스 기획 단계에서 이들이 예상하고 있던 피쳐폰이 아닌 안드로이드 기반의 스마트폰이 이미 확산되어 있는 상황임을 발견하고 당황해하는 에피소드를 확인할 수 있다.

(8) 사실 소액대출의 궁극적인 목표는 대출 고객을 계속 유지하며 숫자를 늘리는 것이 아니라 자립 능력이 충분해진 고객이 소액대출 상품을 더 이상 대출 창구를 찾아오지 않도록 하는데에 있다. 그러나 이것은 어디까지나 최종적인 단계에서의 목표일 뿐, 중간 과정에서는 더 많은 혜택이 필요한 사람들에게 전달되기 위한 노력이 필요한 것이 당연하다.

(9) 인벤쳐에서는 데이터 사이언스와 같은 전문가들이 함께 서비스를 발전시켜나가고 있다. 로렌 무어(Lauren Moores)와 같은 구성원의 경우 UNHCR과 같은 비영리 기관을 포함, 20년 이상 관련 영역에서 활약한 전문가이다.

(10) 렌도의 신용평가 서비스는 현재 20개국 이상에서 사용되고 있으며, 이러한 성장과 기술적 완성도에 힘입어 2012년 악셀 파트너스(Accel Partners), 오미디야르 네트워크(Omidyar Network) 등으로부터 8백만달러를 투자받고, 세계경제포럼(World Economic Forum, WEF)이 발표한 2014 기술선도기업 36개 중 하나로 선정되기도 하였다.

(11) 인덱스 어워드의 후보작들에는 2015년 유엔 총회에서 제시된 '지속가능개발목표(SDGs)'의 17가지 항목이 태그로 명시되어 있다. (하나의 예로 이더리움의 경우 SDGs 중 9번, 16번에 해당). 인덱스 어워드는 SDGs와의 긴밀한 연계를 위해 'Visual Field Notes - Global Challenges & Solutions'와 같은 분석 데이터를 공개하고 있다.

(12) 탈중앙 애플리케이션 (DApp, Decentralized Application) - 기존의 서버나 데이터베이스 인프라 위에서 작동하는 서비스와 달리 블록체인을 기반으로 구현된 서비스. 블록체인이 가지는 장점을 가지는 반면, 처리 용량이나 속도 등의 측면에서 현재의 블록체인이 가진 한계점들 또한 동시에 가지게 된다. 실생활에서 활용될 수 있을만한 수준의 서비스가 다수 등장하기까지는 아직 몇 년의 시간이 더 필요할 것이라고 전문가들은 말한다.

(13) 스마트 컨트랙트 - 화폐와 같이 교환 가치를 가지는 토큰에 직접 특정 조건과 트리거를 프로그래밍함으로써 제3자의 중계 없이도 다양한 가치를 주고 받을 수 있는 혁신적인 기능이다. 현 시점까지는 이더리움이 가지는 차별적인 기능으로 강조되어 왔지만 비트코인을 포함한 다른 블록체인들도 스마트 컨트랙트 기능을 지원하기 위해 점차 변화해나가고 있다.

(14) 블록체인을 한 문장으로 정의하자면 ‘분산 원장 (Distributed Ledger)을 기반으로 제3자의 중계 없이 P2P를 기반으로 신뢰와 투명성을 보장하는 탈중앙화된 네트워크이자 데이터 베이스’ 정도가 될 수 있겠다. 사실 이러한 간략한 정의 조차도 더 많은 부연설명을 필요로 하지만 이 연구에서는 블록체인 자체에 대한 설명보다는 그 위에서 실행되고 있는 다양한 경험에 좀 더 주목하고자 한다.

(15) ICO(Initial Coin Offering)에 앞서 에버렉스는 태국 내 100명의 미얀마 국적 이주민 노동자들과의 파일럿 프로그램을 통해 실제로 850,000 태국 바트 (약 24,000 달러)의 송금을 실현했고 거래 시간은 기존의 몇 일에서 1분으로, 송금 및 통화 환율로 인한 수수료는 7% 이상 절감하는 성과를 증명했다. 블록체인 기반의 해외 송금 서비스가 카카오뱅크와 같은 인터넷 전문 은행과 비교해 가지는 차이점은 저렴한 수수료 이외에도 탈중앙화된 신분 증명과 같은 부분이 있다. 에버렉스는 이러한 혁신성을 인정 받아 2017 RemTech Awards의 Service Originality 분야에서 수상하였다.

(16) ERC-20 (Ethereum Request for Comments-20)은 이더리움 블록체인 네트워크 상에서 암호화폐 및 스마트 컨트랙트로서의 기능이 통합적으로 작동하기 위한 표준이다. 에버렉스의 EVX는 이러한 ERC-20을 기반으로 구축된 스마트 토큰이다.

(17) 세계은행(World Bank)은 개발도상국 환경 내 신분증명과 관련하여 'Identification for Development (ID4D)라는 연구를 통해 도출된 결과물을 온라인을 통해 공개하고 있는데 근래의 디지털 기반의 연구에 이어 현재는 블록체인 기반의 신분증명으로까지 연구의 영역을 확장해가고 있다. (출처)

(18) 이 키워드들은 공통적으로 기회가 제한적인 개발도상국 사회에서 새로운 기회를 창출할 수 있는 기본 인프라로 평가된다. 지금도 많은 주체들이 이러한 인프라로부터 소외된 주체들에게 동등한 기회가 제공될 수 있도록 돕기 위해 노력하고 있다. (예. 25 dollar Firefox Smartphone, Google Project Loon, Facebook Aquila)

(19) 신뢰에 대한 해결은 사람과 사람 간의 문제 뿐만 아니라 사람과 사물 간의 문제로까지 확대 가능하다. 이원재 경제평론가는 한겨레21 기고를 통해 ‘투명한 어항 속에서 주고받는 거래’라고 설명한다.

(20) 여기에서 언급하는 안정적 재화라는 표현은 지극히 제한적인 상황에서의 예시일 수 있다. 최근 2년간 비트코인 전송을 위한 수수료가 1200% 증가했다는 점과 비트코인으로 하나의 거래를 처리하기 위해 비자(Visa)의 신용카드를 사용하는 것의 5,000배 이상의 에너지가 소요된다는 점은 블록체인과 암호화폐를 보다 총체적인 관점에서 바라봐야함을 시사한다.

(21) 혁신을 위한 디지털 금융에도 그것을 이해하고 활용하는 리터러시(Literacy)의 문제가 적지 않게 존재한다. 현재의 대다수의 디지털 금융 서비스들은 리터러시의 문제에 있어서 높은 장벽을 가지고 있는 것이 사실이다. 반면 블록스택이나 스태터스는 디지털 접점에 있어서 비교적 일상적으로 빈번하게 활용 가능한 브라우저와 메신저의 형태를 가진다는 점에서 더 나은 접근성을 제공할 것으로 기대된다. 현재의 블록체인이라는 기술 자체도 사용자 경험 상에서는 겉으로 드러나지 않는 숨겨진 기술의 형태로 발전해 나갈 것이다.

(22) 앞서 소개한 렌도가 소셜 네트워크 서비스 상에서의 데이터를 신용평가의 주된 데이터로 적극 활용하는 것과 반대로 스태터스는 자신들의 서비스를 소개하는 백서를 통해 페이스북이나 위챗과 같이 특정 문화권 내에서 지배적인 영향력을 가지는 소셜 네트워크 서비스의 현재의 모습에 대해 경계가 필요함을 언급한다.

(23) 카르다노는 최종적으로 '새로운 분권경제를 창출하고 신흥시장에서의 금융을 민주화하는 차세대 블록체인'는 목표를 가지고 있는데, 이러한 목표에 맞게 ‘전 세계 소외된 30억명의 인구’가 참여 가능한 모바일에 최적화된 형태로 개발이 진행되고 있다. 카르다노가 실제 중심적인 블록체인 플랫폼으로 자리잡을 수 있을지는 현재로서는 알 수 없지만 이더리움의 전 CEO이자 암호화폐 분야에서 중요한 인물인 찰스 호스킨슨(Charles Hoskinson)과 같은 주요 개발진들의 포진은 상당한 신뢰를 가지게 한다.

Congratulations @poporoke! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!