复盘49个硬币资本投资项目,8大维度解析其投资逻辑与布局

在目前阶段,与其定论区块链是一次生产关系革命,不如实事求是认清区块链仍处在初步实验阶段,各项基础设施仍未建成,具有良好体验的产品尚未出现。在接下来的一段时间,会有大批项目集中落地,这些一代项目的进展对于区块链的共识进程起到重要作用,关乎开发者和投资者的信心。

Token投资所处阶段,对应在股权投资中属于种子轮至天使轮之间,投资风险较大,项目质量普遍良莠不齐,其长期发展难以预料。

而Token投资与股权投资的不同在于其变现速度较快,不存在退出上的流动性问题,所以在早期涌入了一大批投机者,大家关心的话题只有一个:「币价」。

为了能向各位读者分享各家投资机构全面、严谨的资料,以及为LP们了解机构投资成绩提供一些参考,链捕手将在未来一段时间定期推出一系列区块链投资机构专题研究文章。

链捕手对多家投资机构、区块链创业公司以及交易平台的关键人士进行了深度访谈,同时阅读了超过500份白皮书,研究了市面上公众普遍关注、有技术革新或者先进理念的初创项目,将可以公开的数据进行整理,从创投视角对投资机构的回报进行分析。

同时,链捕手还会对市面上的投资机构进行纵向分析,在总数达到某一个整数节点时(如10家、20家等)会对投资机构的成绩进行横向对比。与市面上众多评级机构采用的判断模式不同,链捕手会采用更符合区块链思维的共识机制进行判断,具体的评价体系将在横向对比文章中详述,也期待各位读者提出自己的逻辑与见解和我们交流。

本系列文章将定期于链捕手微信公众号独家首发。本文是该系列的第一篇,研究标的为李笑来、老猫联合创办硬币资本,将从投资数量、项目平均市值及其增长率、流通率等8个维度对该机构进行剖析。

本文内容中立,不构成任何投资建议,文责自负。

作者:彭东屹(DonnyPeng)

编辑:龚荃宇

*转载请留言后台

01

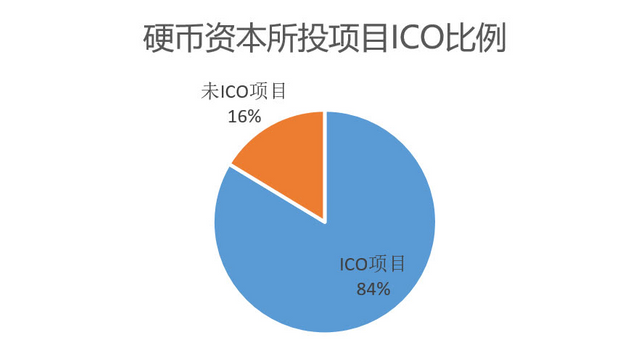

硬币资本投资项目概览:ICO率84%,2018年1月上线项目最多

根据硬币资本官网和内部访谈的数据,截止2018年4月份,硬币资本共投资了49个区块链行业相关的项目,其中有38个项目进行了Token发行。

从比例上来看,硬币资本对于Token投资的热情很高,加上公开资料中李笑来或硬币资本担当顾问的项目,其投资项目的ICO比例约为84%(其中包括已经退币和完成Pre-sale尚未流入二级市场的项目)。这个比例相较于已经统计的其他知名机构如分布式资本和节点资本更高。

需要说明的是,此次研究主要关注已发行Token的项目,股权投资项目(如共享CDN挖矿的流量矿石,资讯媒体Coinjinja等)和发行Token但是目前没有在二级市场上流通的(如已经退币的Atmatrix和仍在Pre-sale阶段的Stream和Educ等)则仅会少量涉及。

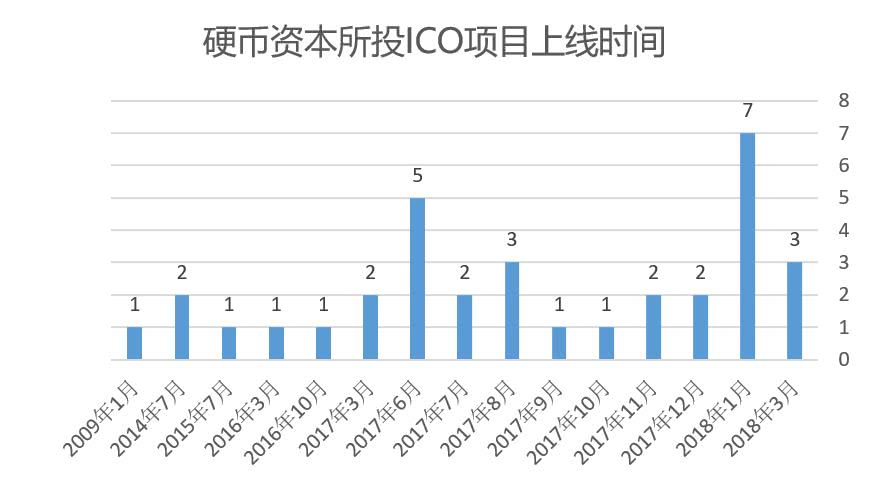

通过对已经完成ICO的项目进行分析,我发现在2017年6月后每个月都有项目上线,通常一个月上线一两个项目,其中2018年1月份上线了7个项目,目前来看这是以太坊价格近几年的巅峰,最高达到了一万元人民币。

由于本文将李笑来个人于2017年前投资的项目也计算在内,故在下表中可以看到有部分项目是在硬币资本这个主体成立之前投资的。举例来讲,2009年和2014年有三个项目上线,而这三个项目分别是李笑来早期投资的BTC、BTS和ETH。

*其中不包括已经退币和完成Pre-sale尚未流入二级市场的项目

02

硬币资本项目分析

我对硬币资本所投资的已发行Token项目进行了具体分析,由于是从机构投资研究角度出发,不同于市面上评级机构「满分100分,看你得几分」的评级方式,在对于每个项目进行综合评判后,我会给出一个简短的评价,主要是从目前项目进展的角度,未来的挑战以及当前在同细分领域的竞争情况进行分析,但受篇幅限制部分项目不详细展开。

此外,我会综合每个项目的基础数据,量化主要指标再进行机构投资的综合研究。在分析过程中,项目分为高市值项目部分(当前市值排名处于TOP 50)和中低市值项目部分,以方便读者阅读。部分项目因客观原因未披露。

首先是高市值项目:

ETH:应用POW+POS的DApp公链。之前随大盘的下跌还有EOS进展的影响市值缩水比较大。开创性毋庸置疑,以太坊的协议规则简洁、通用和模块化,借助智能合约与ERC 20的机制引领了DApp应用开发的热潮,目前90%的DApp基于以太坊体系开发。同时带来了大量虚假、无应用场景的项目,一定程度上对区块链行业造成了负面影响。

主要被诟病的地方集中在老生常谈的可扩展性、TPS和费用上,Raiden和Plasma的发展和落地将成为ETH自我革新和迎接EOS挑战的关键。目前在所有DApp公链中排名第一。

EOS:应用DPOS的DApp公链,目前尚未上线。由BM建立的Block.one公司开发的商用分布式区块链操作系统。

作为面向开发者的分布式操作系统,为DApp的开发搭建底层平台,算力按照EOS持有比例等额分配,掌握了EOS相当于拥有对应算力,随着应用生态和用户的繁荣,EOS可以租赁给需求方,在市场中即拥有价值支撑。

同时对开发者友好,理论上通过并行链和DPOS的机制实现性能拓展,宣称可以达到百万级TPS,但目前实验室阶段只达到数千级,主链预计6月上线后,性能按计划会逐步完善。代码开发本地化、用户使用无手续费等特性,对于其他公链也具有吸引开发者的优势。

目前市场上的EOS代币并非基于主链产生,需要主链上线后映射成真EOS代币。基于实现DPOS机制而进行的超级节点竞选,吸引了大规模的关注度,是近期代币升值的主要原因。

币价在4月中旬随整体市场回暖币值涨幅较大,市场调整期间也数次走出独立行情。虽然主链未上线但是获得了投资者的普遍共识,是最有机会挑战ETH在DApp公链中头号交椅的选手。

综合来看,EOS目前在所有DApp公链中排名前三。

ZEC:数字货币。通过零知识证明提高了比特币的匿名性。在目前几个着重匿名性改良的数字货币中(包括但不限于XMR,DASH和BTCP等),ZEC的使用场景相当较多,产品较为成熟,在所有匿名货币中处于第一梯队。

Qtum:应用POS+IPOS的DApp公链。由于目标是兼容BTC和ETH的同时规避它们的当前缺陷,故成为了首个基于UTXO模型的POS智能合约平台,本身的创新性需要进一步确认。目前基于该公链发行的DApp数量超过25个,其中知名项目包括INK、BEE等。Qtum当前在公链竞争中算处于第一梯队之中,但由于今年会有一批概念和技术更新的公链落地,其江湖地位存在着被超越的风险。

VEN:垂直领域的公链,未上线。整体项目情况披露较少,无白皮书,Github无公开代码。从公开数据的只言片语中,我们仅能知道其主要思路是通过API与应用层对接,并且基于以太坊开发。目前币值维持在百亿以上。从币值来看属于有竞争力的项目,但是由于进度和技术公开性过差,其币价逻辑存疑。

OMG:东南亚的金融支付公司,为数不多的由Vitalik亲承担任顾问的项目。这个项目与支付宝有合作,主要是开发一个支付套件为去往东南亚的大陆游客服务。融资方式是VC+ICO。根据目前的进展,Honte(OMG配合Plasma发展的应用基础)将会在2018年二季度发布。整体来看发展稳定,进展明确,在支付领域具有较大优势。

STEEM:区块链上最早并且目前最活跃的社区类DApp,BM之前的项目。目前在去中心化的社交应用里面处于龙头地位。

WAN:DApp公链,主打跨链技术,基于ETH代码建立。主网于2018年1月18号上线,在智能合约平台顶部加入了环签名,实时地址和印章系统等隐私特征。下一个2.0版本将会在2018年第三季度公布,将会实现在以太坊区块链上的跨链能力,同时第四季度公布的3.0版本将会实现在比特币区块链上的跨链能力。4.0版本计划在2019年中发布,将会提供一个支持跨所有链的简单框架。

目前有6个生态项目在WAN上面搭建,涉及旅游、游戏、广告等垂直领域。下一阶段的目标是「+区块链」的探索以及下个版本的开发。团队方面,创始人是原Factom的CTO,负责海外投资和BD的是StokensVenture Capital和Tendermint的创始人DustinByington。WAN目前的主要竞争对手包括HSR,AION等。在跨链技术推进中处于第一梯队,关键要看未来技术的实现。

BTS:去中心化的交易所。BM之前的项目。目前交易量和去中心化的前三大交易所(WAVES,DEW和IDEX)有一定差距。目前项目发展稳定,交易所和社区较为活跃。

SC:云存储的DApp。分布式存储在安全性和隐私性上的优势明显,但其本应存在的「价格优势」却没能达到预期效果。如果单纯来看分布式云存储空间的单位租赁费用,实际上还是比较低的,以当前比价来看比主流中心化存储服务器低50%-70%。

但是由于去中心化服务上传和下载内容都是需要消耗Token的,其价格吸引力便下降较多。同时还存在着币价波动和教育用户等问题,这也是大部分已经落地的区块链应用遇到的严峻挑战。在用户数量和存储空间上和竞品Storj略有差距,不过和去中心化的对标产品相比较,仍然是细分领域的领跑者。

SNT:社交类DApp,涵盖了聊天软件的基本功能。同时作为一个移动浏览器,支持其他DApp的扩展。曾获得了极大的关注度,一度导致以太坊网络拥堵。初始代币分配上来看,其分散程度较高。目前项目处在不温不火的发展中,较为稳定。在去中心化的社交应用里面处于第一梯队。

中低市值项目:

IOST:基于POB和DBS(传说中更高阶的Sharding技术)的DApp公链,目标是10万TPS。几个月前负面消息不断,从与DATA共同标准化炒作,到挪用资产支持多拉打印,该项目一直处在风口浪尖。4月初的Github开源和公开地址锁仓,以及多家交易所的上市预期又维持住了币价。如何在激烈的主链竞争中脱颖而出是IOST面临的最大问题。团队素质和投资机构质量都还不错,白皮书中的整体构想也有一定的创新性,具体项目质量还是要看主网上线后的表现。

GXS:数据服务与数字身份认证的DApp。公信宝的整体版图很大,目标建立一个基于公信链的去中心化数据交易所,对各行各业的数据进行交换。当前已经落地的部分是公信宝布洛克城,整体还处在Beta版的水平。创始人黄敏强之前是在汉鼎宇佑负责技术研发。GXS属于项目进展和币值维护都较为优秀的项目,属于细分领域前列的项目。

MCO:做数字货币信用卡的DApp。Monaco是一个基于以太坊智能合约的数字货币加密Visa卡。使用Monaco,可以直接消费卡中的比特币和以太币等ERC20数字货币,无论在线上线下,只要持有Monaco,就可以享受最佳汇率。

项目进展较快,今年3月底官方在问答中表示APP已经上线,而信用卡上线也只剩下一些非关键性的步骤了。团队整体水平较高,CEO是前东南亚最大闪购电商联合创始人兼CEO,CFO是前MasterCard移动支付CFO,顾问团队有前任VISA高管。目前有类似规划的项目多为钱包类项目,多数仍处在规划实施阶段。MCO应为细分领域的领跑者。

INK:进展不明确。现市值较高峰期缩水90%。

DTA:数据服务的DApp,致力于解决广告数据欺诈。之前有和IOST捆绑营销的嫌疑,目前网站界面已经修改。现在项目进展处在在样品测试期(2018年第二季度),从Roadmap来看整体的安排还是比较紧凑的。

值得一提的是,团队里面的Franklin看履历应该是Yomob的创始人,而Yomob作为该项目的Bootstrap似乎也印证了这一点,如果属实则为该项目落地提供了很大支持。根据白皮书中团队资料和投资机构来看项目背景不错,当然也要考虑和IOST的重合因素等问题。这类项目的发展还是要基于去中心化存储的发展,有足够多的数据上线之后才能发挥较好的作用。需要看到产品才能做出更准确的评断。

ITC:典型的物联网DAG项目。项目比较早期,还处在搭模块框架和测试床阶段,预计推出公链的时间是2018年年底。应用DAG中开展较早的IOTA、NANO和GBYTE目前处于领先地位,ITC在竞争上未看出明显优势。

BTO:数据服务的DApp。UTXO+EVM的思路,AI数据处理。目前整体市场热度不高。原NEO的CMO做的项目。项目处于早期,BTO在竞争上未看出明显优势。

Kcash:钱包应用,号称目标为「链上支付宝」。该应用是基于Achain开发的DApp,也有自己的主链Kchain。当前进度是在准备主链上线,预计落地时间是2018年的三四季度。钱包技术上用了类似Zcash的零知识证明,加密算法用的SHA512。创始人祝雪娇和刘琨都是之前YardWallet创始团队出来的。

BLOX:钱包应用,之前叫Coindash。主要特色为可以将其他账户里的数字货币同步进来,直接查看自己拥有的币种和数量以及对应法币的余额。

GSC:社交类的DApp,一个东南亚的项目。计划建立一个社交娱乐的生态(社交,游戏,直播等),APP+Token打赏的思路,没有太大亮点。和东南亚一些娱乐直播类的APP有合作,如Kitty Live和MICO等。

Show:直播类的DApp。原花椒CEO做的项目。整体思路还是代币打赏机制,技术上无突破。根据Roadmap在2018年下半年会快速聚集流量。

LUN:百科全书的DApp。Github已经有几个月没有更新了,据称目前都在线下进行开发。

LA:资产上链的平台。区块链的优势—价值交换和流动性,使得资产上链一直是热度很高的话题。LA已经上线了部分公司的股权交易,预期近期上线房地产交易,并在未来逐步上线诸如债券、艺术品等非流动性资产。资产上链在政策上推进较快,目前在多国已经有相关的法律尝试和学者讨论。不过整个资产上链的Token体制、资产的上链授信、登记、兑换以及交易中蕴含的风险,对监管者、机制设计者以及普通投资者来讲都是非常大的挑战。

BOT:预测市场的DApp,基于Qtum开发(所以又是UTXO+POS)。整体来看,预测市场这个细分领域进展比较快,玩家数量也多。预计随着今年随着世界杯的到来,产品迭代和用户数累加都会进入一个比较快的周期。

BOT的目标是做Augur和Gnosis的结合体,客观来讲国外在此类项目中的经验和技术较为成熟,当前这个Beta版和Augur,Gnosis,以及FUN等项目还是有较大差距。根据Roadmap,今年年底正式版主网会上线,正式版发布后用户量的累积以及合规性或将主导Token的价值。

UIP:内容版权类的DApp,基于EOS开发。内容及溯源类的项目当前最大的瓶颈为只能保证链上数据的分发准确性和共识机制,而数据上链前的非标化和授信机制不健全导致此细分领域的项目落地存在着较大困难。作为区块链开发者较早关注的领域,此领域中的参与者数量也较多。目前在版权方面业务较相似的项目如INK、LBC等,目前和UIP的市值相差不大。如果某个Token经济体能够在落地上有突破的话,会存在领先市场的机会。

MYST:VPN的DApp。主要解决的问题是用户在使用VPN时无法信任网络提供方,通过利用大众闲余带宽去建造去中心化的虚拟网络,但用户教育成本和留存有一定困难。目前市场热度和交易量都不高。

Press.One:内容版权类的DApp。ICO的时候受到众多议论,目前热度不高。

OCT:Oracle项目。本文在这个项目前面多次提及链外资产如何授信上链的问题,OCT试图提供现实世界Oracle服务来链接链下和链上的数据输送。构想宏大,操作难度高。根据Roadmap,该项目将于2018年6月上线主网Demo版本。官网和白皮书均未找到团队信息。该项目的流通量目前仅为15%,市场热度不高。

HOT:去中心化的交易所。官网与白皮书中无Roadmap,曝光较少,具体进度不详。

03

Token布局:应用层布局超7成,DApp公链之争ETH和EOS均上车

硬币资本所投资的项目中,基础层和拓展层的项目有11个,而垂直应用层项目有27个。

在基础层和拓展层中,数字货币有BTC和ZEC,DApp的公链有ETH、EOS、QTUM、VEN等,交易所包括BTS、HOT、BIG、ONE和KK;

应用层的项目有27个,以金融,社交和内容版权类项目为主;

金融类项目包括OMG、MCO、KCASH、BLOX和QUBE等;

社交类项目包括STEEM、SNT、MAG、GSC等;

内容版权类项目包括INK、LUN、UIP、PRS等;

其他领域包括预测、数据服务类的项目也有布局。

虽然硬币资本在基础层与拓展层项目的投资数量不如应用层多,但是公链中在ETH和EOS上都有投入;投资的匿名货币项目中已经有比较成熟的ZEC,回报也非常可观;对跨链技术目前领先的WAN也进行了投资。可以说,硬币资本在目前比较成熟和共识程度比较高的赛道基本都没落下。

应用层中金融线下服务是最成功的部分,投资了OMG和MCO;同时云存储领域投资了行业领头的SC;社交领域投资了STEEM。

04

核心项目数据分析:ICO项目平均市值95859 BTC,活跃地址数量为218185个,登陆21个交易所,流通率为59%,平均增长率21倍

我对硬币资本所投的38个发行Token项目进行了跟踪,主要以其活跃地址数量/链上交易数量、登陆交易所数量和流通率作为研究的出发点。逻辑如下:

(1)活跃地址数量可以在一定程度上反映市场接受程度和社群建设的活跃度。通过跟踪多个代币流通的数据来看,大量项目对于活跃地址的开发主要是通过社区活动和项目宣传的途径。根据活跃地址的跟踪,可以侧面反映其社群建设能力和PR实力。

(2)除币价之外,我相信投资者们最关心的就是自己所持的代币何时能上新的交易所。登陆新的交易所,意味着流动性(新入场韭菜)和知名度(曝光量)的双重增加。不过客观而言,在目前政策整体收紧,交易所上币越来越谨慎的大背景下,所上交易所的数量在一定程度上能反映项目方的公关能力和币种的含金量。

(3)流通率越高,通常被认为币种对应的风险相对更低。该逻辑认为较高的流通率意味着项目方解禁的代币数量较多,在某种程度上降低了解禁砸盘的风险。当然根据需要挖矿的Token的共识机制和DApp以及各类平台Token发放机制的不同,流通率问题比这复杂得多,这个比例的意义见仁见智。

基于以上逻辑,我对其投资的项目平均数据进行了计算,其平均市值为95859 BTC,登陆21个交易所,流通率为59%。(BTC和ETH不计入)

平均市值95859 BTC,其中排名前五的数据如下:

平均活跃地址数量218185,其中排名前五的数据如下:

*账户活跃度=交易次数/活跃地址数量

平均登陆21个交易所,其中排名前五的数据如下:

平均流通率为59%,其中排名前五的数据如下:

平均增长倍数21倍,其中排名前五的数据如下:

BTC和ETH两个项目回报之高,大家都了解。作为李笑来在创立硬币资本前的个人投资,且对于计算平均数据影响较大,故未计算在表单内。

05

股权投资较少,未来仍有发行Token可能

在股权投资中,硬币资本进行了一些布局,样本不多,主要分为三大类。在媒体领域,投资了资讯网站Coinjinja和二级市场数据网站Tokenclub;与Token变现相关的领域投资了共享CDN挖矿的流量矿石等;还有一些项目则是目前以股权投资的方式参与,但是在未来发展中仍然存在发行Token可能的项目。比如已经处在Pre-sale阶段的Stream、Educ和Eximchain,或者是基于以太坊的操作系统Zeppling_os,对标Facebook的区块链应用Iveryone和优化广告产业链的Adrealm等。

06

硬币资本核心数据备忘录

总的来讲,硬币资本所投资的绝大多数项目在市场都具有共识:无论是在公链、技术还是应用上,硬币资本都投资了一些优秀项目。同时客观存在的是,部分项目被指「标准化炒作」和「圈钱」,一定程度上影响了硬币资本的投资声誉。最后提一句,我认为在众多区块链投资机构中,硬币的名字取的还是比较文艺和情怀党的:

「In Blockchain We Trust」= 「INB」

以上是我对硬币资本过去投资情况的概览和总结。由于本系列文章刚刚开始,评价体系和行文逻辑上还有很大的提升空间,也希望各位读者多提宝贵意见,我会在接下来的系列文章中进行吸纳修正。

编辑本文时1 BTC=9239 USDT

✅ @donnypeng, congratulations on making your first post! I gave you an upvote!

Please take a moment to read this post regarding commenting and spam. (tl;dr - if you spam, you will be flagged!)

Congratulations @donnypeng! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Do not miss the last post from @steemitboard:

Vote for @Steemitboard as a witness to get one more award and increased upvotes!