吉利在收购戴姆勒股份的交易中动用了领子期权交易是如何控制风险的

(图片来源:彭博Bloomberg)

据知情人士透露,李书福旗下吉利控股集团73亿欧元(合90亿美元)入股戴姆勒的交易中动用了复杂的衍生品交易,让吉利在大额买进戴姆勒股份的同时还能控制风险。

知情人士表示,吉利买进的所有戴姆勒股份都配置了领子期权交易,并创下了全球针对单一股票进行此类交易的规模之最。由于财务细节未披露,知情人士要求匿名。知情人士称,美国银行和摩根士丹利共同就该交易提供顾问服务,并分担财务风险。

吉利上周披露已经收购戴姆勒9.7%的股权,之前彭博新闻社率先报道称,吉利将成为戴姆勒的第一大股东。用于对冲策略的领子期权交易需要买入看跌期权同时卖出看涨期权,规模和期限都相同。知情人士称,这使得吉利得以快速积累标的股权的同时,规避违反德国监管规定的风险,因德国规定股东持股超3%需进行披露。

吉利、美国银行和摩根士丹利的代表均拒绝发表评论。

风险对冲方式分析

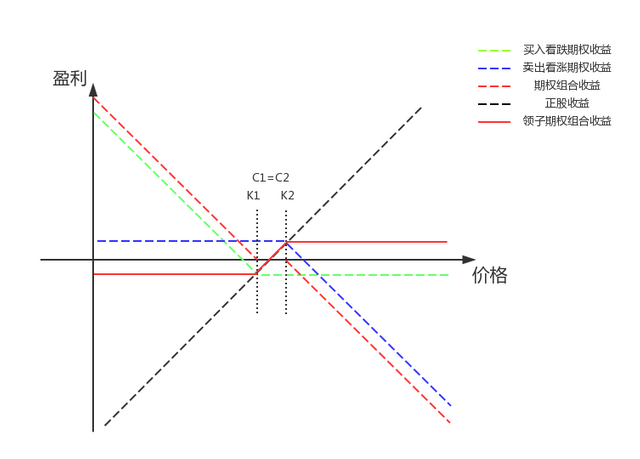

领子期权(collar)是一种金融衍生品。基本结构分为购买一个标的物(如股票)、购买一个行使价为X的看跌期权(floor)、卖出一个行使价为X+A的看涨期权(cap)。

其基本结构如下:

购买一个标的物(如股票)

购买一个行使价为X的看跌期权(floor)

卖出一个行使价为X+A的看涨期权(cap)

这两种期权形成风险逆转(Risk Reversal):标的物—风险逆转=领子期权

卖出看涨期权所获得的期权费可以降低购买看跌期权所需花费的成本。假如两者期权费用相等,即为零成本期权。看跌期权(K1,C1),看涨期权(K2,C2),其中C1=C2,K1<K2,K为执行价格,C为期权费用

用ProcessOn作图表示如下:

(作图:quicksnake)

可以看到,当K1K2区间接近时,将使整个交易的风险变得更加可控。而通过卖出看涨期权,可以弥补一部分或全部(当C1=C2时)的购买看跌期权的费用。

贸易伙伴

德国总理默克尔表示,德国金融监督机构BaFin正在审查和李书福投资戴姆勒有关的“披露要求透明度上是否有任何缺口”。“除此以外,我们对贸易伙伴持开放态度,暂时未发现有任何违规”,默克尔说。

领子期权交易能够减少李书福在戴姆勒股价下跌时面临的潜在损失,但如果股价上涨,也会限制潜在收益。这种交易中的买家通常会将股票下跌的风险转嫁给银行,而后者则会收取丰厚的费用作为回报。

阿布扎比的Aabar Investments PJSC于2009年投资戴姆勒股票时就曾采用领子期权交易,投资意大利的裕信银行时也采用了类似的策略。更近一些的话,海航此前还曾披露就其所持德意志银行的股份进行过领子期权交易。

欢迎关注微信公众号:Superledger超级网关

目前建立了创业团队,致力于开发最好用的bts内盘钱包

希望交流的朋友可以添加我的个人微信:quicksnake

我只是一个对金融和区块链有点想法的普通青年

讨论Telegram群组:https://t.me/Superledger

Bts投票代理quicksnake-1,注册水龙头https://superledger.online/reg

Steem 区块链博客账户@quicksnake

欢迎follow骚扰

感觉自己图画得还不错