Organigramas

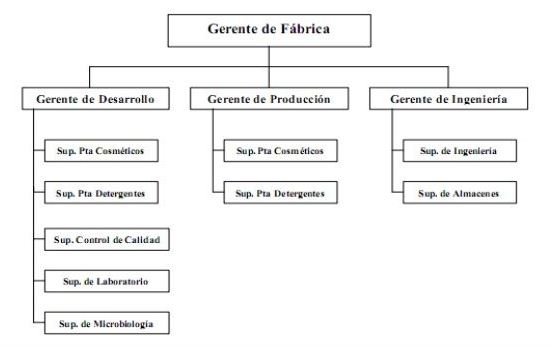

Organigrama: es modelo abstracto y sistemático, que permite obtener una idea uniforme acerca de una organización. También lo podemos definir como una representación gráfica de la estructura organizacional.

Importancia: representa la división de funciones, las líneas de autoridad y responsabilidad, los niveles jerárquicos, los canales formales de la comunicación, la naturaleza lineal o asesoramiento del departamento, los jefes de cada grupo de empleados, trabajadores, etc. contribuye a la agilización de procesos, nos proporciona una imagen formal de la organización, facilita el conocimiento de la organización y constituye una fuente de consulta oficial.

TIPOS DE ORGANIGRAMAS:

VENTAJAS:

Se utiliza como guía para planear una expansión, al estudiar los cambios que se propongan en la reorganización, al hacer planes a corto y largo plazo, y al formular el plan ideal.

Puede apreciarse a simple vista la estructura general y las relaciones de trabajo en la compañía, mejor de lo que podría hacerse por medio de una larga descripción.

Sirve como historia de los cambios, instrumento de enseñanza y medio de información al público acerca de las relaciones de trabajo de la compañía.

Indica algunas de las peculiaridades importantes de la estructura de una compañía, sus puntos fuertes y débiles.

Obliga a sus autores a aclarar sus ideas.

Muestra quién depende de quién.

DESVENTAJAS:

Al ver un organigrama, no podemos visualizar la estructura total de la organización. Esto se debe a que el modelo sólo refleja las relaciones jerárquicas formales y deja fuera de representación alguna a la estructura informal.

Son estáticos, mientras que las organizaciones son cambiantes y por esta razón pueden quedar rápidamente desactualizados a menos que sean frecuentemente revisados y puestos al día.

Los administradores olvidan que las organizaciones son dinámicas y que las gráficas deben rediseñarse.

Presentan importantes limitaciones.

Requiere de un previo estudio.

EJEMPLO:

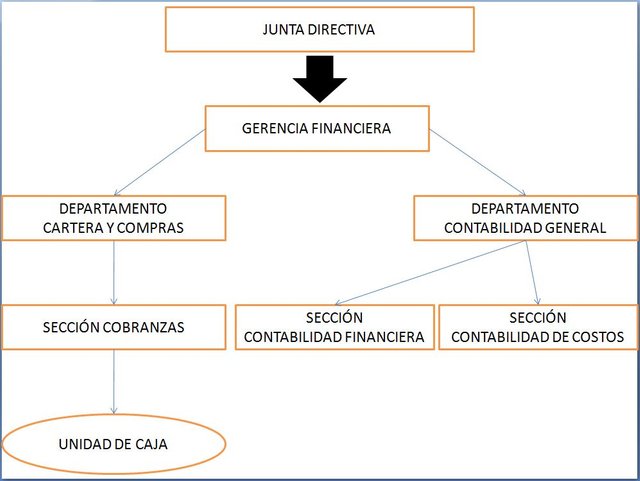

La empresa "La Oriental C.A" cuenta con una junta directiva que supervisa a la gerencia financiera y cuenta con departamento de cartera y compra, sección de contabilidad de costos, unidad de caja, sección de cobranza, sección de contabilidad financiera y departamento de contabilidad general.

¡¡¡HASTA UN PRÓXIMO POST!!!

¡¡¡HASTA UN PRÓXIMO POST!!!