부채회피 전략과 비용 (TRS와 PRS)

부채

부채라는 단어를 보면 무엇이 떠오르는가?

이미 여러분은 이 글의 제목을 보았기 때문에 아래와 같은 그림과 함께 "여름"이라는 단어가 떠오르지는 않았을 것이다.

오늘 얘기하고자 하는 것은 바로 이런 부채다.

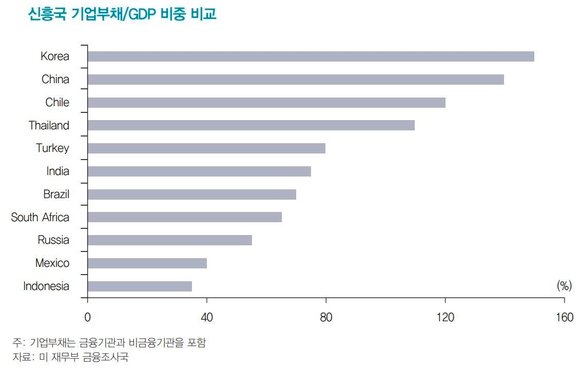

한국 기업부채 2,347조원, 신흥국 중 최고 수준…신흥국 평균의 2배

사실 "부채"가 꼭 부정적인 것만은 아님에도 불구하고 우리가 접하는 이러한 기사들은 "부채"에 대해 부정적인 이미지를 심어주는 경향이 있다.

기업 경영에 있어서도 마찬가지다. 적정수준의 부채는 레버리지를 키워 수익을 늘려주지만, 과도한 부채는 기업의 존립을 위태롭게 만들 수도 있다.

전통적인 방식

이런 기업이 있다고 가정해보자.

이미 해당기업의 부채 수준은 투자자 및 금융기관들이 바라보기에는 위험수준에 와있다.

하지만 이 기업은 미래의 더 큰 수익을 위해 추가 투자를 원하고, 이는 부채의 증가로 이어질 것 같다.

이 기업의 선택지에는 어떤 것이 있을까?

먼저 경영자는 투자자들을 무시하고 추가차입을 통해 투자를 할수도 있다.

하지만 부채수준을 통제하고자 하는 금융기관들은 자신들의 투자금을 회수하려 들지도 모른다.

다행히 이 기업이 사용하고자 하는 자산을 다른 회사로 부터 빌릴 수 있다면, 해당 자산을 빌려쓰는 대신 월사용료를 지불할 수도 있을 것이다.

(예를 들어 항공업을 하는 하는 회사는 추가 운행을 위해 비행기를 구입하지 않고, 다른 회사로 부터 빌려쓰는 대안을 선택할 수 있다.)

이렇게 빌려쓰기로 결정하는 경우, 기업은 "자산의 사용"이라는 원하는 결과를 얻으면서도 부채는 늘지 않게 된다.

전통적으로 많은 기업들이 부채를 늘리지 않기 위해 사용하고 있는 소위 "리스"라는 불리는 것이다.

자산의 법적 소유권은 리스회사 또는 캐피탈회사에 있으나, 해당 자산에 대한 실질적인 사용권은 기업이 갖고 그 대가를 리스회사에 지급하는 방식이다.

새로운 방식

이쯤 되면 사람들은 머리를 좀 더 굴리기 시작한다.

꼭 사용권만 빌려줘야 하는가? 소유권외에 더 빌려줄 수 있는 건 없을까?

때마침 A라는 기업이 B라는 기업을 인수하고 싶어한다. A는 여건상 모든 자금을 부채로 조달하기는 어렵다. 따라서 C라는 금융회사와 다음과 같이 전략적인 제휴를 맺기로 한다.

A는 B지분의 50%를 부채를 조달해서 취득한다.

C는 B지분의 50%를 부채를 조달해서 취득한다.

C는 B의 지분 50%에 대한 법적소유권은 그대로 둔채, 배당수익권, 의결권 등 소유권을 제외한 모든 권한을 A에게 빌려준다.

A는 그에 대한 대가로 수수료를 지불한다.

현실의 사례를 살펴보기 위해 다음과 같은 기사를 보자.

롯데 KT렌탈 인수금융 2%대 3100억 TRS 조달

간단히 요약하면,

증권사는 KT렌탈의 지분 중 일부를 3,100억원에 취득하여 법적인 소유권을 보유하고, 나머지 권리는 롯데에게 빌려준다는 것이다. KT렌탈의 주가변동위험도 당연히 롯데가 가져간다.

법적인 소유권 이외에 모든 것을 빌려준다는 의미에서 이러한 거래를 TRS(Total Return Swap)이라고 부른다.

이제 사람들은 사용권이외에 다른 것들도 빌려줄 수 있음을 깨달았다.

그렇다면 자산에 대한 권리를 더욱 더 잘게 쪼개어 필요한 부분만 빌려주는 것도 가능할 것 같다.

어제 나온 다음의 뉴스를 보자.

두산중공업, PRS 개념 도입…TRS 규제 피한다

이번 거래에서 증권사는 법적인 권리를 포함한 모든 다른권리를 가진다. 단 하나 두산중공업에 빌려주는 것은 자산 가치변동의 위험이다.

자산가격의 변동만 빌려준다는 의미에서 이를 PRS(Price Return Swap)이라고 부른다.

규제기관의 대응

부채를 사용하여 투자를 하는 기업과 단순히 사용권 등만을 빌려오는 기업을 비교해보자.

두 기업의 활동은 동일하지만 방법에 따라 부채비율이 달라지게 되는데, 이는 불합리해보인다.

규제기관도 이를 깨닫고, 한발짝(?) 늦게 움직이기 시작한다.

상장기업, 개정 리스기준서에 대비해야

리스를 사용하는 경우에도 부채를 조달하는 것과 유사하게 부채를 인식하라는 것이 핵심이다.

아시아나의 금호산업 주식양도는 차입거래 해당 금감원, 소유권 이전 회계처리 제동

TRS 를 부채로 회계처리 하라는 것이 역시 핵심이다.

PRS의 경우에는 해석이 약간 다르다. PRS는 TRS처럼 소유권을 제외한 모든 권리를 빌려오는 것이 아니라 권리 중 일부만 빌려오는 것이므로 여전히 부채를 인식하지 않을 가능성이 높다.

PRS 방식의 관계기업투자주식 양도거래

전략에 따른 비용

(법적/사회적)규제를 회피하기 위해서는 비용이 발생하기 마련이다.

부채회피를 위해서 지불하는 비용으로 생각해볼 수 있는 것은 다음과 같다.

- 증권사의 상품개발비용

- 기업의 조달비용 증가(증권사 수수료 등 추가비용)

- 규제기관의 규제비용(규정제정, 감독 등)

그러면 개인 투자자 입장에서는 어떤 비용이 발생할까?

가장 큰 것은 기업 분석에 대한 비용이다.

유사한 두 기업의 부채비율을 비교할 때, 재무제표상 단순 부채비율을 적용하면 안된다.

단순 부채비율을 이용하는 투자자가 많아질 수록 기업이 부채를 회피하려는 유인이 강해지기 때문이다.

따라서 숨겨진 부채를 찾아내기 위해 주석, 기사 등 가용한 정보를 최대한 많이 활용해야 한다.

특히 숨겨진 부채는 비용(빌린것에 대한 수수료지급)을 통해서 드러나는 경향이 있기 때문에 이부분에 주의 하여야 할 것이다.

Sponsored ( Powered by dclick )

kr-event태그하셔서 왔습니다^^

보팅, 팔로우하고 갑니다~

저도 SBD 100% BACK 이벤트 진행중인데 오셔서 참여부탁드려요~

이벤트참여

오늘도 좋은하루 되세요~ :)

감사합니다~

아직 Payout 되지 않은 관련 글

모든 기간 관련 글

인터레스팀(@interesteem)은 AI기반 관심있는 연관글을 자동으로 추천해 주는 서비스입니다.

#interesteem 태그를 달고 글을 써주세요!

Congratulations @thrufore! You have completed the following achievement on Steemit and have been rewarded with new badge(s) :

Click on the badge to view your Board of Honor.

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!